中心思想

稳健增长与国际化战略的双轮驱动

药康生物在2023年及2024年第一季度展现出强劲的营收增长韧性,尤其在境外市场实现了近40%的高速增长,显著贡献了业绩弹性。这表明公司在巩固国内市场份额的同时,其国际化战略已初见成效,成为未来业绩增长的核心驱动力。通过持续的产能扩张,包括国内设施的升级和海外首个生产基地的投产,公司为长期发展奠定了坚实的基础。

业务结构优化与盈利能力提升潜力

尽管2023年和2024年第一季度归母净利润受特定因素影响略有下降,但扣非净利润分别实现了5.00%和2.74%的同比增长,反映出公司核心业务的健康发展和盈利能力的内在韧性。商品化小鼠模型业务保持稳健增长,而功能药效、定制繁育和模型创制等高附加值业务则实现了更快的增长,优化了业务结构。随着这些业务的持续发展和规模效应的显现,预计公司未来的盈利能力将得到进一步提升。

主要内容

业绩回顾与市场表现分析

财务业绩概览与增长趋势

药康生物2023年全年实现营业收入6.22亿元,同比增长20.45%,显示出公司业务规模的持续扩张。然而,同期归母净利润为1.59亿元,同比下降3.49%,而扣非净利润为1.07亿元,同比增长5.00%。这一对比表明,尽管非经常性损益可能对归母净利润造成短期影响,但公司核心业务的盈利能力仍在稳步提升。进入2024年第一季度,公司继续保持增长势头,实现营业收入1.57亿元,同比增长11.96%;归母净利润0.29亿元,同比下降5.06%;扣非净利润0.23亿元,同比增长2.74%。这些数据共同描绘了公司在复杂市场环境下保持营收增长和核心业务盈利韧性的图景。

区域市场贡献与境外业务的战略价值

在区域市场表现方面,2023年公司境内客户贡献收入5.29亿元,同比增长17.70%,体现了在国内市场的稳健扩张能力。更值得关注的是,境外客户收入达到0.93亿元,同比高速增长39.94%。境外业务的显著增长不仅为公司整体业绩提供了重要的弹性,也验证了其国际化战略的有效性。随着公司在海外市场的持续投入和拓展,境外业务有望成为未来业绩增长的关键引擎,进一步提升公司的全球竞争力。

核心业务板块的结构性增长

- 商品化小鼠模型业务: 2023年该业务实现收入3.67亿元,同比增长13.62%。这一稳健增长得益于公司在斑点鼠、疾病缺陷小鼠模型、人源化小鼠模型以及基础品系小鼠等多个品系上的持续研发和拓展,满足了生物医药研发对多样化模型的需求。

- 功能药效业务: 作为高增长亮点,2023年功能药效业务实现收入1.32亿元,同比大幅增长36.09%。其高速增长主要归因于公司丰富的小鼠品系库以及不断增长的客户药效评价需求,凸显了该业务在药物研发服务链中的重要价值。

- 定制繁育业务: 2023年实现收入0.79亿元,同比增长22.24%,反映了客户对个性化、定制化繁育服务的需求增长。

- 模型创制业务: 2023年实现收入0.35亿元,同比激增49.42%,表明公司在创新模型开发方面的能力和市场认可度正在快速提升。

产能扩张与市场竞争力强化

国内产能布局的战略意义

2023年,药康生物在北京大兴、上海宝山和广东药康二期项目陆续建成投产,新增产能约8万笼,使公司总产能达到约28万笼。这些新增产能的战略性布局,特别是北京大兴设施自2023年第四季度、上海宝山和广东药康二期自2024年第一季度开始规模化供鼠,极大地增强了公司在国内市场的服务能力。现有产能已有效覆盖国内主要生物医药产业集群,并能实现48小时送货上门,预计将进一步提升公司在国内模式动物市场的占有率和客户满意度。

国际化产能拓展与全球服务能力提升

公司首个海外设施已在美国圣地亚哥启用,并于2024年第一季度正式投产。这一关键的国际化布局,将显著提升公司对海外客户的响应速度和服务能力,从而加速海外市场的拓展步伐。通过在全球主要生物医药研发中心设立生产基地,药康生物不仅能够更好地服务国际客户,也为其在全球模式动物市场的竞争中赢得了先机,为未来的国际业务增长提供了坚实的产能保障。

投资建议与风险考量

盈利预测调整与“增持”评级维持

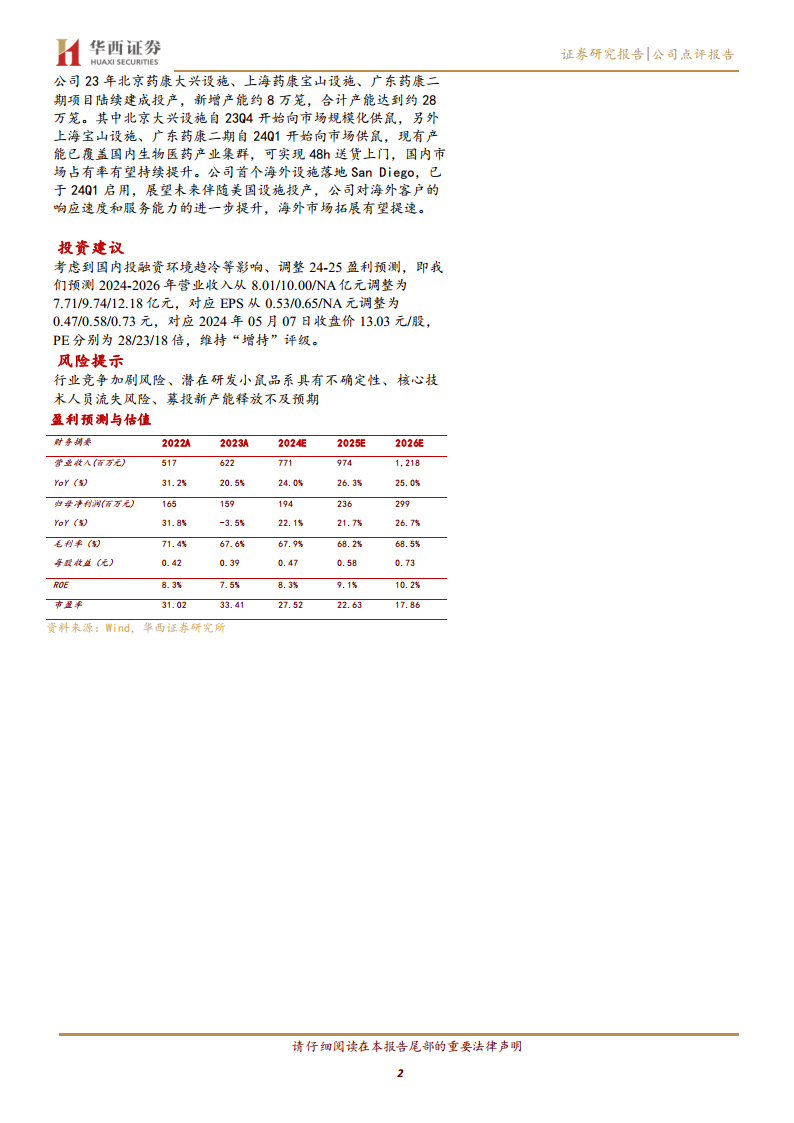

鉴于国内投融资环境趋冷等宏观因素的影响,华西证券对药康生物2024-2026年的盈利预测进行了调整。新的预测显示,2024-2026年营业收入分别为7.71亿元、9.74亿元和12.18亿元,对应每股收益(EPS)分别为0.47元、0.58元和0.73元。尽管预测有所下调,但分析师仍维持“增持”评级,表明对公司长期增长潜力和市场地位的认可。基于2024年05月07日收盘价13.03元/股,调整后的2024-2026年PE分别为28倍、23倍和18倍,反映了市场对公司未来盈利能力的预期。

潜在风险因素的审慎评估

报告中也明确提示了多项潜在风险,包括行业竞争加剧、潜在研发小鼠品系的不确定性、核心技术人员流失以及募投新产能释放不及预期等。这些风险因素可能对公司的经营业绩和市场表现产生不利影响。投资者在做出投资决策时,需充分考虑这些风险,并结合公司自身的风险管理能力进行综合评估。

总结

战略性增长路径与市场地位巩固

药康生物凭借其在模式动物领域的深厚积累和前瞻性战略布局,在2023年及2024年第一季度实现了营收的持续增长,尤其在境外市场展现出强劲的增长势头,验证了其国际化战略的有效性。公司通过优化业务结构,推动高附加值业务快速发展,并在国内外同步进行大规模产能扩张,显著提升了市场服务能力和竞争力,为其在全球生物医药研发服务市场中巩固领先地位奠定了基础。

盈利能力展望与风险管理挑战

尽管短期内归母净利润受到非经常性因素影响,但核心业务的扣非净利润保持增长,显示出公司健康的盈利基础和发展韧性。随着新增产能的逐步释放和国际化业务的深入拓展,预计公司未来的盈利能力将持续提升。然而,面对日益激烈的行业竞争、研发不确定性、人才流失以及产能释放风险等挑战,药康生物需持续加强风险管理,以确保其长期稳健发展。分析师维持“增持”评级,体现了对公司未来增长潜力的信心,但投资者仍需审慎评估相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用