中心思想

业绩稳健增长与盈利能力持续提升

百洋医药在2023年及2024年第一季度展现出符合预期的业绩增长,尤其在归母净利润方面实现显著提升。这主要得益于其核心品牌运营业务的稳健扩张,以及通过优化业务结构和发挥规模效应带来的盈利能力持续改善。公司毛利率和净利率均有明显提升,批发配送等低毛利业务占比的下降是关键驱动因素。

品牌矩阵扩张与创新业务驱动未来

公司正处于品牌矩阵高速扩张期,已在四大赛道构建多品牌体系,营运能力不断增强。同时,母公司孵化的创新药和高端医疗器械业务正逐步进入商业化阶段,有望成为公司未来业绩增长的新引擎。分析师上调了对公司未来几年的营收和归母净利润预测,并维持“买入”评级,显示出对公司长期发展潜力的信心。

主要内容

事件:2023年及2024Q1业绩概览

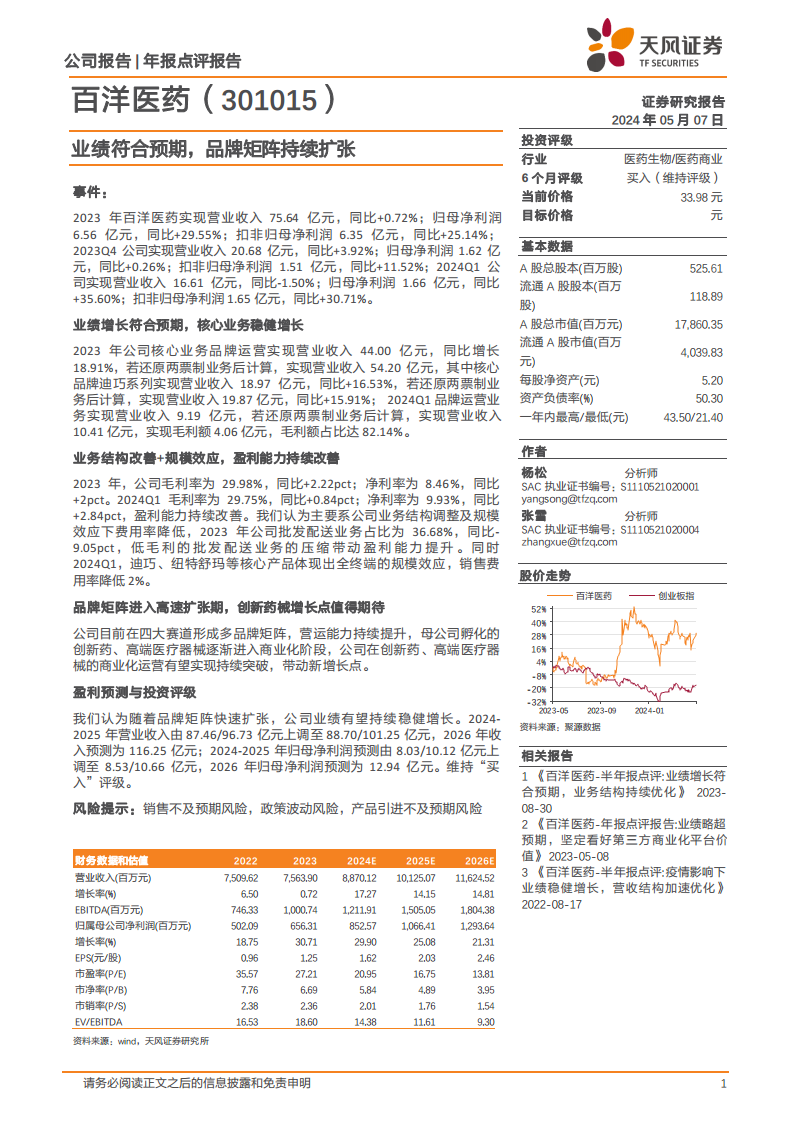

2023年,百洋医药实现营业收入75.64亿元,同比微增0.72%;归母净利润6.56亿元,同比大幅增长29.55%;扣非归母净利润6.35亿元,同比亦增长25.14%。

2023年第四季度,公司营业收入为20.68亿元,同比+3.92%;归母净利润1.62亿元,同比+0.26%;扣非归母净利润1.51亿元,同比+11.52%。

2024年第一季度,公司营业收入16.61亿元,同比-1.50%;归母净利润1.66亿元,同比显著增长35.60%;扣非归母净利润1.65亿元,同比增长30.71%。

业绩增长符合预期,核心业务稳健增长

2023年,公司核心业务品牌运营实现营业收入44.00亿元,同比增长18.91%。若还原两票制业务后计算,品牌运营业务收入为54.20亿元。

其中,核心品牌迪巧系列表现突出,实现营业收入18.97亿元,同比增长16.53%。还原两票制业务后,迪巧系列收入为19.87亿元,同比增长15.91%。

2024年第一季度,品牌运营业务实现营业收入9.19亿元,还原两票制业务后为10.41亿元,毛利额达4.06亿元,毛利额占比高达82.14%。

业务结构改善+规模效应,盈利能力持续改善

2023年,公司毛利率为29.98%,同比提升2.22个百分点;净利率为8.46%,同比提升2个百分点。

2024年第一季度,毛利率为29.75%,同比提升0.84个百分点;净利率为9.93%,同比提升2.84个百分点,显示盈利能力持续改善。

盈利能力提升主要归因于业务结构调整和规模效应。2023年,低毛利的批发配送业务占比下降9.05个百分点至36.68%,有效带动了整体盈利能力的提升。

此外,2024年第一季度,迪巧、纽特舒玛等核心产品在全终端体现出规模效应,销售费用率降低2%。

品牌矩阵进入高速扩张期,创新药械增长点值得期待

公司目前已在四大赛道构建多品牌矩阵,营运能力持续提升。

母公司孵化的创新药和高端医疗器械业务正逐步进入商业化阶段,有望实现持续突破,为公司带来新的增长点。

盈利预测与投资评级

分析师认为,随着品牌矩阵的快速扩张,公司业绩有望持续稳健增长。

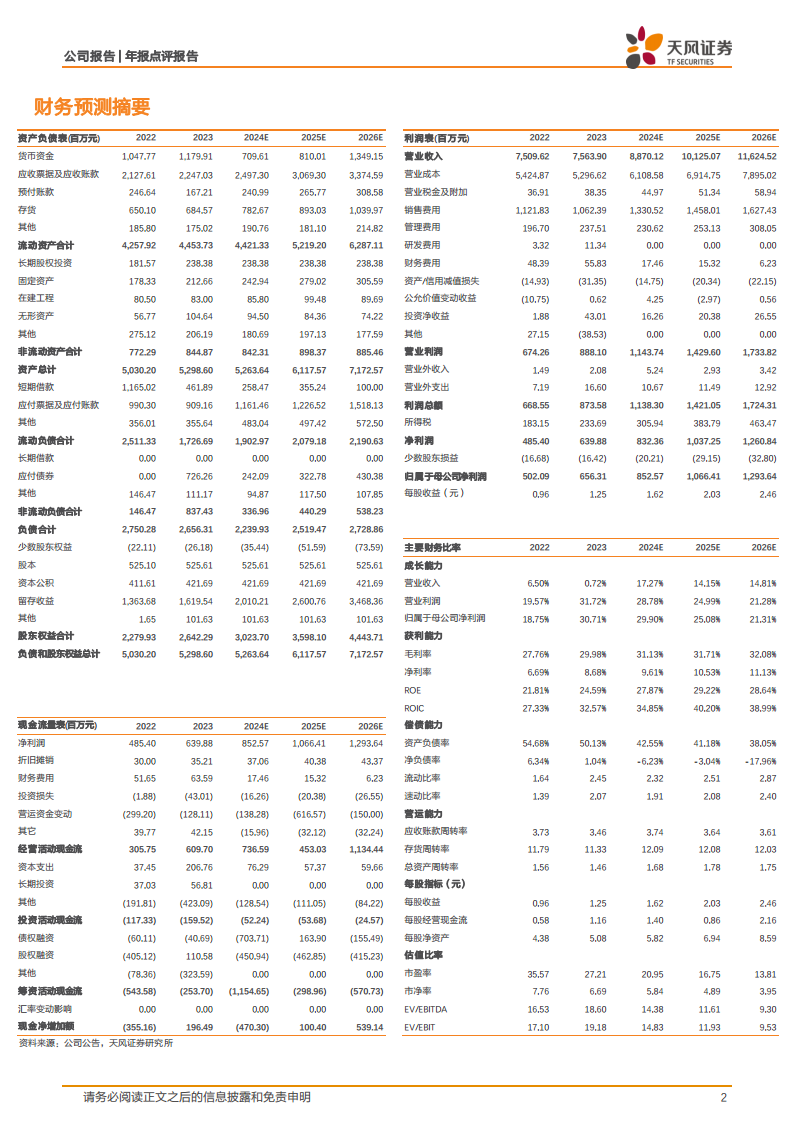

2024-2025年营业收入预测由87.46/96.73亿元上调至88.70/101.25亿元,并新增2026年收入预测116.25亿元。

2024-2025年归母净利润预测由8.03/10.12亿元上调至8.53/10.66亿元,并新增2026年归母净利润预测12.94亿元。

维持“买入”投资评级。

风险提示包括销售不及预期风险、政策波动风险以及产品引进不及预期风险。

总结

百洋医药在2023年及2024年第一季度表现出强劲的业绩增长势头,尤其在归母净利润方面实现显著提升,这主要得益于其核心品牌运营业务的稳健增长和业务结构优化带来的盈利能力改善。公司通过压缩低毛利批发配送业务并发挥规模效应,有效提升了整体毛利率和净利率。展望未来,公司在四大赛道构建的多品牌矩阵以及创新药械业务的商业化进展,有望持续驱动业绩增长。分析师上调了未来营收和净利润预测,并维持“买入”评级,表明市场对其长期发展潜力持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用