中心思想

市场韧性与创新驱动下的投资机遇

本报告核心观点指出,尽管本周恒生医疗保健指数跑输大盘,但其整体估值仍处于低位,且板块情绪有望延续。市场亮点主要集中在创新药研发的快速推进,特别是减重药领域的突破性进展,以及合成生物学等新兴技术带来的成本效益提升。同时,国家政策对重症医学服务能力的加强,预示着高端医疗设备和创新医疗器械市场需求的放量。在集采常态化背景下,中药企业凭借其独特的市场地位展现出显著的业绩增长。报告建议投资者关注减重药、药械创新出海、国企改革+高股息(中药、商业)以及临床CRO等细分主线。

政策利好与全球研发热点

报告强调,政策支持与全球研发热点共同构成了医药行业发展的双重驱动力。国家卫生健康委关于加强重症医学医疗服务能力建设的意见,将直接刺激相关医疗设备和创新技术的市场需求,并推动产业升级。在研发层面,安进、诺和诺德等国际巨头在减重药领域的快速进展,以及国内药企在ADC、KRAS抑制剂、PD-1皮下注射等前沿领域的积极布局和临床突破,共同描绘了行业创新活跃的图景。此外,多家中药企业在2023年实现了业绩的显著增长,凸显了其在特定市场环境下的韧性和价值。

主要内容

市场表现与细分行业动态

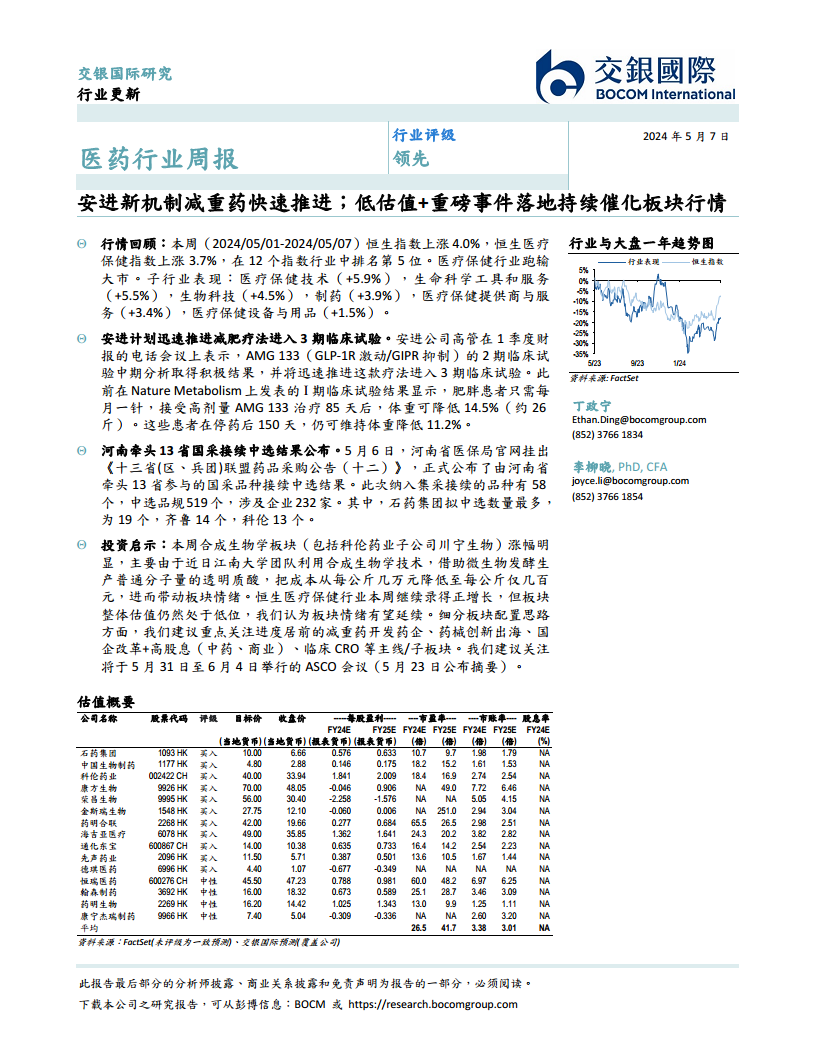

本周(2024/05/01-2024/05/07)港股市场整体呈现上涨态势,恒生指数录得4.0%的涨幅。同期,恒生医疗保健指数上涨3.7%,在12个指数行业中排名第5位,略跑输大市。从细分行业表现来看,医疗保健技术板块表现最为突出,上涨5.9%;其次是生命科学工具和服务,上涨5.5%;生物科技板块上涨4.5%;制药板块上涨3.9%;医疗保健提供商与服务上涨3.4%;医疗保健设备与用品涨幅最小,为1.5%。

在港股个股层面,本周涨幅前三的生物医药公司分别为加科思-B(+28.4%)、基石药业-B(+25.0%)和和铂医药-B(+20.3%),显示出创新生物科技公司在特定催化事件下的强劲表现。与此同时,药明合联(-10.2%)、爱康医疗(-4.3%)和乐普生物-B(-3.8%)则位列跌幅前三。

政策驱动与集采影响

国家卫生健康委近期印发《关于加强重症医学医疗服务能力建设的意见》,对我国重症医学领域作出了重大部署,预计将对医药行业产生深远影响。首先,政策提出到2027年底,全国重症医学床位达到18张/10万人,可转换重症床位达到12张/10万人,这意味着将新增大量重症监护病房和ICU床位,从而带动呼吸机、体外膜肺氧合(ECMO)装置、床旁监护仪等高值救治设备市场需求的放量。其次,政策鼓励“积极引进先进治疗技术,丰富治疗手段”,这将加速创新医疗技术在重症领域的临床转化应用,为国产创新型医疗器械企业提供更广阔的市场空间,如ECMO、无创/微创支持治疗设备、人工智能辅助诊断系统等前沿技术产品有望进一步推广。最后,该政策将倒逼医疗器械产业提质扩能,促使内地企业加大研发投入,提升产品性能质量,扩大产能规模,同时加速落后产能出清,推动行业优胜劣汰和产业结构升级。

在药品集中采购方面,5月6日,河南省医保局官网公布了由河南省牵头13省(区、兵团)联盟药品采购的接续中选结果。此次纳入集采接续的品种共计58个,中选品规达519个,涉及232家企业。其中,石药集团拟中选数量最多,为19个;齐鲁制药中选14个;科伦药业中选13个,显示出头部药企在集采中的持续竞争力。

创新药研发进展与国际市场趋势

减重药领域突破

减重药领域成为本周市场关注的焦点。安进公司高管在第一季度财报电话会议上表示,其在研减肥疗法MariTide(AMG 133,GLP-1R激动/GIPR抑制)的二期临床试验中期分析取得积极结果,并将迅速推进该疗法进入三期临床试验。此前发表在《Nature Metabolism》的I期临床试验结果显示,肥胖患者每月一针高剂量AMG 133治疗85天后,体重可降低14.5%(约26斤),且停药后150天仍能维持11.2%的体重降低。国内药企恒瑞医药也于5月2日启动了GLP-1R/GIPR双重激动剂HRS9531治疗肥胖的多中心、随机、双盲三期临床研究,计划招募540例受试者,预计2025年7月完成。

国际巨头诺和诺德在减重药市场持续领跑。其第一季度财报显示,营业收入同比增长24%至653.49亿丹麦克朗(约95.78亿美元),净利润高达254.07亿丹麦克朗(约36.46亿美元),净利润率达39%。其中,司美格鲁肽系列产品表现强劲,降糖注射版Ozempic销售额43亿美元,同比增长35%;口服降糖版Rybelsus销售额7.2亿美元,同比增长17%;减重版Wegovy销售额13.5亿美元,同比激增107%。司美格鲁肽三款产品合计销售额达63.7亿美元,占公司总营收的三分之二。

ADC与双抗药物

在抗体偶联药物(ADC)和双特异性抗体(双抗)领域,国内外药企均有重要进展。恒瑞医药的SHR-A1921(Trop2 ADC)已启动三期临床试验,计划入组440例铂类化疗耐药的上皮性卵巢癌患者,预计2026年完成。信达生物的IBI343(CLDN 18.2 ADC)因在晚期胃/胃食管交界处腺癌患者中显示出令人鼓舞的疗效和良好的耐受性,被国家药品监督管理局纳入突破性治疗药物品种。默沙东于5月1日注册了SKB264(MK-2870)的第八项全球三期临床试验,用于联合PD-1抗体Keytruda治疗经PD-1+化疗新辅助治疗手术后未达到完全病理缓解的三阴乳腺癌患者,计划入组1530例患者。礼来也于5月6日注册了LY4170156(FRα ADC)的一期临床试验,用于治疗晚期实体瘤,计划入组220例患者。

国际药企第一三共在ADC领域表现突出。其2023财年(2023年4月1日-2024年3月31日)年报显示,营业收入同比增长25.3%至16017亿日元(约104亿美元),归属于股东净利润同比增长83.8%至2007亿日元(约13亿美元)。其核心ADC产品Enhertu(DS-8201)在2023年销售额达3959亿日元(约25.8亿美元),预计2024年销售额将达到5084亿日元(约33.1亿美元),预期同比增长28%。

在双抗领域,Merus于5月6日宣布FDA已受理其Zenocutuzumab(HER2/HER3双抗)的上市申请,并获得优先审评资格,用于治疗NRG1+非小细胞肺癌和胰腺癌。该申请基于eNRGy I/II期临床试验数据,对于NRG1+非小细胞肺癌,确认客观缓解率(ORR)为37.2%,临床获益率(CRB)为61.5%,中位缓解持续时间(mDOR)为14.9个月;对于NRG1+胰腺癌,ORR为42.4%,CBR为72.7%,mDOR为9.1个月。

肿瘤免疫与靶向治疗

国内药企在肿瘤免疫和靶向治疗领域也取得了重要进展。加科思于5月6日正式递交了KRAS G12C抑制剂格来雷塞(Glecirasib,JAB-21822)的新药上市申请(NDA),用于二线及以上治疗带有KRAS G12C突变的晚期或转移性非小细胞肺癌(NSCLC)患者。基于在中国开展的II期注册性临床研究结果,单药二线NSCLC患者中,确认ORR为47.9%(56/117),疾病控制率(DCR)为86.3%。中位无进展生存期(mPFS)为8.2个月,中位总生存期(mOS)为13.6个月。君实生物的特瑞普利单抗(JS001)皮下注射剂JS001sc启动了一项多中心、开放、随机对照的三期研究,旨在评估JS001sc联合标准化疗对比JS001联合标准化疗一线治疗复发或转移性非鳞非小细胞肺癌的药代动力学特征、疗效和安全性,拟纳入356例患者。

国际药企在肿瘤免疫领域也有新动态。BMS宣布FDA已受理纳武利尤单抗皮下注射制剂的生物制品许可申请(BLA),可用于Opdivo之前批准上市的所有实体瘤适应症,PDUFA日期为2025年2月28日,有望成为首个获批上市的皮下注射PD-1抑制剂。阿斯利康的BTK抑制剂Calquence与标准化学免疫疗法联用,作为一线疗法,显著提高了初治套细胞淋巴瘤(MCL)患者的无进展生存期(PFS),并且是首款与标准化学免疫疗法相比,在这些患者群体中显示更好总生存期(OS)趋势的BTK抑制剂,尽管OS数据尚未成熟。

中药企业业绩

2023年,多家中药企业业绩显著增长,展现出中药板块的韧性。片仔癀收入/归母净利润分别同比增长15.7%/13.2%至101亿/28亿元;云南白药收入/净利润分别同比增长7.2%/36.4%至391亿/41亿元;天士力收入/归母净利润分别同比增长0.42%/505.3%至87/11亿元;白云山收入/净利润分别同比增长6.7%/2.3%至755亿/41亿元。

国际并购与战略布局

诺华公司宣布收购处于临床前阶段的生物技术公司Mariana Oncology,以10亿美元前期付款和可能再支付7.5亿美元里程碑付款的方式,旨在增强其放射性配体疗法(RLT)研发管线,并扩展公司的研究基础设施和临床供应能力。此次收购包括一系列从苗头化合物优化到早期开发的RLT项目,涵盖多种实体瘤适应症,如乳腺癌、前列腺癌和肺癌,其中包括正在针对小细胞肺癌进行研究的锕基RLT候选药物MC-339。

投资策略与板块估值分析

本周合成生物学板块(包括科伦药业子公司川宁生物)涨幅明显,主要由于近日江南大学团队利用合成生物学技术,借助微生物发酵生产普通分子量的透明质酸,成功将成本从每公斤几万元降低至每公斤仅几百元,进而带动了板块情绪。恒生医疗保健行业本周继续录得正增长,但板块整体估值仍然处于低位,我们认为板块情绪有望延续。

在细分板块配置思路方面,报告建议重点关注以下主线/子板块:

- 进度居前的减重药开发药企: 鉴于安进等国际巨头在减重药领域的突破性进展和巨大的市场潜力。

- 药械创新出海: 鼓励国内创新药械企业积极拓展国际市场。

- 国企改革+高股息(中药、商业): 中药企业在政策支持和业绩增长下,结合国企改革和高股息特性,具备投资价值。

- 临床CRO: 随着创新药研发投入的增加,临床CRO行业有望持续受益。

此外,报告建议关注将于5月31日至6月4日举行的ASCO会议(5月23日公布摘要),预计将带来新的催化剂。

从板块估值来看,截至2024年5月7日收盘,港股医疗保健行业TTM市盈率(剔除负值)显示:制药板块为12.3倍,生命科学工具与服务板块为10.9倍,生物科技板块为18.2倍,医疗保健设备与用品板块为14.4倍,医疗保健提供商与服务板块为10.9倍,医疗保健技术板块为32.8倍。整体而言,多数细分板块的市盈率处于相对合理的水平,部分创新驱动型板块如医疗保健技术和生物科技估值相对较高,反映了市场对其未来增长潜力的预期。

交银国际覆盖的医药行业公司中,多家具备“买入”评级,且潜在涨幅可观。例如,德琪医药(6996 HK)潜在涨幅高达311.6%,金斯瑞生物(1548 HK)潜在涨幅129.4%,药明合联(2268 HK)潜在涨幅113.6%,先声药业(2096 HK)潜在涨幅101.3%。这些公司主要集中在生物科技和制药领域,反映了市场对创新药和生物技术公司的长期看好。

总结

本周医药行业在恒生指数上涨的背景下,恒生医疗保健指数虽略跑输大盘,但整体保持正增长,且板块估值仍处于低位,预示着后续情绪有望延续。市场亮点集中于减重药领域的快速突破,如安进AMG 133进入三期临床,以及诺和诺德司美格鲁肽系列产品销售额的强劲增长。国内药企在ADC、KRAS抑制剂、PD-1皮下注射等创新药研发方面也取得显著进展。政策层面,国家卫健委加强重症医学服务能力的意见将带动高端医疗设备和创新医疗器械市场需求,而河南牵头13省国采接续结果则显示头部药企在集采中的持续竞争力。此外,合成生物学技术在降低生产成本方面的突破,以及多家中药企业业绩的显著增长,为行业注入了新的活力。报告建议投资者关注减重药、药械创新出海、国企改革+高股息(中药、商业)和临床CRO等投资主线,并密切关注即将召开的ASCO会议。

微信扫一扫-立即使用

微信扫一扫-立即使用