中心思想

业绩短期承压与市场挑战

金禾实业在2023年及2024年第一季度面临显著的业绩压力,主要源于甜味剂及大宗化学品市场价格的深度下滑。2023年公司营业收入同比下降26.75%至53.11亿元,归母净利润同比下降58.46%至7.04亿元;2024年一季度营收和归母净利润亦分别同比下降12.30%和47.34%。甜味剂产品如三氯蔗糖、安赛蜜等全年均价跌幅显著,导致公司毛利率大幅收窄,食品添加剂毛利率同比下降15.01个百分点。

战略转型与长期增长动能

尽管短期业绩承压,金禾实业正积极通过新建产能的顺利推进和战略性进军合成生物学领域来培育长期增长动能。公司“定远二期项目第一阶段”主要工程建设已完成,预计2024年4月陆续试生产,将有效提升基础化工品产能。同时,三氯蔗糖技改项目已投产,产能提升至6780吨/年。更重要的是,公司D-阿洛酮糖-3-差向异构酶获批为食品工业用酶制剂新品种,并依托阿洛酮糖装置开展合成生物学中试线研究,布局非粮生物基材料、益生元、膳食纤维等高附加值产品,为公司未来发展开辟了新的增长空间。

主要内容

财务表现与市场环境分析

根据公司发布的2023年年度报告和2024年第一季度报告,金禾实业的财务表现短期内受到市场不利因素的显著影响。

2023年年度业绩概览:

- 营业收入:53.11亿元,同比下降26.75%。

- 归母净利润:7.04亿元,同比下降58.46%。

- 扣非归母净利润:6.08亿元,同比下降64.75%。

- 每股收益(EPS):1.27元。

- 业绩下滑的主要原因在于产品价格受行业竞争和市场需求波动影响而大幅下降,导致毛利率水平显著降低。

- 食品添加剂业务实现营收28.90亿元,同比下降36.6%,占总营收的54.40%;毛利率为32.76%,同比下降15.01个百分点。

- 大宗化学品业务实现营收17.71亿元,同比下降13.73%,占总营收的33.35%;毛利率为10.21%,同比下降4.35个百分点。

- 尽管食品制造和基础化工类产品销量分别同比增长15.68%和25.87%,但均价大幅下跌,其中食品制造类产品2023年销售均价同比下降45.20%至70300元/吨,基础化工类产品2023年销售均价同比下降23.16%至1350元/吨。

- 管理费用同比增加39.60%,主要系股份支付费用增加。

2024年第一季度业绩概览:

- 营业收入:12.13亿元,同比下降12.30%。

- 归母净利润:1.29亿元,同比下降47.34%。

- 扣非归母净利润:1.21亿元,同比下降38.61%。

- 一季度业绩继续承压,主要甜味剂产品价格持续低位运行。根据百川盈孚数据,2024年一季度三氯蔗糖均价12.5万元/吨,环比下降7.20%;安赛蜜均价3.8万元/吨,环比下降4.04%;甲基麦芽酚均价6万元/吨,环比下降2.60%;乙基麦芽酚均价5.7万元/吨,环比下降3.06%。

产能扩张与生物科技布局

面对短期市场挑战,金禾实业积极推进产能建设和战略转型,以期实现长期可持续增长。

新建产能项目进展:

- “定远二期项目第一阶段”的主要工程建设已于2023年完成,包括年产60万吨硫酸、年产6万吨离子膜烧碱、年产6万吨离子膜钾碱、15万吨双氧水等,预计于2024年4月陆续达到试生产条件,这将增强公司在基础化工品领域的竞争力。

- 三氯蔗糖技改项目已建成投产,通过生产工艺技术改造,在不改变主要原料蔗糖用量的前提下,将原有5000吨/年的三氯蔗糖产能提升至6780吨/年,提高了生产效率和规模效应。

进军合成生物学领域:

- 公司在2023年完成了D-阿洛酮糖-3-差向异构酶的申报工作,并于2024年2月29日成功获批作为食品工业用酶制剂新品种,标志着公司在生物酶制剂领域取得重要突破。

- 依托阿洛酮糖装置为基础的合成生物学中试线,公司已开展了非粮生物基材料原料化利用、益生元、膳食纤维、功能性日化香料等产品生产的研究工作。这一战略布局旨在利用合成生物学技术开发高附加值、绿色环保的新型产品,为公司未来发展注入新的增长动力。

投资建议与风险提示:

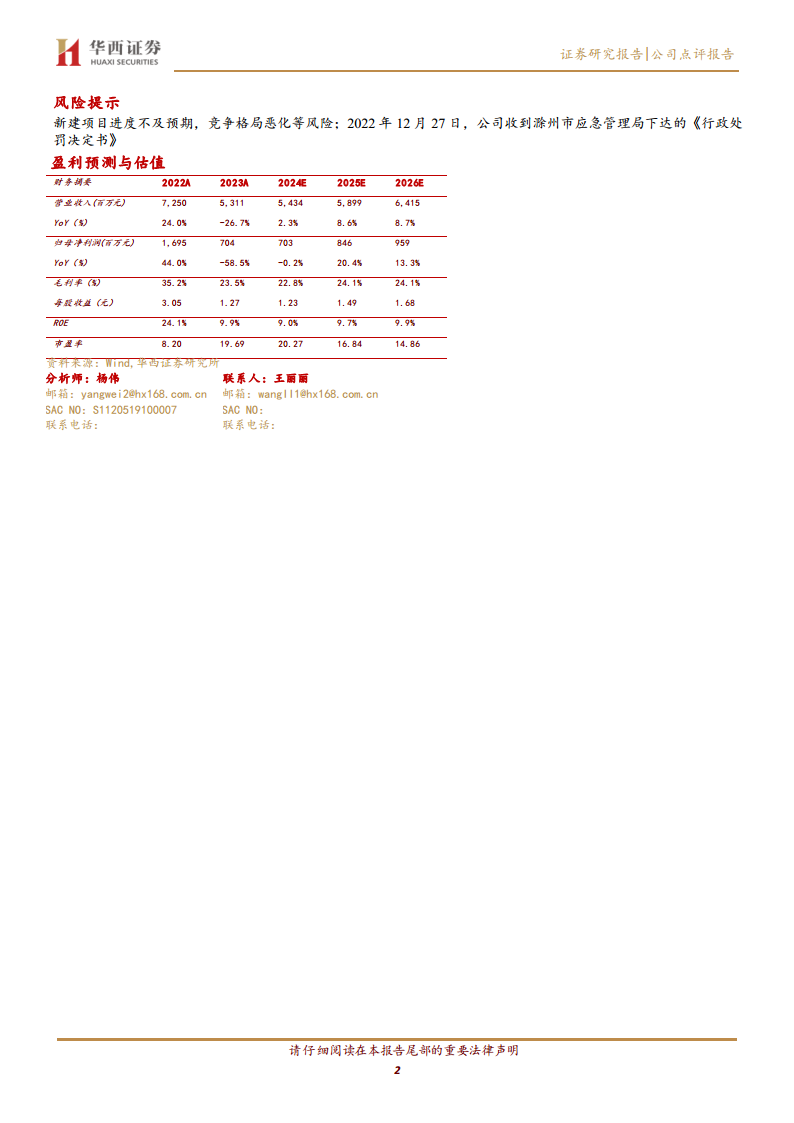

- 华西证券维持金禾实业“增持”评级。

- 更新盈利预测,预计2024-2026年公司营业收入分别为54.34/58.99/64.15亿元,归母净利润分别为7.03/8.46/9.59亿元,对应EPS分别为1.23/1.49/1.68元。

- 主要风险包括新建项目进度不及预期、竞争格局恶化等。

总结

金禾实业在2023年及2024年第一季度受甜味剂及大宗化学品价格大幅下滑影响,业绩短期内面临较大压力,营收和净利润均出现显著下降。然而,公司积极应对市场挑战,通过“定远二期项目”等新建产能的顺利推进,提升了基础化工品和甜味剂的生产能力。更具战略意义的是,公司成功获批D-阿洛酮糖-3-差向异构酶,并依托合成生物学中试线,积极布局非粮生物基材料、益生元等高附加值产品,为公司长期成长注入了新的动能。尽管短期业绩承压,但考虑到公司在产能扩张和合成生物学领域的战略布局,其长期成长潜力值得关注,华西证券维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用