中心思想

业绩稳健增长与市场地位巩固

登康口腔在2023年及2024年第一季度展现出稳健的财务表现,营收和归母净利润均实现增长,尤其在牙刷品类和电商渠道表现突出。公司核心品牌“冷酸灵”在牙膏和牙刷线下零售市场份额稳居行业前四,显示其强大的品牌影响力和市场竞争力。

多维战略布局驱动未来发展

公司积极响应市场变化,通过“一刷二通三冲”的口腔健康新理念,大力拓展电动牙刷、漱口水等新兴品类,并构建了覆盖成人、儿童及高端市场的多品牌矩阵。同时,公司持续优化线上线下立体化营销网络,特别是通过高效的电商运营和县域深度分销模式,有效提升了市场覆盖率和盈利能力,为未来可持续增长奠定基础。

主要内容

财务表现与市场份额分析

2023年及2024年Q1业绩概览

登康口腔2024年第一季度实现收入4亿元,同比增长5%;归母净利润0.4亿元,同比增长16%;扣非后净利润0.3亿元,同比下降0.4%。2023年全年,公司收入达14亿元,同比增长5%;归母净利润1.4亿元,同比增长5%;扣非后净利润1.1亿元,同比增长2%。其中,2023年第四季度收入4亿元,同比增长8%;归母净利润0.3亿元,同比增长17%。

核心产品市场地位稳固

截至2023年末,公司核心品牌“冷酸灵”牙膏的线下零售额市场份额提升至8.04%,稳居行业第四;冷酸灵牙刷的线下零售额市场份额逆势增长至5.29%,同样稳居行业第四。线上业务全面开启提质增效模式,中心电商盈利能力持续增强,兴趣电商自营占比提升,新零售业务快速成长并成为行业头部品牌。

产品结构与渠道策略

多元化产品品类驱动增长

2023年,公司在产品结构上持续优化。按产品类别划分:成人牙膏收入11亿元,占比78%,同比增长2%;成人牙刷收入1.6亿元,占比11%,同比增长15%;儿童牙膏收入0.7亿元,同比增长0.6%;儿童牙刷收入0.3亿元,同比增长21%;电动牙刷收入0.12亿元,同比增长129%,显示出强劲的增长势头;口腔医疗与美瞳护理收入0.3亿元,占比2%,同比增长48%。公司围绕“一刷二通三冲”口腔健康新理念,积极拓展漱口水、牙线、电动牙刷、冲牙器等口腔新品类,提供整体解决方案。

线上线下渠道协同发展

在销售模式方面:经销渠道收入10亿元,同比增长2%,毛利率42%,同比增加1.4个百分点;电商渠道收入3亿元,同比增长14%,毛利率46%,同比大幅增加10个百分点,显示出电商业务的盈利能力显著提升。2024年第一季度,公司整体毛利率达到48%,同比增加约7个百分点;净利率10%,同比增加约1个百分点,反映出产品结构优化和渠道效率提升带来的盈利改善。

品牌矩阵与营销网络

精准定位的多品牌战略

公司实行多品牌、多品类、多品种发展战略,通过个性化、差异化精准品牌定位,构建了多层级品牌矩阵。旗下拥有核心品牌“登康”、“冷酸灵”,高端专业口腔护理品牌“医研”,儿童口腔护理品牌“贝乐乐”,以及高端婴童口腔护理品牌“萌芽”。这形成了成人基础口腔护理、儿童基础口腔护理、电动口腔护理、口腔医疗与美容护理四大产品矩阵,满足各年龄段消费人群的专业化、个性化需求。

广阔深度的立体化分销网络

公司建立了层次分明、全面覆盖的销售网络体系,通过全国31个省、自治区、直辖市以及2000余个区/县的经分销商,覆盖了数十万家零售终端。特别是在县域乡镇市场,公司以独特的县域开发模式打造渠道壁垒,旨在持续获取中国城镇化发展的红利。公司还形成了高效协同的多渠道运作模式,通过全链路数字化管理,实现了渠道商和消费者数据资产的沉淀,更好地适应了消费者“到店+到家”的购物习惯变化。

盈利预测与风险提示

盈利预测调整与评级维持

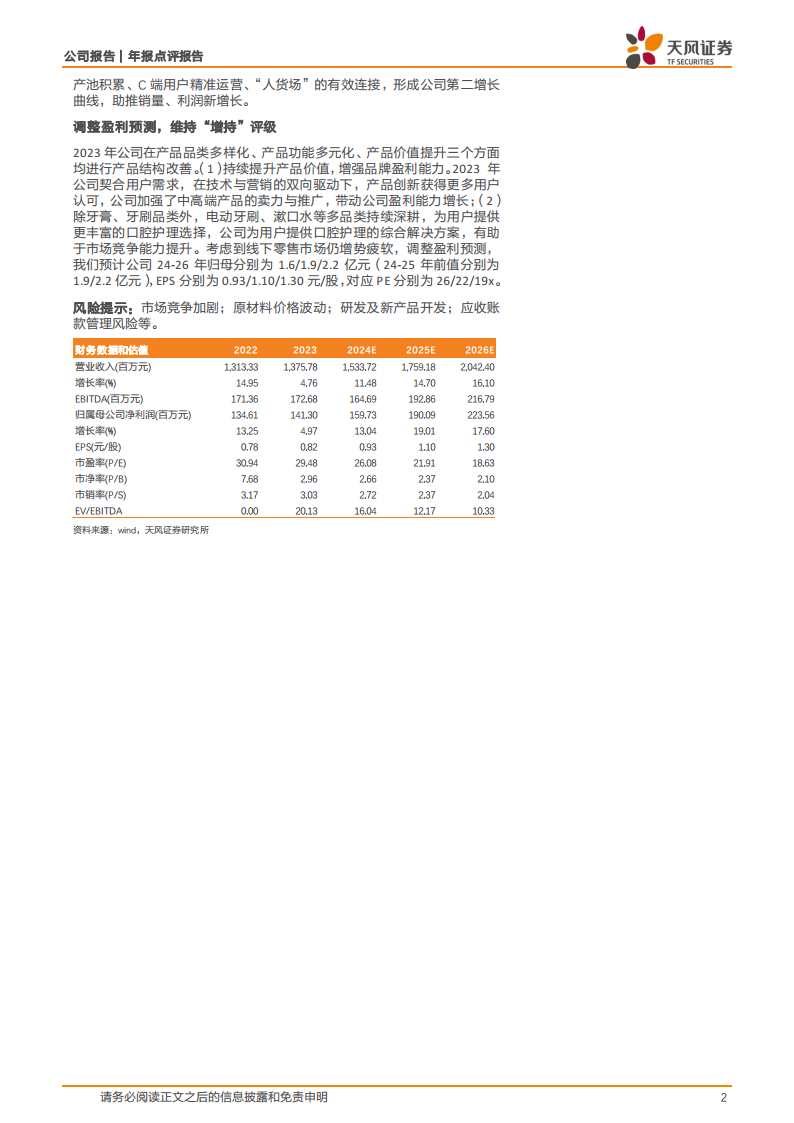

公司在2023年通过产品品类多样化、功能多元化和价值提升,持续改善产品结构,加强中高端产品推广,带动盈利能力增长。考虑到线下零售市场增势疲软,天风证券调整了盈利预测,预计公司2024-2026年归母净利润分别为1.6亿元、1.9亿元和2.2亿元(2024-2025年前值分别为1.9亿元、2.2亿元),对应EPS分别为0.93元/股、1.10元/股和1.30元/股。尽管预测有所下调,但鉴于公司在产品创新、渠道拓展和品牌建设方面的积极进展,维持“增持”评级。

主要风险因素

报告提示的主要风险包括:市场竞争加剧、原材料价格波动、研发及新产品开发的不确定性,以及应收账款管理风险等。

总结

登康口腔凭借其稳健的财务表现、持续提升的市场份额以及在牙膏、牙刷等核心品类的领先地位,展现了强大的市场竞争力。公司通过“一刷二通三冲”的口腔健康新理念,积极拓展新兴品类,并构建了覆盖多消费群体的多品牌矩阵。同时,公司在渠道建设上,通过线上线下协同、深度分销和数字化管理,有效提升了运营效率和盈利能力。尽管面临线下零售市场疲软等挑战,公司通过产品结构优化和渠道创新,有望实现可持续增长。天风证券维持其“增持”评级,肯定了公司未来的发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用