中心思想

业绩强劲增长与多元化战略驱动

爱博医疗在2023年及2024年第一季度展现出强劲的业绩增长势头,营业收入和归母净利润均实现大幅提升,符合市场预期。这一增长主要得益于公司在眼科医疗器械领域的深厚布局,特别是隐形眼镜业务的爆发式增长,以及核心人工晶状体业务的稳健扩张。公司通过持续的研发投入和产品矩阵的战略性拓展,成功开辟了新的增长曲线,巩固了其在眼科市场的竞争优势。

创新与市场拓展并举,未来增长潜力显著

报告强调,爱博医疗不仅在现有主营业务上保持领先,更通过积极的研发投入和市场拓展,为未来的可持续发展奠定了坚实基础。公司在研管线丰富,高端隐形眼镜和视力保健消费型产品的开发预示着其将进一步满足多元化的市场需求。同时,国内人工晶状体在集采背景下表现优于进口产品,以及国际市场的加速推进,共同构成了公司未来业绩持续增长的强大动力。尽管面临成本上升和市场竞争加剧的挑战,公司通过优化产能和品牌营销,展现出强大的市场适应性和增长韧性。

主要内容

业绩表现:营收与利润双高增长,盈利结构调整

爱博医疗在2023年及2024年第一季度实现了显著的财务增长,营业收入和归母净利润均保持在较高水平。2023年全年,公司实现营业收入9.51亿元,同比大幅增长64.14%;归母净利润达到3.04亿元,同比增长30.63%;扣非归母净利润为2.89亿元,同比增长38.96%。进入2024年第一季度,公司继续保持强劲增长态势,实现营收3.10亿元,同比增幅达63.55%;归母净利润1.03亿元,同比增长31.26%。这些数据充分表明公司业务扩张迅速,市场份额持续扩大。

然而,在高速增长的同时,公司的盈利能力结构也出现了一定调整。2023年,公司的销售费用率、管理费用率和研发费用率分别为19.28%、12.09%和9.85%。其中,销售费用率和管理费用率同比分别上升0.64个百分点和0.27个百分点,而研发费用率则下降了1.53个百分点。毛利率和净利率分别为76.01%和30.07%,同比分别下降8.74个百分点和9.14个百分点。毛利率和净利率的下降主要归因于隐形眼镜业务的快速发展。该业务目前处于产能扩张前期,单位成本相对较高,且其毛利率本身低于公司其他主营业务。此外,随着年初市场逐步恢复,公司加大了产品推广力度和品牌营销活动,以及蓬莱生产基地产能的逐步释放,导致成本端增长较快,对2023年公司整体净利润增速和毛利率水平产生了一定影响。这反映了公司在拓展新业务、抢占市场份额阶段的战略性投入,短期内可能对利润率造成压力,但长期来看有助于构建更广阔的增长空间。

业务发展:隐形眼镜异军突起,人工晶体稳健扩张

爱博医疗的三大主营业务在2023年均实现了全面增长,其中隐形眼镜业务表现尤为亮眼,成为公司新的增长引擎。2023年,公司隐形眼镜收入达到1.37亿元,占总营收的14.36%,同比增幅高达1504.78%。这一惊人的增长率凸显了公司在该领域的巨大潜力和市场接受度。公司在隐形眼镜领域已布局多年,积累了丰富的产品和产线经验。目前,公司充分利用天眼医药和福建优你康厂区空间,统筹规划产线产能,并在市场渠道、供应链管理、自主研发等方面进行整合。据报告披露,公司已与50多个品牌商建立合作关系,两家工厂均处于满产状态,其中天眼医药已开始盈利。公司将依托其研发优势,持续提升产线效率,进一步巩固隐形眼镜业务的市场地位。

与此同时,公司的主营人工晶状体业务也保持了稳健增长。2023年,公司“普诺明”等系列人工晶状体收入同比增长41.67%。随着市场白内障手术量的快速增长,公司人工晶状体销量同步增长,国内年销量已突破百万片。在国际市场方面,公司也加快了推进步伐,境外人工晶状体收入同比增长127.90%。这表明爱博医疗不仅在国内市场持续深耕,其产品在国际市场也获得了广泛认可,为公司带来了新的增长点。人工晶状体业务的稳健增长与隐形眼镜业务的爆发式增长共同构成了公司多元化的收入结构,有效分散了单一业务的风险。

研发投入:持续加码创新,管线布局未来

爱博医疗高度重视研发创新,持续加大研发投入,以确保其在眼科医疗器械领域的领先地位。2023年,公司研发投入总额达到1.32亿元,同比增长61.23%,与营收增长基本同步,显示了公司对技术创新的坚定承诺。公司在研项目丰富,进展良好。例如,有晶体眼人工晶状体(PR)已申报注册,非球面三焦散光矫正人工晶状体、非球面扩景深(EDoF)人工晶状体等临床项目也正在加速推进。这些高端人工晶状体的研发,将进一步丰富公司的产品线,满足不同患者的个性化需求。

此外,公司正利用其研发优势,积极开发更高舒适性、更高安全性、更多功能性的高端隐形眼镜产品。未来,公司计划投入更多资源,密切跟踪消费者对视力保健产品的需求,并增加在视力保健领域的消费型产品的研发。这一战略布局不仅有助于公司在专业医疗领域保持竞争力,也将使其能够更好地进入广阔的消费级视光市场,抓住更多增长机会。持续的研发投入是爱博医疗保持创新活力、构建长期竞争壁垒的关键。

投资建议:上调盈利预测,维持“增持”评级

基于公司2023年及2024年第一季度的强劲业绩表现,以及其在产品矩阵、市场拓展和研发创新方面的战略布局,东方财富证券研究所上调了爱博医疗的盈利预测,并维持“增持”评级。报告指出,爱博医疗三大主营业务线——人工晶状体、角膜塑形镜和隐形眼镜产品在2023年全年均实现快速放量,收入大幅增长,形成了持续发展的强大动力。

具体来看,在集采政策背景下,公司人工晶体在国内眼科手术市场的受欢迎程度高于进口产品,预计在短期内将保持高速增长。公司现有的分销渠道及丰富的院端资源为有晶体眼人工晶状体产品的商业化奠定了坚实基础。尽管角膜塑形镜行业增速有所放缓,受限于阶段性消费降级和竞品增加等因素,但爱博医疗的产品仍保持高于行业水平的增长,并且在离焦镜等补充产品方面进行了积极布局。隐形眼镜业务的规模化生产与销售,标志着公司向更广阔的视光消费市场扩张,将获得更多的增长机会。

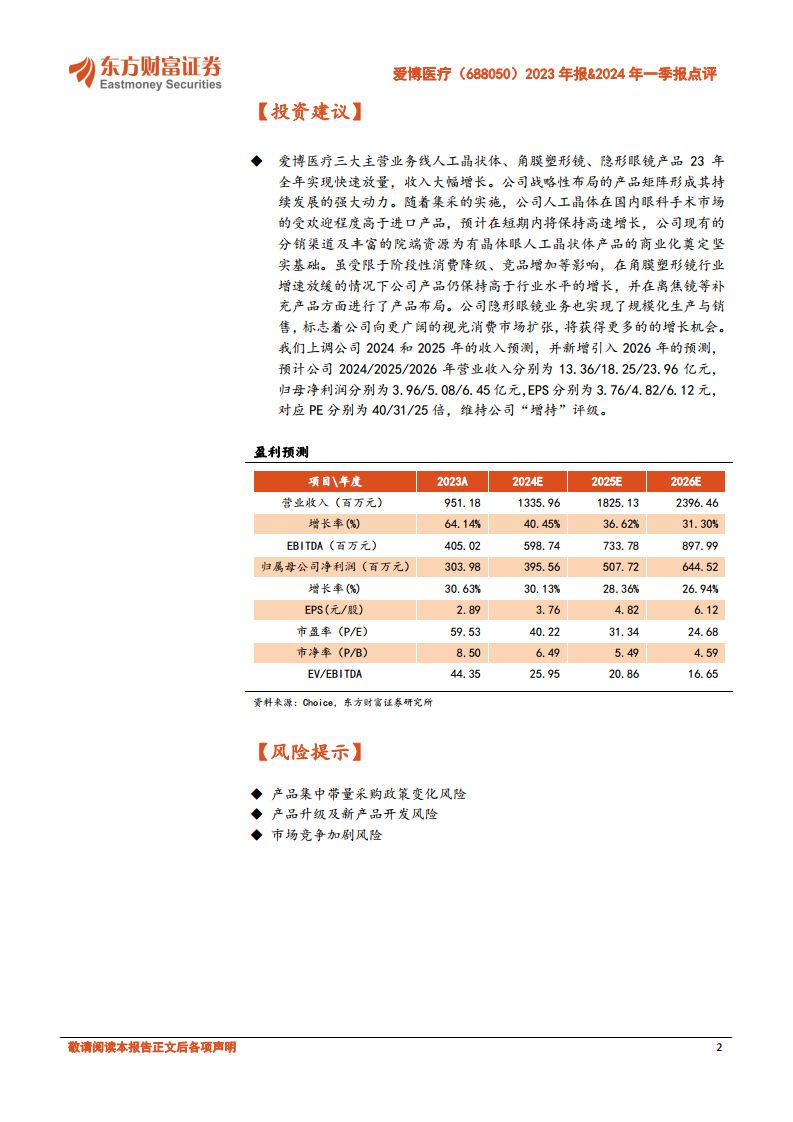

根据最新的盈利预测,公司2024/2025/2026年营业收入预计分别为13.36/18.25/23.96亿元,归母净利润分别为3.96/5.08/6.45亿元,对应的EPS分别为3.76/4.82/6.12元,对应PE分别为40/31/25倍。这些预测反映了分析师对公司未来业绩持续增长的乐观预期。

风险提示:政策、产品与市场竞争挑战

尽管爱博医疗展现出强劲的增长潜力,但报告也提示了潜在的风险因素,投资者需予以关注。主要风险包括:产品集中带量采购政策变化风险,这可能对公司产品的定价和市场份额产生影响;产品升级及新产品开发风险,技术迭代和市场需求变化要求公司持续投入研发,若新产品开发不及预期或市场接受度不高,可能影响公司业绩;以及市场竞争加剧风险,随着眼科医疗器械市场的不断发展,国内外竞争对手的增多可能导致市场份额争夺加剧,对公司的盈利能力构成挑战。

总结

爱博医疗在2023年及2024年第一季度取得了令人瞩目的业绩增长,营业收入和归母净利润均实现大幅提升。这一成就主要得益于其多元化的产品矩阵和积极的市场拓展策略。隐形眼镜业务的爆发式增长,以超过1500%的同比增幅成为公司新的增长极,而核心人工晶状体业务则保持了稳健的增长态势,尤其在国内集采背景下表现优于进口产品,并在国际市场加速扩张。

公司持续加大研发投入,2023年研发费用同比增长超过60%,确保了在研管线的稳步推进,并致力于开发高端隐形眼镜和视力保健消费型产品,以满足不断升级的市场需求。尽管在拓展新业务和市场营销投入增加的背景下,毛利率和净利率有所下降,但这是公司战略性投入以抢占市场份额的体现。

东方财富证券研究所上调了公司未来三年的盈利预测,并维持“增持”评级,充分肯定了爱博医疗在眼科医疗器械领域的强大竞争力和未来增长潜力。然而,投资者仍需关注集中带量采购政策变化、产品升级与新产品开发以及市场竞争加剧等潜在风险。总体而言,爱博医疗凭借其创新能力、多元化产品布局和市场拓展策略,有望在眼科医疗市场持续保持领先地位并实现长期增长。

微信扫一扫-立即使用

微信扫一扫-立即使用