中心思想

业绩高速增长与多业务协同发展

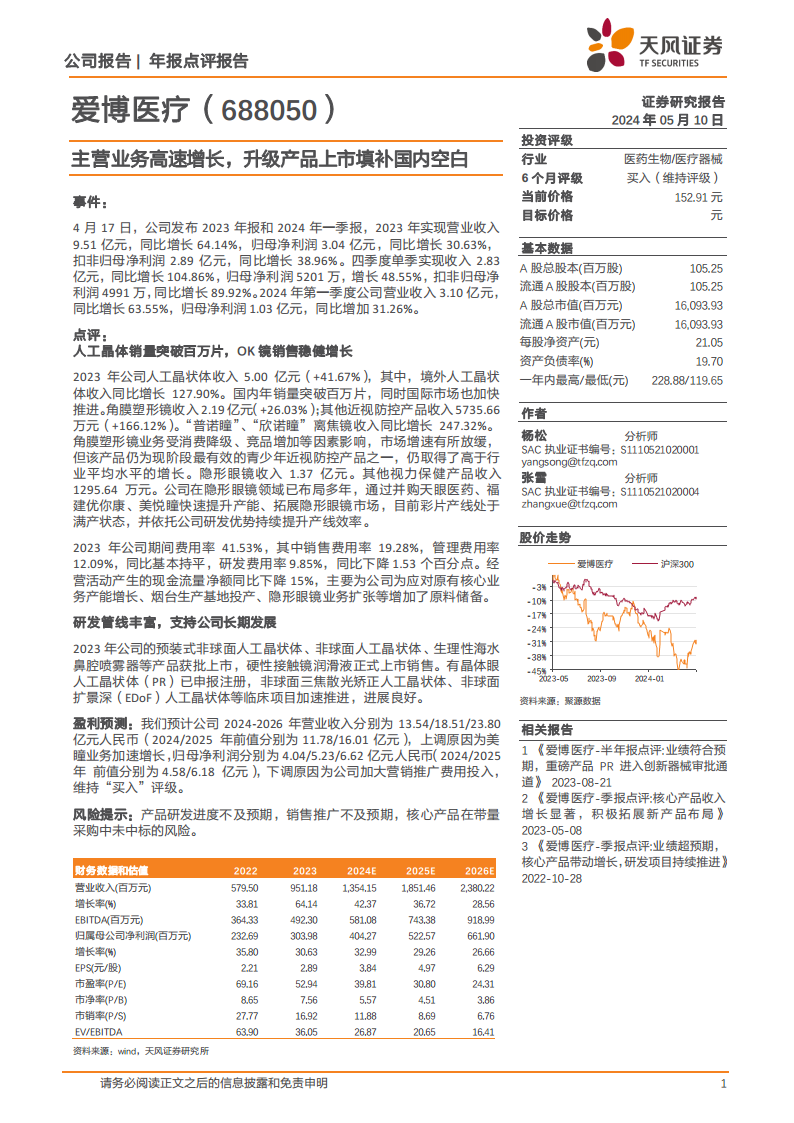

爱博医疗在2023年及2024年第一季度展现出强劲的财务增长势头,营业收入和归母净利润均实现高速增长。公司通过人工晶体、角膜塑形镜等核心产品的市场扩张,以及隐形眼镜、离焦镜等新业务的快速布局,形成了多业务协同发展的良好局面,有效应对了市场挑战。

创新驱动市场拓展与长期价值

公司持续加大研发投入,多款创新产品成功获批上市并加速推进临床项目,填补了国内空白,进一步巩固了其在眼科医疗器械领域的领先地位。尽管面临营销费用增加等因素,公司通过产品创新和市场拓展,为未来的持续增长和长期价值创造奠定了坚实基础。

主要内容

2023-2024Q1财务业绩概览

营收与净利润实现双位数增长

2023年,爱博医疗实现营业收入9.51亿元,同比增长64.14%;归母净利润3.04亿元,同比增长30.63%;扣非归母净利润2.89亿元,同比增长38.96%。这表明公司在过去一年中实现了显著的业绩增长。

季度表现持续强劲

2023年第四季度,公司单季实现收入2.83亿元,同比增长104.86%;归母净利润5201万元,同比增长48.55%。进入2024年,第一季度营业收入达3.10亿元,同比增长63.55%;归母净利润1.03亿元,同比增加31.26%,显示出公司业绩持续向好。

核心产品市场表现分析

人工晶体销量突破与国际化加速

2023年,公司人工晶状体收入达到5.00亿元,同比增长41.67%。其中,境外人工晶状体收入同比增长高达127.90%,国内年销量首次突破百万片,国际市场拓展步伐显著加快。

近视防控产品稳健增长与新业务布局

角膜塑形镜业务收入2.19亿元,同比增长26.03%,尽管受到消费降级和竞品增加的影响,其增速仍高于行业平均水平。其他近视防控产品收入5735.66万元,同比增长166.12%,其中“普诺瞳”、“欣诺瞳”离焦镜收入同比增长247.32%。隐形眼镜收入1.37亿元,公司通过并购快速提升产能并拓展市场,彩片产线已实现满产。

运营效率与现金流状况

费用结构优化与研发投入

2023年公司期间费用率为41.53%,其中销售费用率19.28%,管理费用率12.09%,研发费用率9.85%,研发费用率同比下降1.53个百分点,显示出公司在保持市场竞争力的同时,对费用进行了有效控制。

经营现金流波动与战略储备

经营活动产生的现金流量净额同比下降15%,主要原因是公司为应对原有核心业务产能增长、烟台生产基地投产以及隐形眼镜业务扩张等需求,增加了原料储备,体现了公司对未来发展的战略性投入。

研发创新与未来增长潜力

多款新产品获批上市

2023年,爱博医疗的预装式非球面人工晶状体、非球面人工晶状体、生理性海水鼻腔喷雾器等产品获得批准上市,硬性接触镜润滑液也正式上市销售,进一步丰富了公司的产品线。

丰富研发管线支撑长期发展

公司在研管线丰富,有晶体眼人工晶状体(PR)已申报注册,非球面三焦散光矫正人工晶状体、扩景深(EDoF)人工晶状体等多个临床项目加速推进并进展良好,为公司未来业绩增长提供了持续动力。

盈利预测与投资建议

营收预期上调,利润预期调整

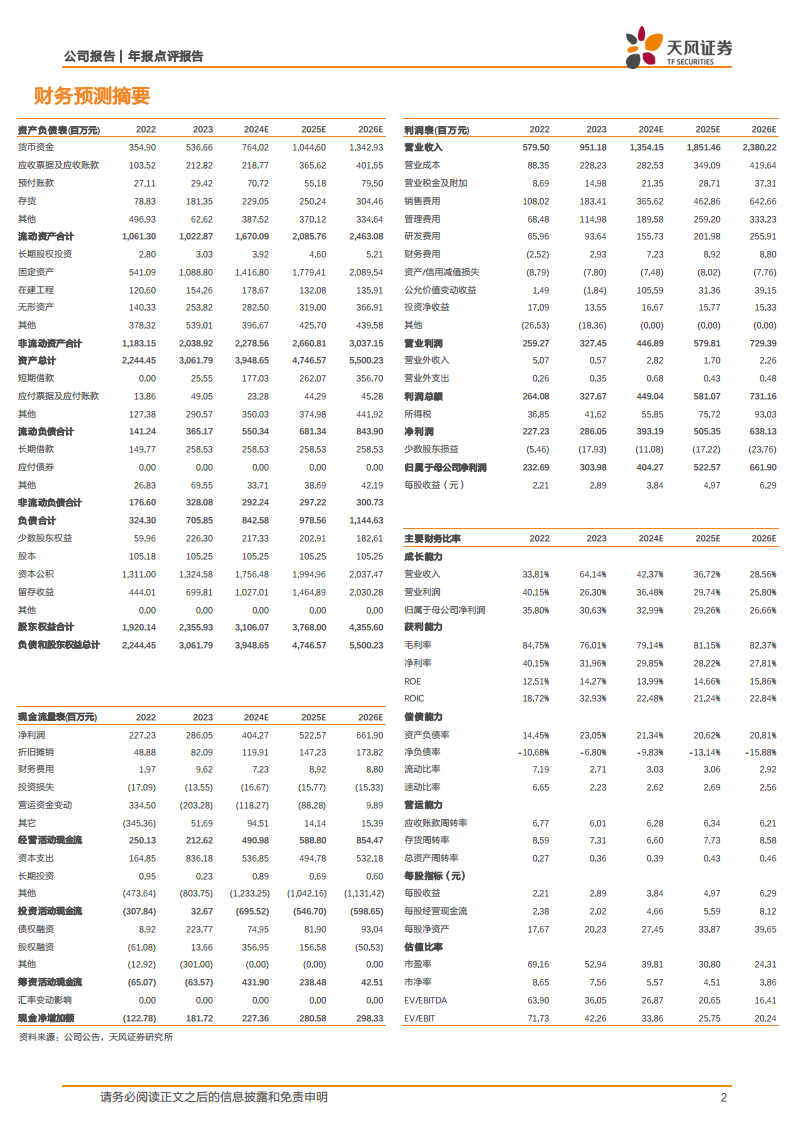

分析师预计公司2024-2026年营业收入分别为13.54/18.51/23.80亿元人民币,较此前预测有所上调,主要得益于美瞳业务的加速增长。归母净利润预测分别为4.04/5.23/6.62亿元人民币,较此前预测有所下调,主要系公司加大营销推广费用投入。

维持“买入”评级及风险提示

鉴于公司主营业务高速增长、升级产品上市填补国内空白以及丰富的研发管线,分析师维持“买入”评级。同时提示风险,包括产品研发进度不及预期、销售推广不及预期以及核心产品在带量采购中未中标的风险。

总结

爱博医疗在2023年及2024年第一季度实现了显著的财务增长,营业收入和归母净利润均保持高速增长态势。公司核心业务如人工晶体和角膜塑形镜表现强劲,销量和收入均有大幅提升,同时隐形眼镜等新业务布局成效显著。尽管经营现金流因战略性原料储备而有所下降,且营销投入增加导致短期利润预测调整,但公司持续的研发创新和多款新产品的上市,为未来的市场拓展和业绩增长奠定了坚实基础。分析师维持“买入”评级,肯定了公司的市场竞争力和长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用