中心思想

政策驱动与监管调整共塑医药市场新格局

本报告核心观点指出,当前医药行业正经历政策驱动下的结构性增长与监管环境调整带来的预期改善。中国多省市积极推进医疗设备更新,预计将释放巨大的增量市场需求,为相关医疗设备企业带来显著增长机遇。同时,美国《生物安全法案》的最新修订,特别是对现有合同和产品豁免期的延长,有效缓解了CXO(医药研发生产外包)行业的短期不确定性,有望边际改善市场对该板块的订单预期。

创新研发与市场表现凸显行业活力

在宏观政策利好和监管环境趋于明朗的背景下,医药生物板块整体表现稳健,部分细分领域如医疗保健提供商与服务、生命科学工具与服务展现出强劲增长势头。报告强调了创新研发在行业发展中的核心地位,通过对重点公司第一季度业绩和临床进展的分析,揭示了创新药企在产品商业化和新适应症拓展方面的积极成果,进一步巩固了行业长期增长的信心。

主要内容

宏观市场表现与政策利好分析

本周(2024/05/08-2024/05/14)港股市场中,恒生指数上涨3.2%,恒生医疗保健指数表现优于大市,上涨3.5%,在12个指数行业中排名第7位。子行业表现方面,医疗保健提供商与服务(+7.8%)和生命科学工具和服务(+7.3%)领涨,生物科技(+4.2%)、医疗保健设备与用品(+3.6%)、制药(+3.1%)和医疗保健技术(+3.0%)也均实现上涨。个股方面,药明巨诺-B(+37.4%)、再鼎医药(+28.8%)和华润医药(+17.1%)涨幅居前。

在政策层面,多省市积极响应国家号召,启动大规模医疗设备更新计划,预计将创造显著的增量需求。

- 江苏省:力争到2027年更新24万台(套)医疗装备和信息化设施,其中2024年目标为7万台(套),重点涵盖医学影像、放射治疗、远程诊疗、手术机器人等。

- 广东省:目标到2024年底更新0.6万台医疗影像、放射治疗、远程诊疗及手术机器人等设备,到2027年底更新超过2万台。

- 湖北省:力争到2027年每年更新CT、核磁共振等设备300台(套),改造病床10000个。

- 浙江省:明确以县级为重点,到2027年县级以下医疗卫生机构装备配置达标率达到100%。

此外,美国《生物安全法案》(H.R.8333)的最新修订对CXO行业预期产生积极影响。新法案将现有合同/产品的豁免权延长至2032年1月1日,为美国医药企业提供了约8年的时间来更换合作伙伴,显著延长了过渡期。尽管新增药明生物至所涉企业名单,但豁免期的延长有望边际改善市场对CXO订单的悲观预期。

重点公司业绩与研发进展

本周行业及公司动态丰富,多项重要进展值得关注:

- IPO计划:百利天恒计划港股IPO,诚益生物考虑于2025年初纳斯达克上市,并披露了其GLP-1RA(ECC5004)、THR-β激动剂(ECC4703)和SSAO/VAP-1抑制剂(ECC0509)等临床管线进展。

- 第一季度业绩:

- 诺诚健华:2024年第一季度奥布替尼销售收入1.64亿元,同比增长9%;毛利率85.4%,同比提升8.1个百分点;研发费用同比增长26.1%至1.78亿元。

- 百济神州:2024年第一季度收入同比增长68%至7.52亿美元。其中,泽布替尼(Brukinsa)销售额同比增长131%至4.89亿美元,美国区销售同比增长153%,中国区同比增长19%,欧洲区同比增长243%;替雷利珠单抗(Tevimbra)销售额同比增长26%至1.45亿美元。产品销售毛利率83.3%,研发费用率61.3%,SG&A费用率56.9%。

- 临床与监管进展:

- 百济神州:泽布替尼新适应症获批,联合奥妥珠单抗用于既往接受过至少二线系统性治疗的复发或难治性滤泡性淋巴瘤(R/R FL)患者,II期ROSEWOOD研究显示联合疗法组客观缓解率(ORR)达69.0%,中位无进展生存期(PFS)达28.0个月,显著优于单药组。

- 百时美施贵宝/再鼎医药:瑞普替尼胶囊在内地获批上市,适用于ROS1阳性的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者。

- 恒瑞医药:3款创新药获批临床,包括NK-1受体拮抗剂注射用HRS5580、补体因子B抑制剂HRS-5965胶囊和ATR抑制剂HRS2398缓释片。

- 正大天晴:贝莫苏拜单抗(PD-L1单抗)联合安罗替尼一线治疗广泛期小细胞肺癌(ES-SCLC)获批上市,III期临床显示中位PFS达6.9个月,中位OS达19.3个月。

- 信达生物:玛仕度肽糖尿病III期临床研究达成终点,在降糖效果上优效于高剂量度拉糖肽。

- 通化东宝:引进质肽生物GLP-1产品司美格鲁肽注射液的内地独占商业化权益,并以1亿元增资入股君合盟生物制药,拓展消费医疗领域。

- 默沙东:终止PD-1+TIGIT辅助治疗高危黑色素瘤三期临床KeyVibe-010,主要因联合治疗组免疫相关副作用导致停药率较高。

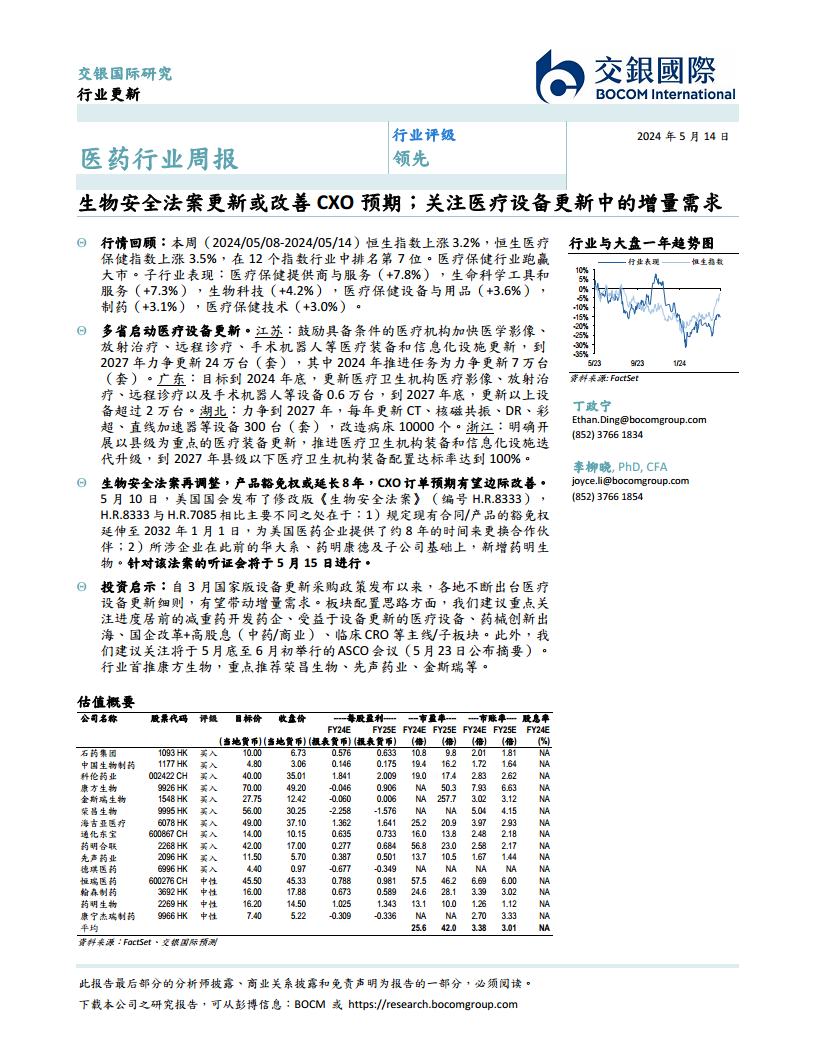

在投资启示方面,报告建议重点关注减重药开发药企、受益于设备更新的医疗设备、药械创新出海、国企改革+高股息(中药/商业)以及临床CRO等主线/子板块。并推荐康方生物、荣昌生物、先声药业、金斯瑞等公司。

板块估值方面,截至2024年5月14日,港股医疗保健行业TTM市盈率(剔除负值)显示,医疗保健技术板块估值最高(32.0倍),其次是生物科技(18.0倍),制药(12.7倍)、医疗保健设备与用品(14.6倍)、生命科学工具与服务(11.3倍)和医疗保健提供商与服务(11.3倍)估值相对较低。

总结

本周医药行业在政策利好和监管调整的双重驱动下展现出积极态势。国内多省市启动的医疗设备更新计划为行业带来了明确的增量需求,预计将有效刺激相关医疗设备和信息化设施的市场增长。同时,美国《生物安全法案》豁免期的延长,为CXO行业提供了更长的调整期,缓解了市场担忧,有望改善该板块的订单预期。在公司层面,创新药企的研发进展和商业化成果持续兑现,如百济神州、诺诚健华等公司一季度业绩表现亮眼,多款创新药获批或进入关键临床阶段,进一步验证了行业创新驱动的增长逻辑。整体而言,医药板块在政策支持、监管趋稳和创新活跃的背景下,具备结构性投资机会,建议投资者关注受益于政策红利和具备创新优势的细分领域及龙头企业。

微信扫一扫-立即使用

微信扫一扫-立即使用