中心思想

战略转型与业绩增长

百洋医药通过拟收购百洋制药,实现了从轻资产商业化平台向“Pharma”模式的战略性转变,显著延伸了其服务能力至生产端。此次收购预计将优化公司产品结构,并为公司带来新的业绩增长动能,尤其是在中成药和化药领域。

核心产品驱动与新业务拓展

此次并表将整合百洋制药旗下具有明确成长性和优异盈利能力的核心产品,如肝病领域中成药扶正化瘀和多种化药产品。通过院端市场深度拓展、集采续标及新产品逐步放量,这些产品将共同驱动公司短期业绩增长。长期来看,生产端能力的补充将为百洋集团自主孵化的创新药械产品提供支持,开启公司第二增长曲线。

主要内容

事件概述:百洋医药拟收购百洋制药

百洋医药计划以现金8.8亿元收购上海百洋制药股份有限公司60.199%股权。若交易完成,百洋制药、百洋投资、百洋伊仁及百洋康合将纳入百洋医药合并报表范围。根据公司公告,百洋制药在2023年实现收入7.60亿元,净利润1.35亿元,毛利率为63.5%。其收入结构中,中成药占比约70%,化药占比约30%,主要产品包括扶正化瘀、二甲双胍和硝苯地平。

短期展望:并表优化产品结构与盈利能力

分析认为,百洋制药旗下产品成长性明确且具备一定稀缺性,盈利能力较优异。并表后,预计将使得百洋医药在收入规模及盈利能力方面实现一定程度的优化。

中成药板块:扶正化瘀驱动增长

根据公司公告,预计百洋制药中成药板块在2024-2026年的收入增长率将分别达到18.07%、15.82%及14.88%。这一增长主要得益于:

- 院端拓展空间广阔:截至2023年末,核心产品扶正化瘀已覆盖全国近6,200家医院,未来计划进一步开拓约6,000家医院。

- 产品市场地位突出:扶正化瘀是中国首个完成美国II期临床试验的肝病领域中成药,拥有超20年的临床使用经验,是国内抗肝纤维化领域市场份额第一的产品,预计在百洋医药成熟的双端商业化体系赋能下将加速放量。

化药板块:集采与新品放量

百洋制药化药板块预计在2024-2026年的收入增长率将分别达到31.33%、43.76%及20.87%。增长支撑主要来自:

- 现有产品持续推进:已中标集采品种的区域续标,以及盐酸二甲双胍缓释片等医保目录产品在全国医院的持续进院。

- 新产品逐步贡献:多个已获批但尚未投产的潜在集采产品,如艾司奥美拉唑肠溶胶囊、非布司他、硫酸氨基葡萄糖、碳酸镧咀嚼片等,预计将从2024年起逐步放量。

长期展望:服务能力延伸与“Pharma”模式转型

此次收购标志着百洋医药从轻资产商业化平台向“Pharma”模式的战略性转变,也意味着公司商业化服务能力从销售端延伸至生产端。随着百洋集团自主孵化的创新药械产品逐步获批,预计公司将在2024年之后逐步进入第二增长曲线的释放窗口,生产端服务能力的补充将为公司带来新的长期增长空间。

盈利预测与估值

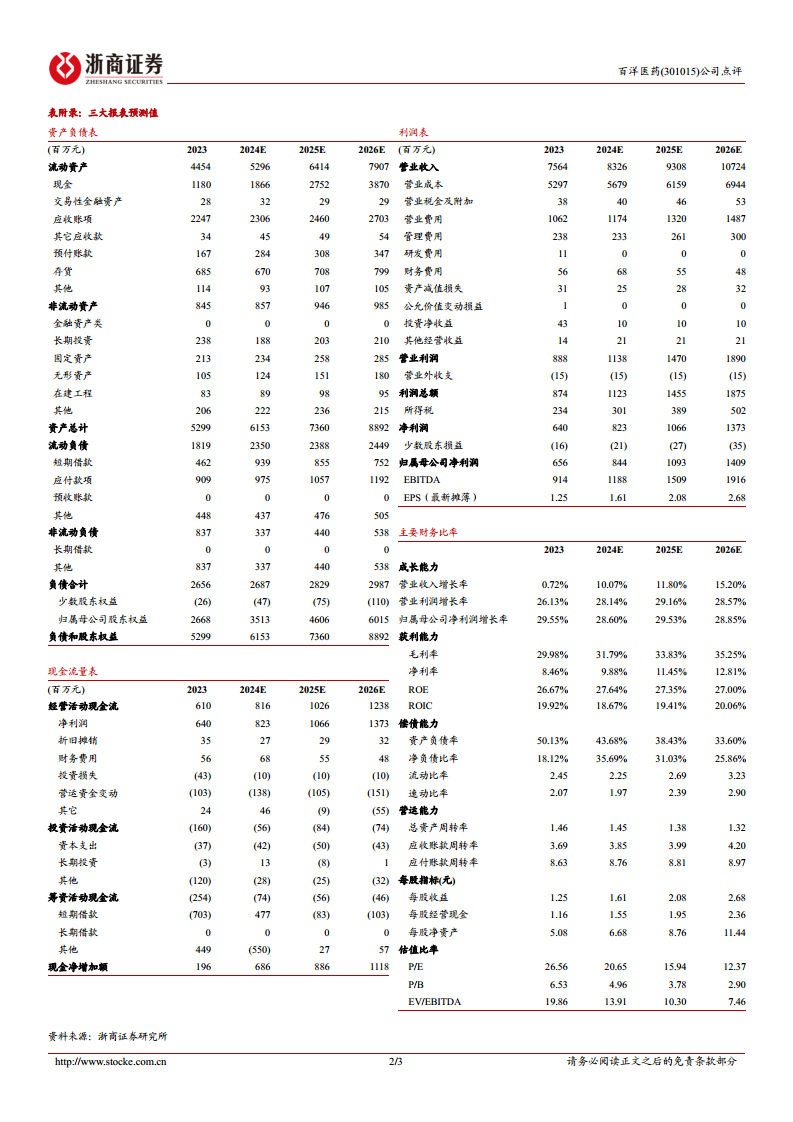

在不考虑百洋制药并表的情况下(因收购方案尚未通过公司股东大会审议),分析师维持对百洋医药的“增持”评级。预计公司2024-2026年将实现营业收入83.26亿元、93.08亿元和107.24亿元,同比分别增长10.07%、11.80%和15.20%。同期归母净利润预计为8.44亿元、10.93亿元和14.09亿元,同比分别增长28.60%、29.53%和28.85%。根据2024年5月20日收盘价,对应2024年PE为21倍。

总结

百洋医药通过拟收购百洋制药,不仅有望在短期内通过并表优化产品结构并提升盈利能力,更在长期实现了从轻资产商业化平台向“Pharma”模式的战略升级,拓展了生产端服务能力。百洋制药旗下中成药和化药产品的强劲增长潜力,结合百洋医药成熟的商业化体系,将共同驱动公司业绩持续增长。尽管存在行业加速出清、核心产品销售波动及新品牌拓展不及预期等风险,但公司战略转型和新增长空间的开启,使其维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用