中心思想

医药板块触底反弹,把握结构性投资机遇

交银国际研究认为,当前医药板块股价已充分反映负面预期,估值处于历史低位,机构持仓亦跌至低位,显示出较高的性价比。尽管行业情绪尚未完全修复,但随着政策利好、业绩反弹和国际化进程加速等关键事件的落地,2024年下半年医药板块有望迎来结构性反弹机会。报告建议投资者重点布局反弹确定性强、弹性大的优质个股,并归纳出三大投资主线:一是关注行业负面影响出清后,具备估值底部和业绩反转潜力的“戴维斯双击”机会;二是聚焦创新能力突出且具备产品出海潜力的企业,以顺应行业长期创新发展的主题;三是在市场波动中,寻找业绩稳健且具备高股东回报的防守性投资标的。

细分领域偏好与重点推荐

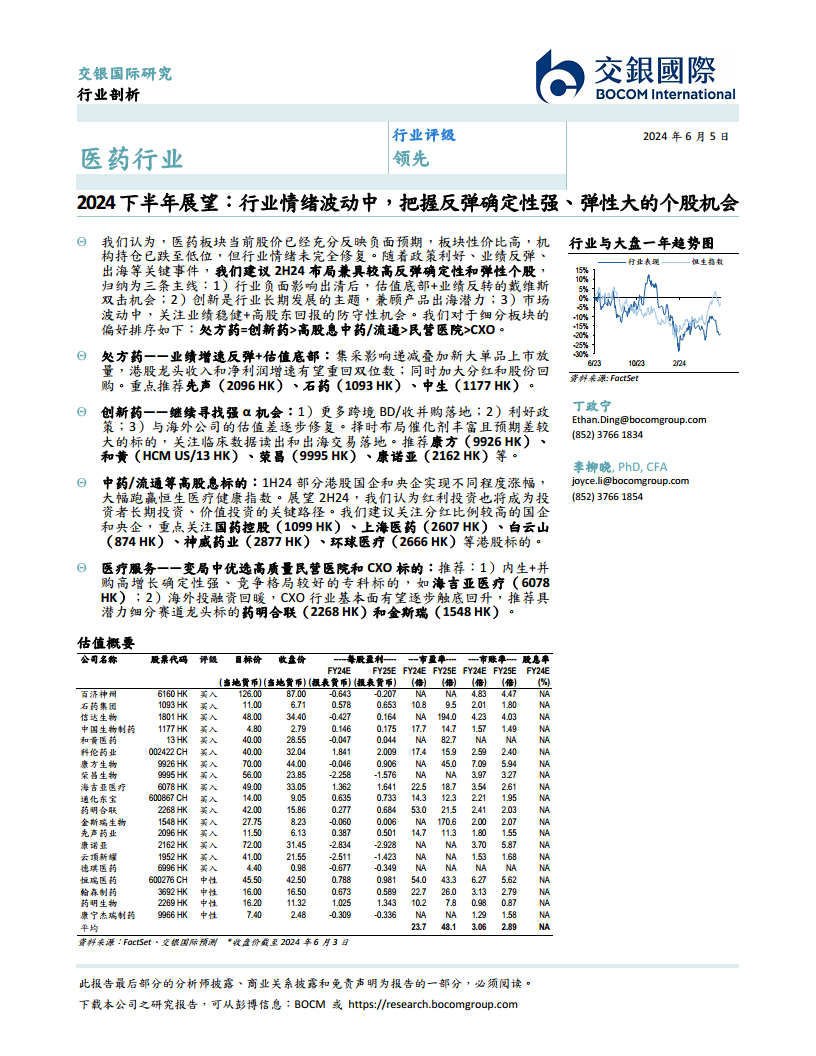

基于对市场环境和政策趋势的深入分析,交银国际对医药细分板块的偏好排序为:处方药与创新药并列首位,其次是高股息中药/流通板块,再次是民营医院,最后是CXO。在处方药领域,推荐先声药业(2096 HK)、石药集团(1093 HK)、中国生物制药(1177 HK),因其业绩增速有望反弹且估值处于底部。创新药方面,建议关注康方生物(9926 HK)、和黄医药(HCM US/13 HK)、荣昌生物(9995 HK)、康诺亚(2162 HK)等具备强α机会的标的。对于高股息中药/流通板块,重点关注国药控股(1099 HK)、上海医药(2607 HK)、白云山(874 HK)、神威药业(2877 HK)、环球医疗(2666 HK)。在医疗服务领域,优选海吉亚医疗(6078 HK)等高质量民营医院,以及药明合联(2268 HK)和金斯瑞生物(1548 HK)等CXO细分赛道龙头。

主要内容

1H24 医药行业复盘:估值低位与基本面分化

市场表现:医药板块持续承压,估值跌至历史低点

2024年上半年,医药板块延续了自2021年中以来的下跌趋势,表现显著跑输大盘。截至2024年6月3日收盘,MSCI中国医药指数年内累计下跌25.3%,而同期MSCI中国指数则上涨8.2%,两者之间存在显著差距。这种持续的跌势主要受多重因素影响:首先,全球高利率环境对利率敏感型板块(如未盈利生物科技和创新器械)的融资环境和基于DCF模型的估值构成负面压力,美联储维持高利率的预期进一步加剧了这种影响。其次,尽管2024年以来政策端持续发力鼓励创新药械研发和医疗设备更新,但投资者对医保控费和药械价格控制的长期趋势仍持悲观预期,担忧其对医保支付能力和创新药定价及企业盈利能力的影响。第三,CXO板块受到美国生物安全法案发酵的影响,以药明康德为首的CXO企业以及涉及基因治疗的生物科技企业股价整体下跌,尽管近期修订版法案设置了豁免期,但市场不确定性仍存,投资者保持谨慎。

从估值层面来看,截至2024年6月3日,MSCI中国医药卫生指数的前瞻市盈率为18.5倍,相较于2021年中阶段性高点65倍,降幅高达72%。这一估值水平低于过去五年均值1.2个标准差,表明板块整体处于被低估的状态。细分板块中,大部分子板块的估值倍数也已低于其过去五年的平均水平。资金流向方面,2024年第一季度,内外资对A股医药板块的持仓均出现回调,公募基金对医药板块的持股比例在总流通市值中下降至5.5%,外资(陆股通)持股比例进一步下降至3.3%。然而,港股医药板块则呈现出不同趋势,内资在1Q24持续加仓,持股比例达到17.6%,较上季度末增加1.8个百分点;外资持仓也微升0.1个百分点至26.1%。这表明内资对港股医药板块的信心有所增强,而外资仓位仍处于过去三年底部,预示着未来资金回流的潜力。

基本面分析:化学制药表现亮眼,部分子行业承压

在基本面方面,A股医药板块在2024年第一季度整体业绩实现低个位数增长,收入同比增长0.6%,扣非归母净利润同比增长4.5%。这与2023年因IVD和新冠疫苗等相关业务出清导致收入增速放缓、扣非归母净利润下滑26.1%的情况形成对比,显示出一定的修复迹象。然而,不同子板块之间表现分化明显。

具体来看,1Q24业绩表现较优的板块包括化学制剂、生物药和医疗耗材。其中,化学制剂在2023年低基数上实现了7.1%的收入增长和121.5%的扣非归母净利润增长,显示出强劲的恢复势头。生物制品中的其他生物制品也实现了8.3%的收入增长和73.8%的扣非归母净利润增长。医疗耗材在收入和扣非归母净利润方面也分别实现了2.3%和16.3%的增长。

与此同时,部分子板块的业绩则出现大幅下滑,主要受下游需求减弱影响。疫苗板块收入同比下降11.1%,扣非归母净利润更是大幅下滑55.4%。诊断服务板块收入同比下降9.2%,扣非归母净利润暴跌97.6%。CXO板块也面临挑战,收入同比下降12.3%,扣非归母净利润下降33.2%。医疗服务整体收入下降7.2%,扣非归母净利润下降32.4%,其中诊断服务和医院子板块的净利润降幅尤为显著。这些数据反映出医药行业在经历结构性调整和外部环境变化后,各细分领域面临不同的机遇与挑战。

2024 下半年展望:政策驱动与国际化机遇并存

政策面:创新药获重点支持,集采控费持续深化

2024年下半年,医药行业的政策环境将继续围绕鼓励创新、国产替代和减轻支付压力的大方向展开。医保基金运行整体平稳,为政策调整提供了基础。2023年,基本医疗保险基金(含生育保险)总收入33355.16亿元,总支出28140.33亿元,当期结存率16%。进入2024年,1-3月的当期结存率分别为42%、33%和31%,显示医保基金累计结存稳步增长,为创新药支付提供了空间。

在生物科技/创新药领域,国家将创新药研发视为“新质生产力”的重要体现,政策东风已至。2023年9月,习近平总书记首次提出“新质生产力”,强调以科技创新推动产业创新。2024年3月,《政府工作报告》首次提及“创新药”,并提出加快发展生物制造等新质生产力,鼓励创业投资和股权投资。我们预计,后续将出台一系列配套支持政策,显著促进医药产业的创新发展,解决创新药企发展中的核心瓶颈,有临床价值和新技术创新的创新药企有望得到重点支持。

医保支付端政策方面,创新药的定价和支付环境有望持续宽松,而非专利药的集采和控价力度将进一步提升,形成“此消彼长”的大趋势。国家医保局正在探索建立新上市化学药品首发价格形成机制,通过评价量表对创新价值高的药品给予更高的首发价格自由度、绿色通道挂网及稳定期保护等政策扶持。地方政府也积极响应,如上海市发布《进一步完善多元支付机制支持创新药械发展的若干措施》,北京市印发《支持创新医药高质量发展若干措施(2024年)》,提出取消医疗机构药品数量限制、创新药械“随批随进”、新药新技术费用不计入DRG病组支付标准等利好政策。广州和珠海则在资金上支持生物医药产业,对完成临床试验的创新药给予最高数千万元的奖励。

与此同时,集采“扩围提质”和价格专项治理持续推进。截至2023年底,国家药品集采已涉及374个品种。2024年全国医疗保障工作会议强调,国家和省级集采药品数合计至少达到500个。胰岛素续采结果显示,整体降价温和(3.8%),并推动了国产替代。国家医保局还发文推动消除省际间的不公平高价、歧视性高价,促使价格回归公允区间。此外,大规模设备更新行动启动,财政发力激发医疗设备更新动力。国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,多个省份出台细则支持医疗设备更新。人民银行设立5000亿元科技创新和技术改造再贷款,利率1.75%,旨在激励金融机构加大对设备更新项目的支持力度。这些政策的持续出台有望推动行业情绪和基本面预期稳步复苏。

国际化进程加速:海外投融资回暖与国产创新药出海

国际化已成为中国医药企业的重要战略方向。2023年末至今,多款国产创新药成功赴美上市,跨境BD(Business Development)和收并购交易活跃,叠加海外投融资环境回暖,市场对创新药出海的期待重燃。

海外投融资方面,在经历2022年大幅下滑后,2023年海外创新药投融资总金额为415亿美元,同比降幅收窄至6%(2022年为-46%)。进入2024年,海外创新药投融资延续反弹回升态势,1Q24投融资金额达157亿美元,同比增长78%,显示出资金风险偏好和创新药资产估值有望提升的积极信号。相比之下,中国创新药投融资在2023年为98亿美元(同比-41%),1Q24为15亿美元(同比-25%),仍处于恢复阶段。

跨境BD和收并购交易异常活跃,反映出海外大药企对性价比显著的国产创新药资产的青睐。2023年和1Q24分别完成了16个和3个总规模在10亿美元以上的BD交易。此外,2023年末至2024年初,接连发生三起中国生物科技公司被海外药企并购的案例,包括阿斯利康收购亘喜生物(溢价约100%)、诺华收购信瑞诺医药、Genmab收购普方生物(中国第一家被海外药企整体收购的ADC公司)。这些交易不仅为相关企业带来了丰厚回报,也对整个板块形成了重要的催化剂,预示着中国创新药的创新质量正逐步获得国际认可。

国产创新药在海外获批上市,打开了商业化天花板。2023年以来,亿帆医药的亿立舒®、君实生物的特瑞普利单抗、和黄医药的呋喹替尼等多款国产创新药先后在美国获批上市。以泽布替尼为例,其于2019年11月首次获美国FDA加速批准上市,2023年全球销售额达12.90亿美元,其中美国贡献9.50亿美元,单季度销售额环比迅速提升,充分证明了国产创新药在全球市场的巨大潜力。展望2024年下半年,考虑到优质资产价格处于低位以及多家跨国药企面临核心品种专利悬崖,海外授权和收并购的交易热情有望持续,进一步推动中国医药行业的国际化进程。

资金面与市值管理:内资加仓港股,高分红国企受关注

在资金面方面,A股医药板块在1Q24机构持仓出现回调,公募基金持股比例降至5.5%,陆股通持股比例降至3.3%。然而,港股医药板块则呈现出内资持续加仓的趋势,1Q24末港股通持股比例达到17.6%,较4Q23末增加1.8个百分点;外资持仓也微升0.1个百分点至26.1%。当前A股医药板块机构持股和配置比例仍低于历史水平,而港股外资仓位处于过去三年底部,预示着未来医药板块仍有较大机会吸引资金回流。

市值管理已纳入央企负责人业绩考核,高分红国企和央企受到市场关注。2024年1月,国务院国资委明确将市值管理纳入中央企业负责人业绩考核,旨在引导央企负责人更加重视所控股上市公司的市场表现,通过增持、回购等手段传递信心、稳定预期,并加大现金分红力度以更好地回报投资者。2024年4月发布的新“国九条”也进一步强调了分红的重要性,对多年未分红或分红比例偏低的公司将限制大股东减持并实施风险警示。受此影响,2024年上半年部分港股国企和央企个股已实现不同程度涨幅,大幅跑赢恒生医疗健康指数。

展望2H24,在新“国九条”指引下,分红将成为企业盈利质量考核与评价的重要指标,也是推动公司治理优化和资本市场法制化建设的重要抓手。红利投资将成为投资者长期投资、价值投资的关键路径,高股息对投资者吸引力不断提升。报告建议关注符合以下条件的港股标的:一是分红比例较高和/或存在国央企改革预期;二是业绩预期稳健增长且投资性价比显著。重点关注流通/中药子板块中的国药控股(1099 HK)、上海医药(2607 HK)、白云山(0874 HK)、神威药业(2877 HK),以及制药、器械、医疗服务等子板块中日益重视股东回报的联邦制药(3933 HK)、三生制药(1530 HK)、环球医疗(2666 HK)、春立医疗(1858 HK)、威高股份(1066 HK)等标的。

总结

交银国际研究报告对2024年下半年医药行业进行了专业且深入的分析,指出当前医药板块已充分消化负面预期,估值处于历史低位,具备较高的投资性价比。报告强调,尽管行业情绪修复尚需时日,但政策利好、业绩反弹和国际化进程将成为驱动板块结构性反弹的关键因素。

报告建议投资者在2H24把握三大投资主线:一是寻找估值底部且业绩有望反转的“戴维斯双击”机会,尤其是在处方药领域;二是聚焦具备突出创新能力和产品出海潜力的企业,以顺应国家“新质生产力”发展战略和全球化趋势;三是关注业绩稳健、高股东回报的防守性标的,特别是受益于市值管理考核和“国九条”政策的国企和央企。

在细分板块偏好上,处方药和创新药被置于首位,其次是高股息中药/流通,再次是高质量民营医院和CXO。报告通过详实的数据和图表,回顾了1H24医药板块的股价表现和基本面分化,并对2H24的政策面(包括创新药支持、集采控费、设备更新)、海外投融资趋势以及资金面变化进行了前瞻性分析。整体而言,报告传递出对医药行业长期发展的信心,并为投资者提供了明确的投资方向和重点推荐标的,以期在行业情绪波动中捕捉确定性强、弹性大的个股机会。

微信扫一扫-立即使用

微信扫一扫-立即使用