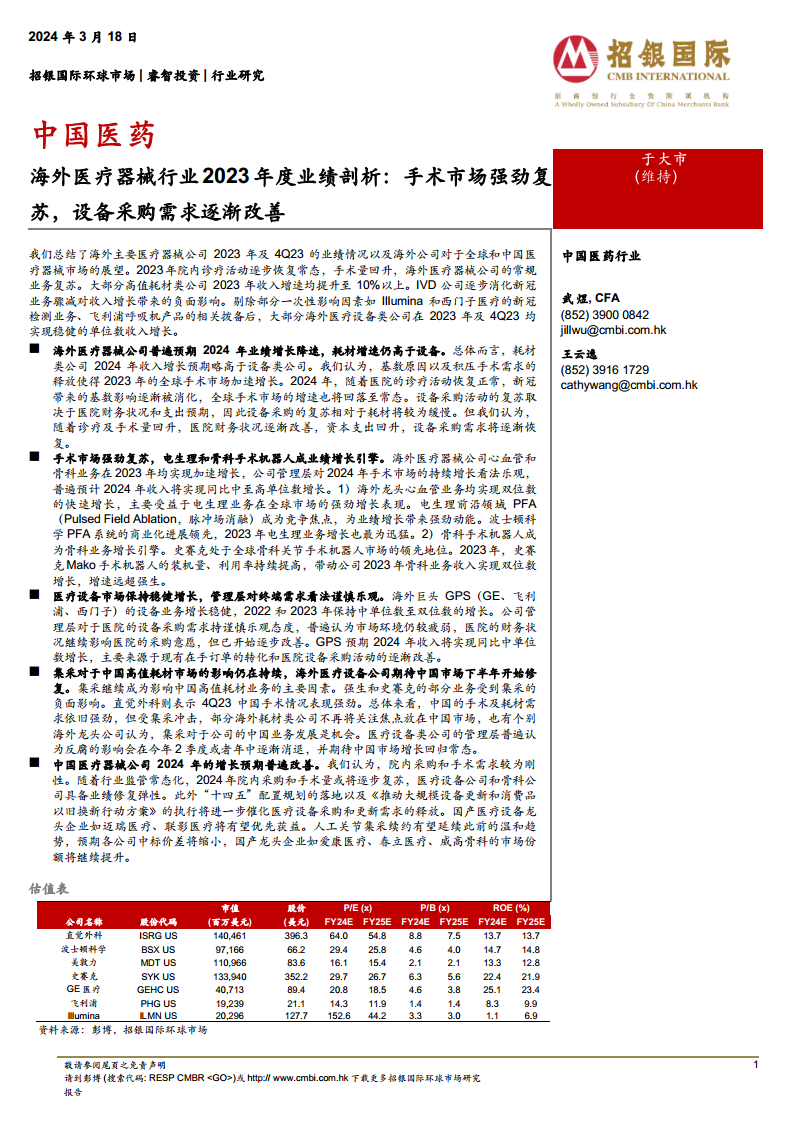

中心思想

2023年海外医疗器械市场复苏态势强劲,耗材驱动增长

2023年,全球海外医疗器械市场呈现显著复苏态势,主要得益于新冠疫情影响消退后院内诊疗活动和手术量的常态化回升。高值耗材类公司表现尤为突出,其收入增速普遍达到10%以上,远超设备类公司。这主要归因于被抑制的非紧急手术需求快速反弹,直接推动了相关手术耗材的强劲增长。电生理和骨科手术机器人成为业绩增长的核心引擎,例如脉冲场消融(PFA)技术在电生理领域竞争激烈,以及史赛克Mako手术机器人在骨科关节手术中的普及,均显著拉动了相关业务的收入增长。体外诊断(IVD)公司也逐步消化了新冠检测业务骤减带来的负面影响,非新冠业务实现稳健增长。

2024年市场展望与中国市场机遇挑战并存

展望2024年,海外医疗器械公司普遍预期业绩增长速度将有所放缓,耗材增速预计仍将高于设备。全球手术市场增速将回归常态,而设备采购需求的复苏则相对缓慢,但随着医院财务状况改善和资本支出回升,设备采购需求有望逐渐恢复。中国市场对海外公司而言机遇与挑战并存。高值耗材领域的集中采购(集采)持续对部分海外公司的中国业务造成负面影响,促使一些公司调整策略,甚至有公司将集采视为扩大市场份额的机会。同时,中国政府推动大规模设备更新和消费品以旧换新的政策,以及“十四五”配置规划的落地,预计将进一步刺激医疗设备采购和更新需求,为国产医疗设备龙头企业带来优先获益的巨大机遇。医疗反腐的影响预计将在2024年下半年逐渐消退,中国市场有望回归正常增长轨道。

主要内容

海外医疗器械公司业绩概览:耗材驱动复苏,设备需求渐暖

2023年,海外医疗器械行业整体实现复苏,常规业务收入增长显著。高值耗材类公司表现尤为亮眼,其收入增速普遍反弹至10%以上,且第四季度增速较第三季度进一步加快。例如,直觉外科受益于手术量反弹,耗材类收入实现超20%的快速增长,带动公司2023年总收入同比增长14.5%。体外诊断(IVD)公司也逐步摆脱新冠业务骤减的负面影响,雅培、西门子医疗等公司在2023年第四季度(或其对应财年季度)收入已恢复至同比低单位数增长。

相比之下,设备类公司收入增长差异较大,部分公司如Illumina和西门子医疗受新冠检测业务影响,飞利浦则因呼吸机产品拨备而受拖累。若剔除这些一次性影响,大部分设备类公司在2023年及第四季度均实现稳健的单位数收入增长。从利润端看,耗材类公司经调整净利率普遍高于设备类公司,且多数在2023年有所改善,而多数设备类公司净利率仍有所下降。这种差异主要源于:1)疫情后手术需求快速反弹,推动手术耗材需求增长;2)医院财务状况虽逐步改善,但设备采购积极性仍较疲弱;3)全球供应链挑战对设备生产造成一定负面影响,尽管情况已逐渐改善。

展望2024年,海外医疗器械公司普遍预期业绩增长将降速。耗材类公司收入增长预期略高于设备类公司,主要因为2023年积压手术需求的释放导致基数较高,2024年全球手术市场增速将回归常态。设备采购的复苏将取决于医院财务状况和支出预期的改善,预计将相对缓慢,但随着诊疗及手术量回升,资本支出回温,设备采购需求将逐渐恢复。手术机器人赛道仍是增长最快的领域之一,直觉外科预计2024年手术量将同比增长13%-16%。

板块剖析:心血管、骨科、IVD及影像设备市场洞察

心血管医疗器械:电生理业务表现强势,行业持续创新

2023年全球心血管手术市场强劲复苏,海外主要心血管医疗器械公司的心血管业务普遍实现双位数快速增长。例如,强生心血管业务同比增长47.7%至63.5亿美元,主要得益于并表人工心脏泵公司Abiomed。电生理业务是心血管领域增长的强劲引擎,强生、雅培和波士顿科学的电生理业务在2023年均实现双位数增长,其中波士顿科学电生理业务剔除汇率影响后高速增长37%。脉冲电场消融(PFA)成为电生理领域竞争焦点,波士顿科学和美敦力在该领域进展领先,新一代PFA系统的商业化推动了业绩增长。

心血管医疗器械行业持续创新,具备先发优势的创新产品显著拉动收入增长。雅培的经导管二尖瓣系统MitraClip、波士顿科学的左心耳封堵器WATCHMAN以及强生收购的Abiomed介入心脏泵Impella系列产品均表现亮眼。结构性心脏病业务也健康增长,爱德华生命科学的TAVR业务增长稳健,TMTT(二尖瓣及三尖瓣业务)高速增长66.8%。中国电生理市场潜力巨大,国产企业如锦江电子、惠泰医疗、微电生理等积极布局PFA等高端技术,有望加速国产替代并拓展海内外市场份额。

骨科:骨科手术机器人成为收入增长引擎

2023年全球骨科业务显著复苏,史赛克、捷迈邦美、强生的骨科业务收入均实现加速增长。史赛克增长势头最快,骨科业务收入实现双位数增长。骨科业务的强劲复苏主要由两方面推动:1)疫情后手术需求反弹、各年龄段患者需求强劲以及门诊手术中心(ASC)扩容,带动全球骨科手术量增长;2)骨科手术机器人的普及,如史赛克的Mako机器人和捷迈邦美的ROSA机器人,显著提升了手术精度和患者预后,成为骨科行业收入增长的引擎,并协同带动植入物销售。

膝关节业务在骨科行业中增长最快,尤其在国际市场,史赛克、捷迈邦美、强生的膝关节收入均实现双位数同比增长,这主要受益于骨科手术机器人在膝关节手术中的高普及率。新产品的放量对髋关节业务增长贡献较大,例如史赛克的Insignia人工髋关节产品在全球多地获批,带动髋关节业务收入增长。值得注意的是,中国国家脊柱集采对史赛克2023年国际市场脊柱业务收入造成微跌。

IVD:新冠影响已逐步消化

2023年,体外诊断(IVD)板块受到新冠检测需求大幅下降的挑战,罗氏、雅培、丹纳赫和西门子医疗等海外龙头企业的IVD业务均遭遇下滑。然而,单季收入的同比降幅逐渐缩窄,表明公司正逐步消化新冠检测收入的基数影响。剔除新冠业务后,这些公司的IVD业务均实现稳健增长。例如,罗氏非新冠诊断业务收入同比增长7%,雅培非新冠诊断业务收入同比增长6%。免疫诊断业务表现稳健,罗氏免疫诊断业务同比增长10%,丹纳赫贝克曼诊断业务收入同比增长10%。

医疗影像及治疗设备:需求缓慢复苏,供应链限制影响逐渐消退

GE医疗、飞利浦、西门子医疗(GPS)等医疗影像龙头企业的设备收入增长稳健,2022和2023年均保持中单位数至双位数增长。GE医疗影像及超声板块2023年收入同比增长4.7%至140亿美元,西门子医疗影像及瓦里安板块2023年收入同比增长9.6%至167亿美元。医疗设备收入增长主要来源于:1)健康的在手订单,如GE医疗2023年在手订单剔除汇率影响后同比增长3%;2)全球供应链改善,供应能力和交货周期大大改善,产品销售转化率提高;3)产品价格持续提升,GPS的产品价格均在上涨,且AI及智能化解决方案的加持也带动设备价格上涨。

从地域上看,美国仍是最重要且稳定增长的市场,GPS的美国/北美收入占比最大。新兴市场也展现出增长潜力。从研发趋势看,GPS主要聚焦于AI解决方案及智能化、影像设备与治疗设备结合(如GE医疗的诊疗一体化系统、西门子医疗的HyperSight系统)以及新一代成像技术(如光子计数CT)。中国医疗设备龙头企业如联影医疗在AI应用、诊疗一体化和光子计数CT等前沿领域积极布局,已打破进口垄断,具备国产替代和海外市场增长潜力。

其他板块:手术机器人、糖尿病护理业务景气度高

手术机器人:行业快速增长,看好耗材+设备闭环商业模式

手术机器人是医疗器械市场的竞争焦点之一。直觉外科作为领头羊,2023年收入达71.2亿美元,同比增长14.5%,其第五代达芬奇系统Da Vinci 5即将上市。公司已探索出成熟的商业模式,经常性收入(耗材、服务、设备租赁)占比高达83.4%,成为主要增长动力。骨科领域,史赛克Mako和捷迈邦美Rosa等关节手术机器人装机量和利用率持续提升,强生VELYS也进入商业化阶段。国产骨科耗材厂商如微创机器人、爱康医疗也陆续推出骨科机器人系统,有望复制“设备驱动耗材”的商业模式。

糖尿病业务:市场需求强劲,新品拉动增长

糖尿病业务在2023年也实现可观增长。美敦力糖尿病业务在3QFY24实现收入6.4亿美元,同比增长12.3%,主要得益于自动胰岛素泵MiniMed 780G系统的增长。连续血糖监测系统(CGM)市场需求快速增长,雅培的FreeStyle Libre销售额在4Q23同比增长24%至15亿美元。罗氏也推出了首款CGM产品。美国FDA批准了首个非处方(OTC)CGM系统,预示着市场进一步扩容。关于GLP-1药物的影响,行业普遍认为CGM与GLP-1存在协同作用,联合疗法能带来更好的血糖控制效果。国内企业如微泰医疗、鱼跃医疗也在积极布局CGM产品。

对中国市场的展望:集采影响仍在持续,期待设备市场下半年回归增长

高值耗材集采持续影响海外医疗器械公司在中国的耗材业务。强生和史赛克的部分业务受到集采的负面影响,导致其中国区收入增长承压。然而,也有部分海外公司将集采视为机遇,如雅培认为集采后其中国电生理业务增长强劲,销量和市场份额的提升弥补了降价损失;西门子医疗则认为集采能消除中间商利润,为其提供直接开展业务的机会。

海外医疗设备类公司对中国市场普遍持谨慎乐观态度,认为中国市场仍具增长潜力。GE医疗2023年中国收入同比增长10%至27.85亿美元。飞利浦和西门子医疗也提到中国市场在第四季度贡献了增长。海外公司普遍认为,医疗反腐的影响预计将在2024年第二季度或年中逐渐消退,并期待中国市场在下半年恢复正常增长。西门子医疗甚至更乐观,已看到中国设备订单的季度环比改善,并预期中国市场将在2024财年第二季度末(即4月起)开始复苏。

中国医疗器械行业映射:国产替代与并购整合加速

中国医疗器械行业正沿着海外龙头的发展路径,通过并购整合拓展赛道,形成强者恒强的局面。例如,迈瑞医疗拟收购惠泰医疗控股股权,快速切入心血管介入赛道。2023年,中国医疗器械公司的收入增速普遍快于同行业的海外龙头公司。心血管医疗器械板块增长领跑,结构性心脏病、电生理、神经介入和外周介入均实现高双位数增长,国产替代空间巨大。

医疗设备龙头企业如迈瑞医疗、联影医疗受益于国内医疗新基建浪潮和国产替代政策,尽管2023年下半年受反腐政策冲击,仍实现收入稳健增长。骨科龙头公司则受国家脊柱集采和医疗监管影响,2023年收入承压,增速出现分化。基因测序设备方面,华大智造受新冠业务萎缩影响,但主营业务基因测序仪板块增长强劲。

展望2024年,中国医疗器械公司增长预期普遍加速。主要推动因素包括:1)医疗设备采购需求复苏,延期采购需求释放,叠加“十四五”配置规划和《推动大规模设备更新和消费品以旧换新行动方案》的政策利好,将进一步刺激存量市场设备更新升级,国产龙头有望优先获益;2)骨科集采续约有望延续温和趋势,国产龙头企业市场份额将持续提升;3)中国电生理市场需求大、渗透率和国产化率低,国产替代有望加速,惠泰医疗、微电生理等有望优先获益,且迈瑞医疗收购惠泰医疗将进一步强化其竞争力。

海外医疗器械公司4Q23业绩概况与电话会要点

本报告详细梳理了直觉外科、爱德华生命科学、Illumina、波士顿科学、雅培、史赛克、捷迈邦美、强生(器械板块)、GE医疗、飞利浦、西门子医疗、美敦力等主要海外医疗器械公司2023年第四季度(或其对应财年季度)的业绩概况及电话会要点。

总体来看,这些公司普遍强调了手术量和诊疗活动的复苏对业绩的积极影响。耗材类公司如直觉外科、波士顿科学、雅培等,其电生理、左心耳封堵器、胰岛素泵等高增长产品线表现突出,新产品上市和供应链改善是重要驱动力。设备类公司如GE医疗、西门子医疗则受益于健康的在手订单和供应链改善,并积极布局AI、诊疗一体化和新一代成像技术。各公司对2024年业绩指引普遍趋于谨慎,预计增速放缓,但对长期增长前景仍持乐观态度,并强调创新和并购在未来发展中的重要性。中国市场作为重要增长区域,其集采和反腐政策对各公司业务的影响及应对策略也成为关注焦点。

总结

本报告深入剖析了海外主要医疗器械公司2023年度业绩及2024年展望,并映射至中国医疗器械行业。2023年,全球医疗器械市场在疫情后实现强劲复苏,手术量回升带动高值耗材业务加速增长,电生理和骨科手术机器人成为核心增长引擎。尽管2024年增速预计放缓,但耗材市场仍将领先设备市场,且设备采购需求有望逐步改善。

中国市场对海外公司而言,集采政策持续带来挑战,促使企业调整策略,但同时也被视为市场整合和份额提升的机遇。医疗反腐预计在年中消退,加之国家大规模设备更新政策的推动,中国医疗设备市场有望在下半年迎来强劲复苏。中国医疗器械行业正加速国产替代和并购整合,国产龙头企业在心血管、医疗设备等高增长领域展现出超越海外同行的增长势头,并有望在政策利好下进一步巩固市场地位。整体而言,全球医疗器械行业展现出韧性和创新活力,未来增长将由技术创新、市场渗透率提升以及区域市场动态共同驱动。

微信扫一扫-立即使用

微信扫一扫-立即使用