中心思想

行业复苏与政策驱动

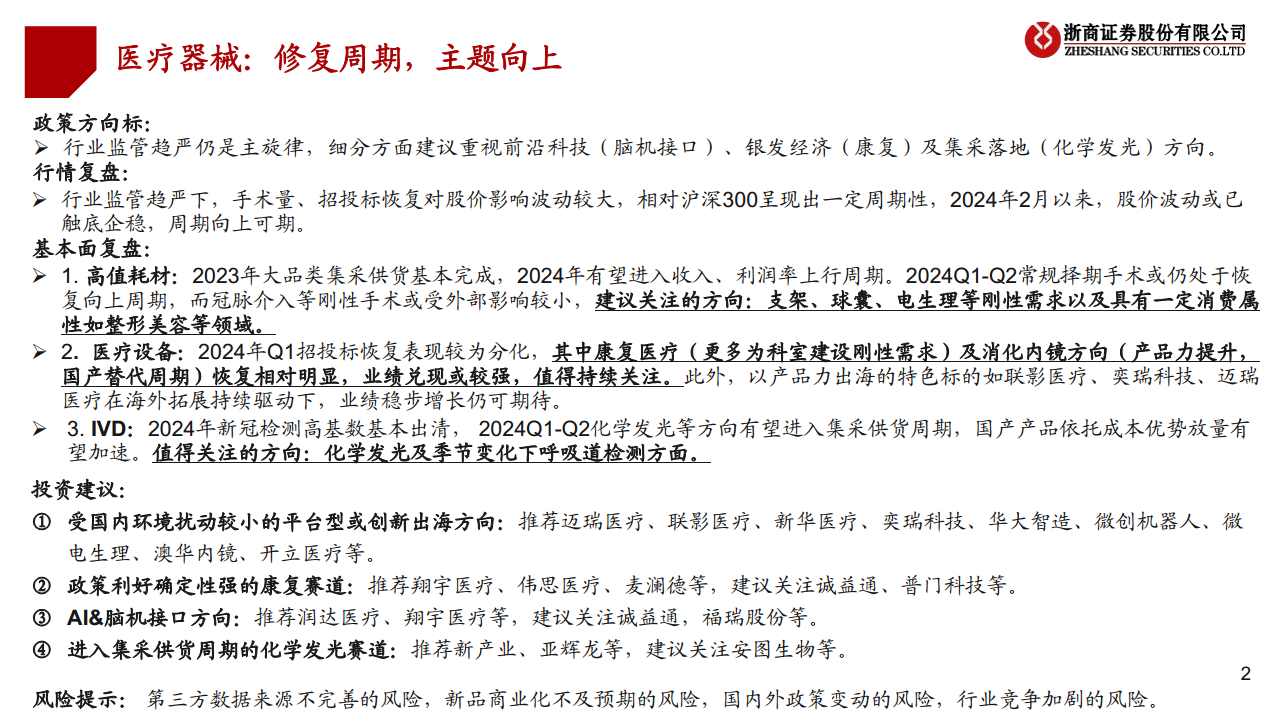

2024年第一季度,医疗器械行业正经历修复周期,整体评级为“看好”。尽管行业监管趋严仍是主旋律,但手术量和招投标活动正逐步恢复,市场波动触底企稳,预示着周期性向上趋势。政策层面,前沿科技(如脑机接口)、银发经济(如康复医疗)以及集采落地(如化学发光)等细分方向获得重点关注和政策利好,为相关领域带来确定性投资机会。

创新引领与国际化机遇

在政策推动下,具有创新性、高产品力的国产器械企业正迎来国产替代和放量的历史机遇。同时,受国内环境扰动较小的平台型企业和积极拓展海外市场的创新型企业,凭借其高端产品和国际化布局,有望实现业绩的稳步增长和突破。新兴业务和技术突破,如AI制药、脑机接口、高端医疗设备国产化以及体外诊断领域的集采加速国产替代,共同驱动行业迈向新的发展阶段。

主要内容

政策风向标、行情复盘与基本面表现

政策方向标:重视前沿科技(脑机接口)及银发经济(康复)

- 主旋律: 行业监管趋严,2024年上半年院内手术开展及招投标工作可能仍处于缓慢恢复阶段。

- 细分方向:

- 银发经济: 国务院办公厅印发首个“银发经济”政策文件,强调优化老年健康服务,加快康复医院建设,鼓励医养结合,发展康复辅助器具产业,为康复医疗头部企业带来投资机会。

- AI制药与脑机接口: AI制药取得里程碑进展,脑机接口技术热度攀升,Neuralink、天坛医院、宣武医院等在应用方面取得突破,相关概念股涨幅明显。

- 化学发光集采: 2023年12月安徽牵头的25省化学发光集采落地,平均降幅约53.9%,降幅温和,利于国产头部企业利用成本优势以价换量,预计2024年Q1-Q2业绩兑现。

股价:受外界环境变化而呈现出一定周期性

- 2023年以来,医疗器械板块相对沪深300指数呈现周期性波动。

- 2023年7-9月:受招投标放缓影响,板块指数跑输沪深300。

- 2023年10-12月:高值耗材/医疗设备板块表现较好,刚需及强创新产品放量带动股价拉升。

- 2024年1-2月:A股市场结构性分化,医药板块整体表现较弱。

- 2024年2-3月:外部扰动逐步消散,医疗器械板块逐步企稳向上。

- 分析: 政策持续推进下,同质化产品承压,创新性强产品有更好放量空间与议价能力,持续看好国产创新器械企业。

高值耗材:周期性波动,受手术量恢复影响较大

- 2023年周期: 受集采及创新产品推广影响,收入增速下降、费用率上升、净利率下降。

- 2024年周期: 大品类集采供货基本完成,有望进入收入、利润率上行周期。

- 表现: 截至2024年3月19日,高值耗材板块指数下跌11.9%,相对沪深300超额收益-4.3%。

- 关注方向: 支架、球囊、电生理等刚性需求以及整形美容等具有消费属性的领域。

- 分析: 持续看好具有持续创新迭代能力及独创性产品的高值耗材平台型企业。

医疗设备:招投标放缓,医疗设备股价波动

- 2023年周期: 营运能力提升期,前三季度应收账款周转率创新高。

- 2024年周期: 业绩稳步增长仍可期待,核心驱动力在于产品力提升、高端产品国产替代及海外渠道拓展。

- 表现: 截至2024年3月19日,医用设备板块指数下跌16.3%,相对沪深300超额收益-8.7%。

- 关注方向: 康复医疗(科室建设刚性需求)、消化内镜(产品力提升,国产替代周期)以及联影医疗、奕瑞科技、迈瑞医疗等产品力出海的特色标的。

- 分析: 招投标波动为短期影响,随着入院逐步恢复及高端产品国产加速、海外拓展持续,有望带来业绩恢复和股价拉动。

招投标数据:同比提升,业绩回暖可期

- 中标情况: 2024年1-2月份医疗器械中标数据呈现同比提升趋势,特别是康复和内镜板块。

- 预期: 随着招投标数量提升、设备以旧换新政策鼓励、配置证放开等因素影响,医疗设备企业2024年Q1-Q3收入增长有望陆续恢复。

体外诊断:诊疗常态化,体外诊断股价波动下行

- 2023年周期: 业绩高基数出清,研发费用率高增。

- 2024年周期: 部分品类有望进入集采供货周期,国产产品放量加速。

- 表现: 截至2024年3月19日,IVD板块指数下跌19.8%,相对沪深300超额收益-12.2%。

- 关注方向: 化学发光及季节变化下的呼吸道检测方面。

- 分析: IVD行业已进入国产替代加速期,国产龙头企业有望凭借产品质量和服务能力提升,打破外资垄断,实现弯道超车。

个股逻辑及业绩前瞻

翔宇医疗:康复赛道龙头,平台化发展尽享行业红利

- 核心看点: 营销深化、一体化解决方案带来的平台效应、需求复苏与政策落地。

- 核心逻辑: 公司在产品和销售网络覆盖上处于市场领先地位,一体化解决方案巩固龙头地位;需求复苏和银发经济等政策利好将助力业绩快速增长。

- 投资建议: 预计2024-2025年营收和归母净利润均保持24%以上的同比增长。

伟思医疗:“一体两翼”战略升级,看好医美等新业务放量

- 核心看点: 康复机器人及医美新产品放量、需求复苏与政策落地、收购科瑞达激光带来的协同效应。

- 核心逻辑: 构建以磁刺激为主体、康复机器人和医美为“两翼”的战略布局,拓展至康复全场景及医美能量源器械,成长天花板打开;新产品推广和政策利好有望加速业绩增长。

- 投资建议: 预计2024-2025年营收和归母净利润均保持22%以上的同比增长。

奕瑞科技:技术储备扎实,齿科及工业产品迎来行业红利

- 核心看点: 种植集采推动齿科CBCT放量、新能源电池检测合作逐步深入、订单与产能共振。

- 核心逻辑: 平板探测器技术壁垒高,公司技术储备扎实,具备国际竞争力;成本控制、技术储备和客户口碑构筑核心竞争力;种植牙集采和新能源电池发展带来巨大机遇。

- 投资建议: 预计2024-2025年营收和归母净利润均保持27%以上的同比增长。

迈瑞医疗:新基建+新业态+国际突破,有望迈上新台阶

- 核心看点: 国际化进程加速、新基建和贴息贷款带来增量、新业务逐步放量。

- 核心逻辑: 内生增长与外延并购支撑快速发展,国际拓展空间巨大;全球医疗新基建带来国际化及高端客户突破机遇;动物医疗、微创、骨科及AED等新兴业务有望成为第二增长曲线。

- 投资建议: 预计2023-2025年营收和归母净利润均保持18%以上的稳健增长。

新产业:化学发光国产龙头,海外拓展先行者

- 核心看点: 试剂及仪器均处于行业领先水平,IVD集采有望推动市占率提升;高端客户和高端机占比提升带动盈利能力明显改善;海外拓展加速,已逐步进入收获期。

- 核心逻辑: 作为IVD化学发光龙头,在打破外资垄断、国产替代及进军全球方面领先;海外仪器装机提速,本土化运营推进,海外收入有望加速发展。

- 投资建议: 预计2023-2025年营收和归母净利润均保持27%以上的同比增长。

南微医学:战略布局拐点,看好新产品放量及海外格局突破

- 核心看点: 可视化产品等新产品快速放量;海外渠道新格局潜力。

- 核心逻辑: 拥有独特的医学转化研发平台,具备持续输出爆款的能力;海外渠道拓展持续推进,积极搭建欧洲直销团队,有望迎来国际市场新格局。

- 投资建议: 预计2024-2025年营收和归母净利润均保持20%以上的同比增长。

新华医疗:聚焦主业见效,盈利能力提升

- 推荐逻辑: 国企改革背景下,管理优化、向高端切换加速、盈利能力快速提升,2023-2025年收入利润高增长可期。

- 成长性: 聚焦主业医疗器械和制药装备,收入稳步增长;海外拓展初见成效,构建新增长曲线。

- 盈利能力: 收入结构优化带动毛利率提升,国企改革与股权激励驱动下净利率有望持续提升。

联影医疗:谋局全球化的医疗影像龙头

- 推荐逻辑: 国内医学影像领域最大的平台型企业,高端设备技术储备强,核心零部件自产自研,具有稀缺性;高端新产品持续推出,国内市占率提升、海外市场拓展加速,业绩有望持续高增长。

- 边际变化: 政策利好持续,国产替代加速;技术突破与高端渗透,打破进口垄断格局;谋局全球化,海外拓展进入加速阶段。

- 投资建议: 预计2023-2025年收入和归母净利润均保持22%以上的同比增长。

微信扫一扫-立即使用

微信扫一扫-立即使用