中心思想

强劲业绩与增长动力

Fisher & Paykel Healthcare (FPH) 在 FY25 财年表现强劲,总收入和净利润均超出市场预期,主要得益于医院业务部门的显著增长、新型应用耗材和硬件的推动,以及毛利率的强劲恢复。公司预计 FY26 财年将继续保持增长势头,净利润指引超出市场共识,核心驱动力在于毛利率的持续改善和新产品线的贡献。

投资价值与未来潜力

高盛维持对 FPH 的“买入”评级,认为其投资价值在于医院业务部门(特别是鼻高流量治疗和麻醉学市场)的持续扩张、有利的产品周期以及家庭护理 NHFT 市场的潜在机遇。尽管存在特定风险,但公司经增长调整后的估值相对于全球同类公司具有吸引力。

主要内容

FY25 财务表现回顾

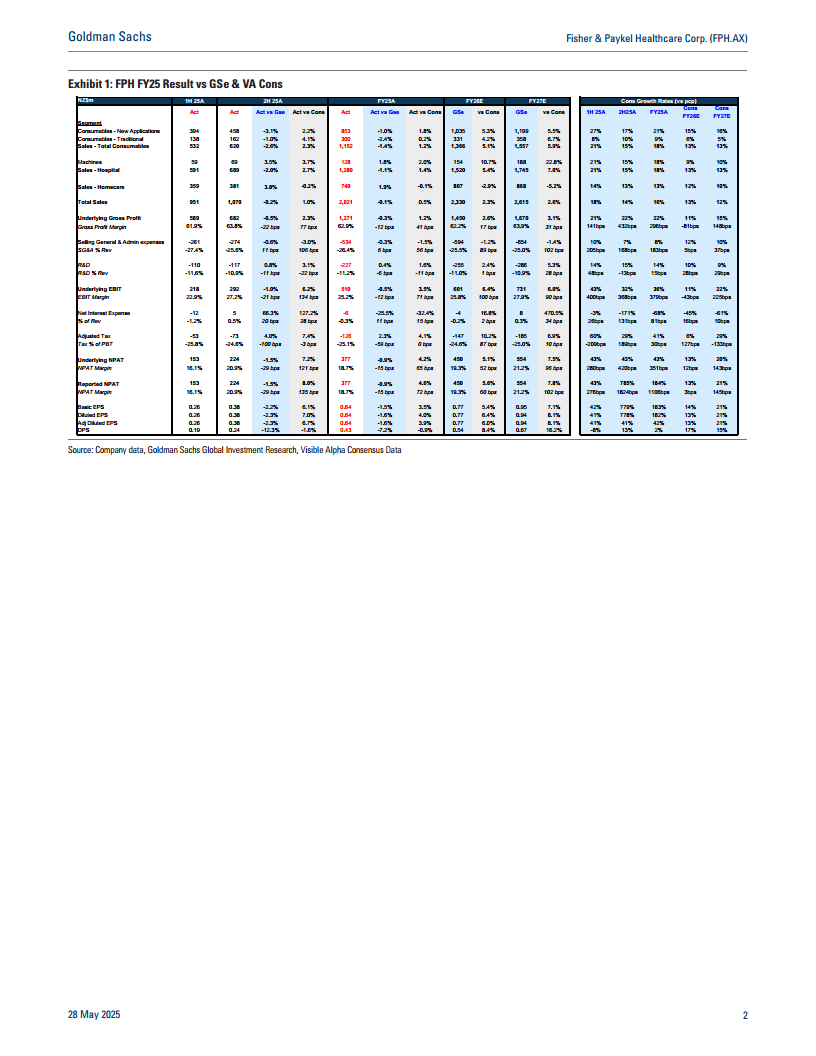

- 总收入与净利润超预期: FPH 在 FY25 财年实现了 20.21 亿新西兰元的总收入,同比增长 16%,与高盛预期基本一致,并略高于 Visible Alpha (VA) 共识 0.5%。净利润 (NPAT) 达到 3.77 亿新西兰元,同比大幅增长 43%,超出 VA 共识 4.2%。

- 医院业务部门表现突出: 医院业务部门收入达到 12.80 亿新西兰元,同比增长 18%,超出 VA 共识 1.4%。其中,新型应用耗材和硬件是该部门增长的关键驱动因素,总耗材收入增长 18% 至 11.52 亿新西兰元。

- 家庭护理业务稳健增长: 家庭护理业务部门收入为 7.40 亿新西兰元,同比增长 13%,与高盛预期和 VA 共识基本持平。

- 毛利率显著改善: 公司毛利率 (GM%) 强劲恢复,同比提升 296 个基点至 62.9%,超出 VA 共识 41 个基点。销售、管理及行政费用 (SG&A) 的杠杆作用也进一步推动了净利润的超预期表现。

FY26 业绩展望与驱动因素

- 积极的收入与净利润指引: 公司对 FY26 财年的收入指引为 21.5 亿至 22.5 亿新西兰元,上限与 VA 共识基本持平。FY26 净利润指引为 3.9 亿至 4.4 亿新西兰元,上限超出 VA 共识 3%。

- 毛利率持续改善: 净利润增长的主要驱动力预计将是毛利率的持续改善,尽管公司预计美国关税将带来 50 个基点的影响。

- 新产品线贡献: FPH 的新产品线持续实现两位数增长,预计将为 FY26 及未来的业绩提供持续动力。

投资论点与风险分析

- “买入”评级与目标价: 高盛维持对 FPH 的“买入”评级,并设定 12 个月目标价为 A$42.10,意味着 23.4% 的潜在上涨空间。

- 核心增长驱动力: 投资论点基于 FPH 医院业务部门的强劲增长,这得益于鼻高流量治疗 (NHFT) 的日益普及以及向麻醉学市场的拓展。

- 有利的产品周期与市场机遇: 公司在 2022-2024 年间推出了多款新产品,处于有利的产品周期。此外,家庭 NHFT 市场在特定地区已开始获得报销,预示着新的增长机遇。

- 估值吸引力: 经增长调整后,FPH 的估值相对于全球同类增长型公司较低,具有投资吸引力。

- 主要风险: 投资风险包括美国医院采购量大幅放缓、市场份额下降以及美国家庭 NHFT 临床试验失败。

总结

FPH 在 FY25 财年取得了令人瞩目的业绩,总收入和净利润均超出市场预期,主要得益于医院业务的强劲增长和毛利率的显著恢复。展望 FY26,公司预计将继续保持增长,净利润指引超出市场共识,这主要由毛利率的持续改善和新产品线的贡献驱动。高盛维持“买入”评级,强调了公司在医院市场(特别是 NHFT 和麻醉学领域)的增长潜力、有利的产品周期以及家庭 NHFT 市场的机遇,同时指出需关注美国医院采购、市场份额和临床试验等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用