中心思想

迈瑞医疗战略转型:AI驱动与经常性收入双轮增长

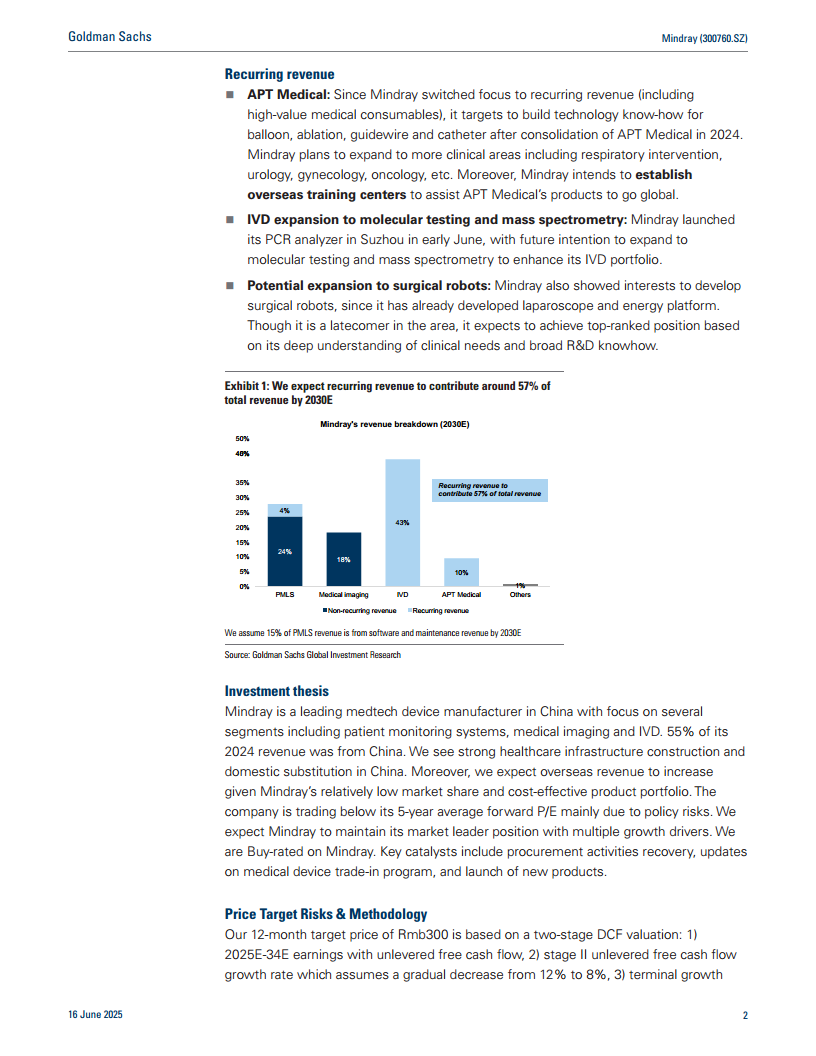

本报告核心观点认为,迈瑞医疗正从传统的设备销售商向“AI+耗材”综合解决方案提供商转型。公司明确将人工智能和经常性收入作为未来增长的两大核心引擎,预计到2030年经常性收入占总收入比例将从2025年的45%提升至57%。同时,公司计划通过内部研发和外部收购(如APT Medical),从分子诊断、质谱分析拓展至手术机器人领域,旨在巩固其在中国医疗器械市场的领导地位并加速全球化进程。

估值与催化剂:低估值下的买入良机

尽管面临政策风险(如集采),迈瑞医疗当前估值已低于其5年平均前瞻市盈率,高盛认为其具备多重增长催化剂。报告维持“买入”评级,12个月目标价300元(基于DCF模型),核心催化因素包括:中国医疗基建采购复苏、医疗设备以旧换新政策推进、以及AI和耗材新产品的上市。

主要内容

AI开发:先发优势与全场景布局

技术落地的广度与深度

- 已部署30个AI模型:公司2024年推出首个重症AI模型“启元”,可实现24小时患者监测、自动生成治疗建议和病历。

- 未来计划:2025年底前推出首个麻醉AI模型,随后1-2年内推出急诊、心血管、超声及检验等领域的AI模型。

研发团队与效率提升实证

- 研发投入:M-Connect智能解决方案团队拥有约110名全职研发人员,另有来自主营BU(如监护仪、生命支持)的300名研发人员支持。

- AI效率显著:

- M-Connect(患者监护):AI模型可提前22小时识别ICU患者脓毒症。

- 影像智能解决方案(医学影像):AI辅助超声筛查卵巢重大异常时自动截图。

- InnoLab智能解决方案(IVD):AI提升HCG检测准确性,减少重复检测需求。

经常性收入:耗材扩张与平台化延伸

APT Medical整合与高值耗材全球化

- 技术布局:收购APT Medical后,重点突破球囊、消融、导丝、导管等核心技术。

- 临床扩展:计划拓展至呼吸介入、泌尿、妇科、肿瘤等领域。

- 海外战略:建立海外培训中心,助力APT Medical产品出海。

IVD与手术机器人:从分子诊断到新赛道

- IVD升级:2025年6月在苏州推出PCR分析仪,后续将进军分子诊断和质谱分析,完善IVD产品组合。

- 手术机器人:基于已具备的腹腔镜和能量平台技术,公司虽为后发者,但凭借对临床需求的深刻理解和广泛研发能力,目标跻身行业前列。

投资论点:国产替代与海外扩张的双重逻辑

中国市场的核心驱动

迈瑞2024年55%收入来自中国,受益于医疗新基建和国产替代政策。高盛预计公司将维持市场领导者地位。

海外增长潜力

鉴于迈瑞在全球市场份额仍较低且产品性价比高,海外收入有望持续提升。

风险提示

- 集采进一步压缩出厂价

- 国内顶尖医院渗透不及预期

- 北美及欧洲市场进入困难

- 专利诉讼风险

- 贸易政策不确定性

总结

本报告分析了迈瑞医疗在2025年投资者日上公布的战略重点。核心结论包括:

AI成为增长新引擎:公司已在30个场景部署AI模型,通过研发团队和临床效率提升案例(如脓毒症提前22小时预警)展示AI的商业价值,未来将全面覆盖麻醉、急诊、心血管等领域。

经常性收入占比将大幅提升:通过APT Medical整合高值耗材、IVD向分子诊断和质谱扩张,以及潜在进入手术机器人领域,预计2030年经常性收入占比达57%,结构从设备一次性销售向耗材+服务模式转型。

估值具备吸引力,维持买入:当前股价低于5年平均估值水平,尽管存在集采等政策风险,但医疗采购复苏、设备更新政策以及新产品推出构成多重催化剂。高盛给予300元目标价(基于DCF),隐含约26%的上行空间。

总的来说,迈瑞医疗正通过AI赋能和耗材化转型,构建更可持续的商业模式,并积极开拓手术机器人等新赛道,以应对国内集采压力并加速全球化布局。

微信扫一扫-立即使用

微信扫一扫-立即使用