中心思想

定增落地强化公司治理与资金实力

生物股份的定向增发即将完成,此次增发面向大股东募资不超过2.89亿元,旨在补充流动资金,提升研发和服务客户能力。此举不仅充分彰显了大股东对公司未来发展的信心,更重要的是,定增完成后张翀宇父女将成为公司的实际控制人,结束了公司股权分散、无控股股东及实际控制人的局面,显著优化了公司治理结构,为公司长期稳健发展奠定了基础。

新品研发驱动业绩持续增长

公司在动物疫苗领域展现出强劲的研发实力和市场拓展能力。现有优质大单品如牛二联、布病苗、圆支圆环苗等持续放量,为公司业绩提供稳定支撑。同时,2024年以来多款新品(如猪瘟基因工程亚单位疫苗、牛结节性皮肤病灭活苗、猫三联苗)获得生产文号,非瘟疫苗(亚单位及mRNA双路线)研发也正有序推进,预示着公司未来业绩增长的强大势能和多点开花的市场布局。

主要内容

公司信息更新与投资评级

开源证券于2024年6月24日发布生物股份(600201.SH)的公司信息更新报告,维持“买入”评级。报告指出,公司定增落地在即,新品多点开花,预计将持续推动公司成长。当前股价为7.28元,总市值81.56亿元。

定向增发进展与影响

- 定增审核通过与募资用途: 2024年6月24日,公司公告称上海证券交易所已审核通过其向特定对象发行股票的申请,后续待证监会同意注册后即可实施。本轮定增面向大股东募资不超过2.89亿元,全部用于补充流动资金,以满足日常经营需求,并进一步提高公司的研发及客户服务能力。

- 股权结构与实际控制人变更: 定增前公司股权分散,无控股股东及实际控制人。定增完成后,生物控股(张竞、张翀宇持股分别为51.93%、39.00%)、张翀宇、张竞的持股占比将分别提升至12.86%、2.23%、0.77%。张翀宇、张竞父女将合计控制公司15.86%股权,成为公司实际控制人,此举充分彰显了大股东的经营信心及对公司的资金支持。

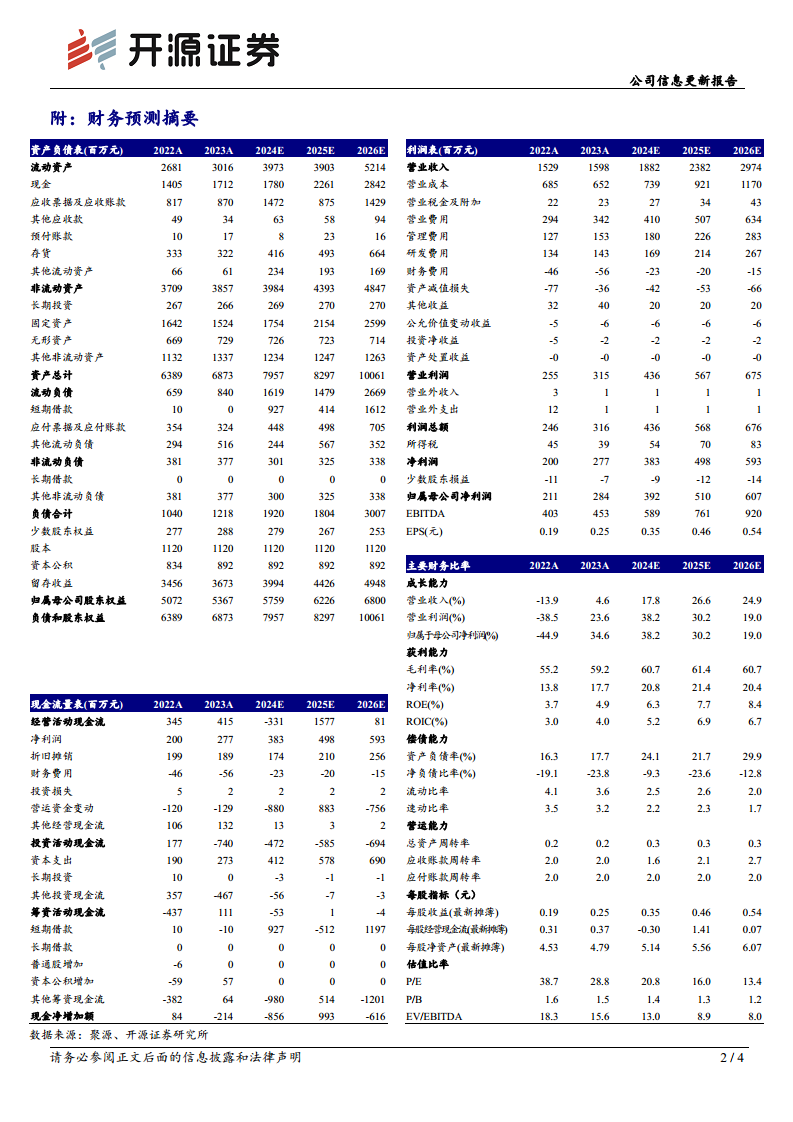

- 业绩增长预期: 伴随2024年下半年猪周期反转及猪价上行,公司业绩有望进一步增长。开源证券维持原盈利预测,预计公司2024-2026年归母净利润分别为3.92亿元、5.10亿元、6.07亿元,对应EPS分别为0.35元、0.46元、0.54元。当前股价对应PE分别为20.8倍、16.0倍、13.4倍。

新品研发与市场拓展

- 现有大单品持续放量: 公司已有疫苗产品中,牛二联、布病苗、圆支圆环苗等优质大单品持续贡献业绩。

- 多款新品获批生产文号: 2024年以来,公司猪瘟基因工程亚单位疫苗、牛结节性皮肤病灭活苗、猫三联苗等多款疫苗已获得生产文号,进入业绩兑现期。

- 非瘟疫苗研发进展: 公司在非瘟疫苗领域采取亚单位及mRNA疫苗双路线并进策略,其中非瘟亚单位疫苗的应急评价正有序推进。

- 研发实力与战略聚焦: 公司研发实力强劲,持续聚焦“非口”战略(非口蹄疫疫苗),成长势能强劲。

财务预测与估值指标

根据开源证券的财务预测,生物股份的营业收入预计将从2023年的15.98亿元增长至2026年的29.74亿元,年复合增长率显著。归母净利润预计从2023年的2.84亿元增长至2026年的6.07亿元,年复合增长率高达29.1%。毛利率预计在2024年达到60.7%,净利率在2025年达到21.4%。ROE预计从2023年的4.9%提升至2026年的8.4%。

风险提示

- 猪价上涨不及预期。

- 非瘟疫苗研发不及预期。

- 市场竞争加剧。

总结

生物股份在2024年6月24日的公司信息更新报告中,因定向增发落地在即和新品多点开花,被开源证券维持“买入”评级。此次定增不仅为公司补充了流动资金,更重要的是,张翀宇父女将成为公司实际控制人,显著优化了股权结构和公司治理,彰显了大股东对公司未来发展的坚定信心。在产品层面,公司现有牛二联、布病苗等大单品持续放量,同时猪瘟基因工程亚单位疫苗、牛结节性皮肤病灭活苗、猫三联苗等多款新品已获批生产文号,非瘟疫苗研发也稳步推进,共同构筑了公司强劲的业绩增长势能。开源证券预计公司2024-2026年归母净利润将持续增长,对应PE估值具有吸引力。尽管存在猪价不及预期、非瘟疫苗研发风险及市场竞争加剧等风险,但公司在治理结构改善和产品创新方面的积极进展,预示着其在动物保健领域的持续成长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用