中心思想

政策驱动下的行业复苏

中国医药行业正迎来政策利好持续兑现的复苏期。大规模医疗设备更新和创新药全链条支持政策是驱动行业增长的核心动力,为市场注入了新的活力和确定性。

投资机遇聚焦

尽管年初至今市场表现承压,但当前行业估值已低于历史均值,叠加海外降息预期,为龙头医疗设备、龙头创新药(包含制药/Biotech)以及业绩扎实且估值吸引的消费医疗企业带来了显著的投资机遇。

主要内容

行业概览与估值吸引力分析

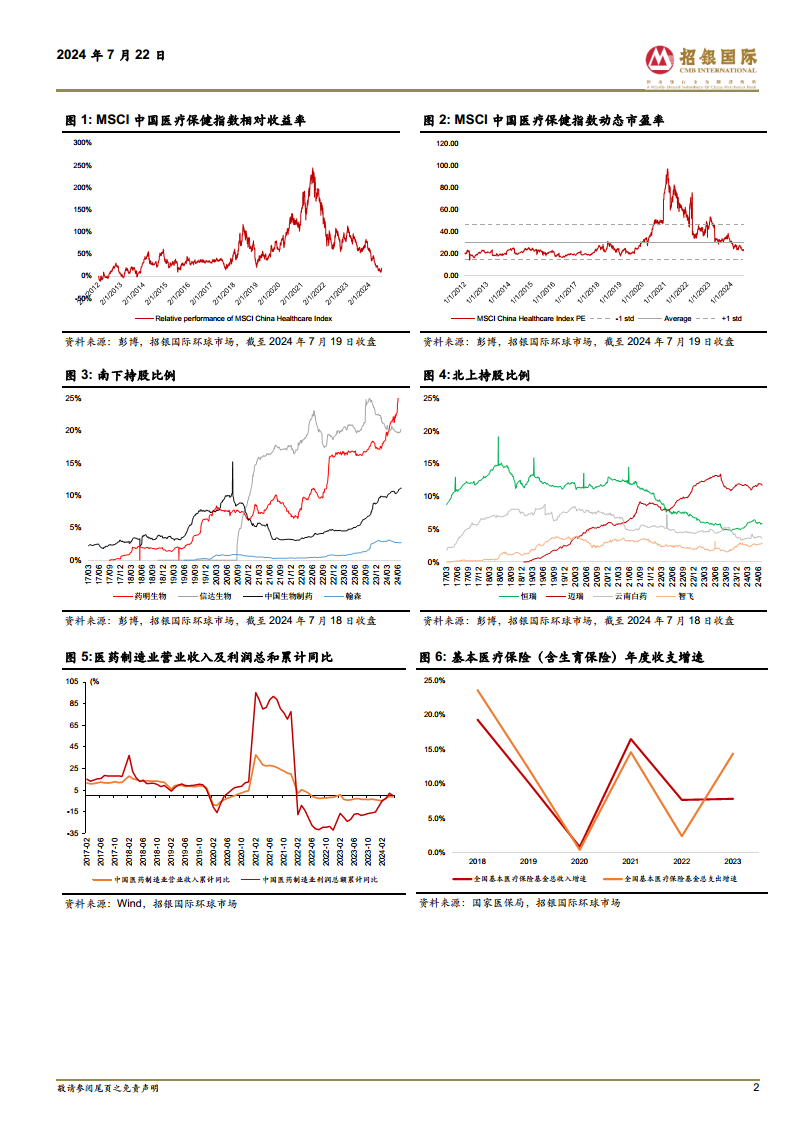

本报告指出,中国医药行业在2024年年初至今面临挑战,MSCI中国医疗指数下跌24.3%,表现跑输MSCI中国指数27.9%。然而,近期行业已初现反弹趋势,且当前行业指数的动态市盈率为23.8倍,显著低于其12年历史均值,表明行业估值具备吸引力。报告分析认为,随着医疗反腐进入常态化阶段,行业监管环境趋于稳定,医药企业的盈利能力有望从2024年下半年开始逐步修复。此外,全球宏观经济背景下,海外降息预期的出现,预计将进一步推动高弹性创新药和医疗器械板块的估值反弹,为行业带来积极的市场情绪和资金流入。报告通过图1和图2展示了MSCI中国医疗保健指数的相对收益率和动态市盈率,直观地呈现了行业当前的估值洼地和潜在反弹空间。同时,图5和图6分别展示了医药制造业的营业收入及利润总额累计同比增速,以及基本医疗保险基金的收支增速,为行业基本面提供了数据支撑。

政策利好驱动下的设备更新与创新发展

医疗设备大规模更新政策落地

党的三中全会及国务院常务会议再次强调并部署推进大规模设备更新和消费品以旧换新政策。7月19日的国务院常务会议进一步研究了加大力度支持这些政策的措施,并决定统筹安排超长期特别国债资金予以支持。三中全会新闻发布会也明确表示将“投入更多真金白银,加大政策支持力度”。根据此前媒体披露的《关于推动医疗卫生领域设备更新实施方案》,到2027年,医疗卫生领域的设备投资规模预计将较2023年增长25%以上。所需资金将由超长期国债、地方财政资金和地方政府专项债券等多渠道组成,其中,国债资金对不同地区的补助比例原则上不超过项目总投资的40%至80%。报告预期,此次医疗设备更新的需求落地高峰将集中在2024年下半年至2025年,这将显著利好国内医疗设备龙头企业,如迈瑞医疗和联影医疗等,预计其将从政策红利中显著受益。

创新药全链条支持政策细节待公布

7月5日,国务院常务会议审议通过了《全链条支持创新药发展实施方案》,标志着国家层面对于创新药发展的支持力度进一步加强。会议明确指出,要全链条强化政策保障,统筹运用价格管理、医保支付、商业保险、药品配备使用、投融资等多元化政策工具,并优化审评审批流程和医疗机构考核机制,以合力助推创新药实现突破性发展。在此之前,北京和上海等一线城市已率先落地了相关地方支持政策,例如上海市政府常务会议原则同意《关于支持生物医药产业全链条创新发展的若干意见》,以及北京市9部门印发《北京市支持创新医药高质量发展若干措施(2024 年)》。报告预期,随着国家层面的《实施方案》出台,未来将有更多全国性的创新药支持政策细节陆续公布,为创新药研发和商业化提供更明确、更全面的支持。

重点投资领域与推荐个股分析

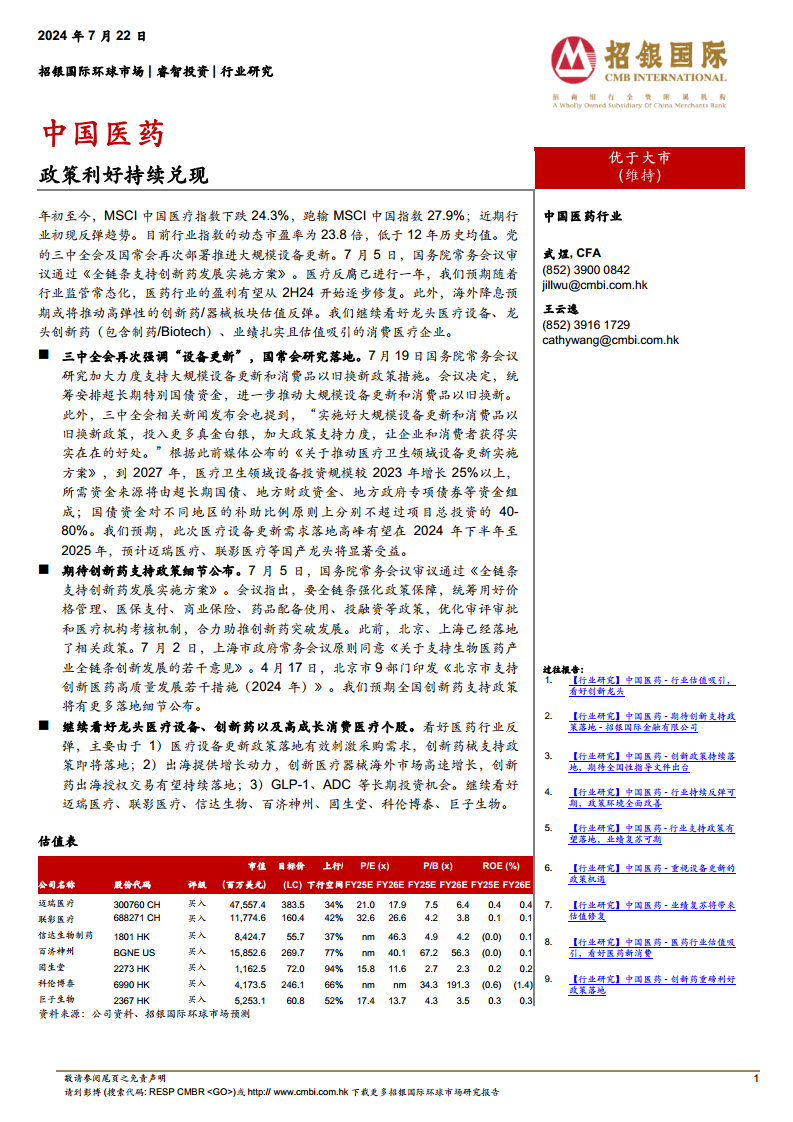

报告继续看好医药行业的反弹趋势,并基于多重积极因素推荐了具体的投资方向和个股。看好行业反弹的主要原因包括:首先,医疗设备更新政策的落地将有效刺激采购需求,同时创新药械支持政策也即将落地,为行业带来直接的增长动力。其次,中国医药企业“出海”战略正提供新的增长引擎,创新医疗器械在海外市场实现高速增长,而创新药的海外授权交易也有望持续落地,拓展了企业的国际市场空间。第三,GLP-1、ADC等前沿技术领域展现出长期投资价值和巨大的市场潜力。基于以上分析,报告继续看好龙头医疗设备企业、龙头创新药企业(包括制药和Biotech公司),以及业绩扎实且估值吸引的消费医疗企业。报告具体推荐了迈瑞医疗、联影医疗、信达生物、百济神州、固生堂、科伦博泰和巨子生物等七家公司,并提供了详细的估值表,包括其市值、目标价、上行/下行空间、预测市盈率(P/E)、市净率(P/B)和净资产收益率(ROE)等关键财务指标,为投资者提供了量化的参考依据。报告中的图8至图13也展示了部分重点公司的动态市盈率走势,进一步支持了其估值分析。

总结

中国医药行业正处于政策驱动的复苏通道中。大规模医疗设备更新和创新药全链条支持政策的持续落地,为行业提供了明确的增长动力。尽管年初至今市场表现承压,但当前行业估值已低于历史均值,且随着医疗反腐常态化和海外降息预期的出现,行业盈利能力有望逐步修复,估值有望反弹。投资者应重点关注在政策利好下具备增长潜力的龙头医疗设备、创新药以及高成长消费医疗企业。

微信扫一扫-立即使用

微信扫一扫-立即使用