中心思想

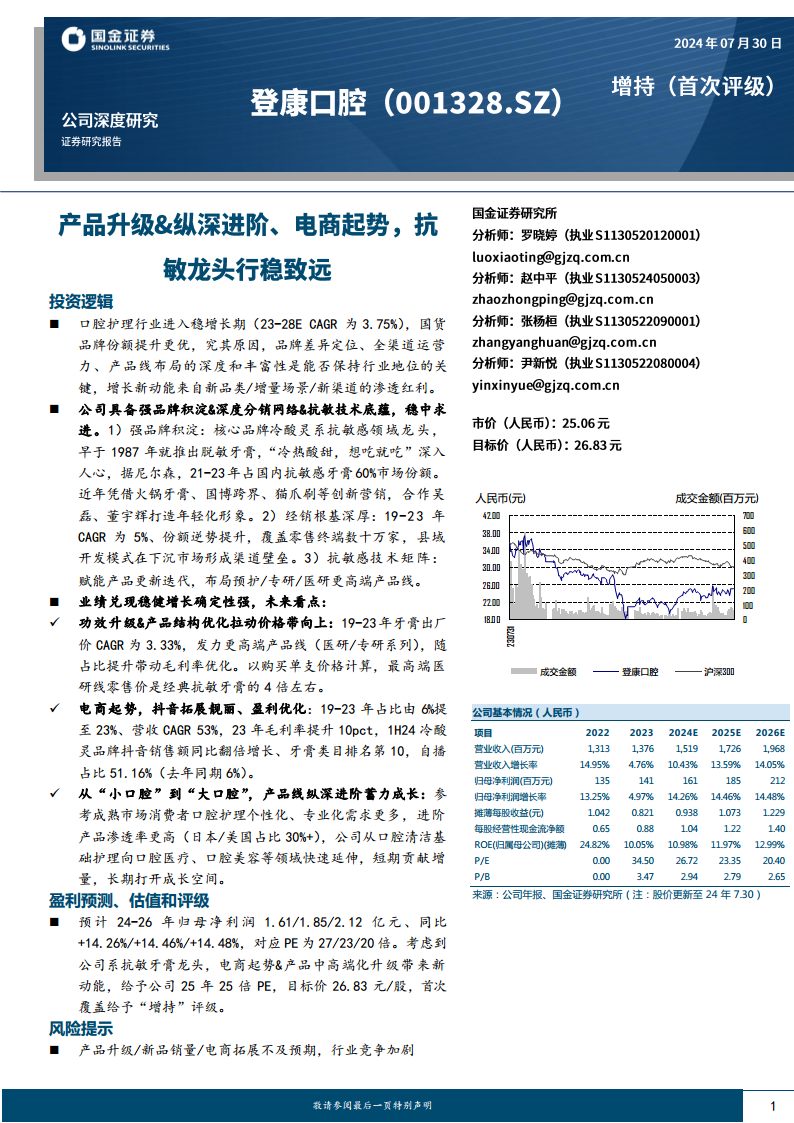

登康口腔:抗敏龙头稳健增长,多维驱动未来可期

本报告核心观点指出,登康口腔作为中国口腔护理行业的抗敏感领域龙头,凭借其深厚的品牌积淀、广泛的深度分销网络以及领先的抗敏感技术底蕴,正处于稳健增长期。在整体口腔护理市场进入平稳增长(预计2023-2028年复合年增长率为3.75%)的背景下,公司通过差异化品牌定位、全渠道运营能力和丰富的产品线布局,有效提升了国货品牌市场份额。未来,登康口腔的增长新动能将主要来源于产品功效升级带来的价格带上移、电商渠道的快速崛起与盈利优化,以及从基础“小口腔”护理向“大口腔”健康领域的纵深拓展,有望开启第二增长曲线。公司业绩兑现确定性强,预计未来三年归母净利润将保持14%以上的复合增长率。

市场机遇与核心竞争力

中国口腔护理市场正经历结构性变化,消费者对个性化、专业化和高端化产品的需求日益增长。登康口腔精准把握这一趋势,通过持续的产品创新和技术升级,特别是在抗敏感3.0技术矩阵上的布局,成功推动了产品结构优化和价格带向上突破。同时,公司积极拥抱电商红利,尤其在抖音等新兴渠道表现亮眼,自营模式的提升进一步优化了盈利能力。其在下沉市场的深度分销网络构筑了坚实的渠道壁垒,与线上渠道形成协同效应。这些核心竞争力共同支撑了公司在激烈的市场竞争中保持领先地位,并为中长期成长奠定了坚实基础。

主要内容

口腔护理市场概览与登康口腔的战略定位

行业趋势与市场格局

中国口腔护理行业正迈入平稳增长阶段。根据欧睿数据,2023年国内市场规模达到491.5亿元人民币,预计2023-2028年复合年增长率为3.75%。其中,牙膏品类占据主导地位,市场份额高达61.5%。在牙膏细分市场中,抗敏感功能赛道表现出逆势增长态势,2023年线下市场规模达到25.62亿元,占牙膏品类市场份额的11.70%,且呈持续上升趋势。市场集中度较高,CR5(前五大品牌市场份额)超过65%,国货品牌如云南白药、舒客、冷酸灵、舒适达等正逐步提升其市场份额。品牌差异化定位、全渠道运营能力以及产品线布局的深度和丰富性,是品牌能否保持行业地位的关键。新兴品类、新渠道和增量场景的渗透红利,成为行业增长的新动能。

登康口腔凭借其核心品牌“冷酸灵”在抗敏感牙膏领域占据领导地位,据尼尔森数据,2021-2023年冷酸灵在国内抗敏感牙膏细分市场中稳定占据约60%的市场份额。2023年,冷酸灵牙膏和牙刷的线下市场份额分别提升至8.04%和5.29%,均位居行业第四。公司通过“冷热酸甜,想吃就吃”的广告语深入人心,并积极通过火锅牙膏、国博跨界、猫爪刷等创新营销,以及与吴磊、董宇辉等合作,打造年轻化品牌形象。公司股权结构稳定,控股股东为轻纺集团(占总股本59.8%),实际控制人为重庆市国资委,并设有员工持股平台(本康壹号和本康贰号共同持有7.4%股份),有效激发了员工积极性。公司经营表现稳健,2017-2023年营收复合年增长率为5%,略低于云南白药健康品事业部(7%),但优于两面针(-4%)。

产品策略:功效升级与多元化布局

登康口腔的产品策略核心在于“抗敏+”功效升级和产品结构优化,以拉动价格带向上突破,并逐步从“小口腔”基础护理向“大口腔”健康领域拓展。公司在创立初期便确立了抗敏定位,建立了“冷酸灵牙齿抗敏感研究中心”,并积极布局抗敏感3.0技术矩阵,拥有生物活性玻璃陶瓷材料技术和双重抗敏感技术(国家发明专利)。基于此,公司推出了医研、专研、预护等更高端产品平台。以单支到手价计算,最高端的医研线抗敏即速60S零售价约为24元/100g,是经典抗敏牙膏(5-10元/100g)的4倍左右。医研系列定位高端专业,价位在25-30元/100g;专研系列主攻复合口腔问题,价位在20-25元/100g;预护系列涵盖美白、护龈、口气清新等,价位在10-15元/100g。这种产品结构优化使得公司19-23年牙膏出厂价复合年增长率为3.33%,即2023年牙膏出厂价较2019年提升了14%。

儿童口腔护理产品是公司业务的重要补充,旗下拥有贝贝乐(适用2-12岁儿童)和萌芽(高端婴幼儿口腔护理)两大品牌。2022-2023年,儿童口腔护理营收占比稳定在7.51%-7.6%。根据尼尔森数据,2021年“贝乐乐”儿童牙刷和牙膏的线下零售市场份额分别为5.66%和7.15%,分列儿童品类行业第三和第五。由于儿童牙膏对口味多样性和配方安全性要求更高,其产品溢价力更强,终端定价是成人品类的2.5-3倍左右,毛利率也高于成人牙膏,尽管随着成人牙膏产品升级,毛利率差距已从2019年的20个百分点缩小至2023年的9个百分点。

此外,公司正积极向电动口腔护理、口腔美容和口腔医疗领域拓展,构建多元化产品矩阵。产品线涵盖电动牙刷(如云海系列)、冲牙器、口腔抑菌膏、正畸牙刷、牙线、漱口水(如猫爪杯漱口水)和口腔喷雾(如画甜玻尿酸精华口喷)。与日本、美国、韩国等成熟市场相比,中国市场仍以基础口腔护理产品为主,进阶类产品占比不足5%,而日本和美国市场的进阶类产品占比分别接近30%和34.8%。这表明中国市场在进阶类口腔护理产品方面存在巨大的发展潜力,为登康口腔的长期成长打开了空间。

渠道优势与盈利能力提升

深度分销网络与电商崛起

登康口腔的渠道模式主要包括经销、直供和电商。经销模式是公司的基本盘,贡献了70%以上的营收,并在2019-2023年间保持了5%的复合年增长率,营收从8.2亿元提升至9.9亿元。公司通过对经销商的制度化管理和严格筛选机制,确保了渠道的稳定性和效率,目前已覆盖数十万家零售终端。在三四线及以下市场,公司通过两级渠道代理模式实现了对县域乡镇市场的深度覆盖,形成了强大的渠道壁垒。经销渠道的毛利率稳定在41%~43%之间,经销商自身盈利能力也较为稳定。

与此同时,电商渠道已成为公司近年来增长的主要驱动力。中国口腔护理行业的电商份额从2009年的1.6%大幅提升至2023年的41.8%,19-23年复合年增长率为6.49%,优于线下渠道。登康口腔积极布局电商,其电商营收从2019年的0.6亿元增长至2023年的3.2亿元,占比从6.1%上升至23%,已超越直供模式成为第二大主要渠道。受益于高端产品销售和抖音自营占比的提升,公司电商渠道的毛利率在2023年提升至46%,超过了经销渠道。2024年,公司上线了巨益全渠道业务中台,旨在打通天猫、抖音、京东等前端销售渠道与内部SAP、财务及多仓WMS业务系统数据,进一步提升运营效率。

抖音平台表现与盈利优化

在电商渠道中,抖音平台的拓展尤为亮眼。2024年上半年,冷酸灵品牌在抖音平台的销售额实现同比翻倍增长。自播占比显著提升,从去年同期的6.02%跃升至51.16%,处于行业较优水平。由于自播模式相对于达人直播具有更高的利润率,自播占比的提升直接助力了公司盈利能力的优化,同时也体现了公司自身电商运营能力的增强。尽管抖音平台的流量机制变化较快,牙膏类目TOP品牌排名竞争激烈,但冷酸灵在2021年至2024年上半年期间,始终保持在牙膏类目TOP 10榜单中,显示出其强大的品牌竞争力和市场适应性。

盈利预测与估值分析

财务展望与增长驱动

基于对产品和渠道策略的分析,报告对登康口腔未来的财务表现进行了预测。在收入方面:成人基础护理产品,受益于“抗敏+”功效升级、中高端化策略、电商渗透提升和广阔分销网络,预计2024-2026年成人牙膏营收同比分别增长8%、12%、12%,成人牙刷营收同比均增长12%。儿童基础护理产品,因其更高的产品溢价和逐步完善的产品矩阵,预计儿童牙膏营收同比均增长10%,儿童牙刷营收同比均增长15%。进阶产品线,抓住年轻消费者对精细化、个性化、专业化需求升级的趋势,预计电动口腔护理产品营收同比分别增长85%、60%、55%,口腔医疗与美容护理产品营收同比分别增长65%、45%、45%。

在渠道方面:经销模式作为基本盘,预计2024-2026年营收同比分别增长2.8%、3.6%、3%。直供模式预计保持稳定,营收同比均增长1%。电商模式作为未来重点发力渠道,预计2024-2026年营收同比分别增长38%、38%、35%。

在毛利率方面:公司整体毛利率在2023年和2024年第一季度分别达到44.11%和48.43%,同比分别提升3.61和7.17个百分点。预计未来成人和儿童基础护理产品将继续受益于高端产品占比提升,毛利率呈稳步提升态势。例如,成人牙膏毛利率预计从2024年的48%提升至2026年的49%。电动口腔护理和口腔医疗与美容护理产品毛利率预计随规模增长而稳中有升。

在费用端:预计未来三年电商仍是增长主要驱动力,销售费用率将有所加大,假设2024-2026年分别为29%、29.3%、29.5%。管理费用率预计稳中有降,分别为4.5%、4.4%、4.35%。研发费用率预计保持稳定在3%。

综合以上预测,报告预计登康口腔2024-2026年归母净利润分别为1.61亿元、1.85亿元和2.12亿元,同比分别增长14.26%、14.46%和14.48%,对应PE分别为27倍、23倍和20倍。

估值与风险提示

在可比公司估值方面,报告选取了云南白药、倍加洁和拉芳家化作为参考。考虑到倍加洁牙刷ODM占比较高,云南白药业务板块多元,而登康口腔作为抗敏牙膏龙头,具备强品牌积淀和广阔分销网络,且产品中高端化升级和电商渠道发力带来新动能,未来业绩稳健兑现确定性较高,因此相对可比公司享有估值溢价。报告给予公司2025年25倍PE,目标价26.83元/股,首次覆盖给予“增持”评级。

同时,报告也提示了潜在风险,包括产品升级趋势弱于预期、行业竞争加剧导致盈利能力不及预期,以及新品销量不及预期的风险。这些因素可能对公司的收入和业绩产生负面影响。

总结

登康口腔凭借其在抗敏感口腔护理领域的深厚积淀和市场领导地位,正通过产品结构优化、功效升级和渠道多元化战略,实现稳健增长。公司在传统经销网络上构筑了坚实壁垒,同时积极拥抱电商红利,尤其在抖音等新兴平台表现突出,自营模式的提升有效优化了盈利能力。未来,随着产品线从基础护理向电动口腔、口腔医疗和美容等“大口腔”领域纵深拓展,以及中高端化策略的持续推进,登康口腔有望开启新的增长曲线。尽管面临行业竞争和新品推广等风险,但公司强劲的品牌力、技术优势和渠道布局,为其业绩的持续兑现提供了坚实保障,具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用