中心思想

短期业绩承压,长期增长潜力犹存

康缘药业(600557)2024年上半年业绩受高基数影响出现同比下滑,营业收入和归母净利润均有所下降。然而,公司在口服液和凝胶剂等非注射液产品线上实现了良好增长,非注射液收入占比提升,显示出产品结构的优化和多元化布局的成效。

多元化布局与研发驱动未来发展

尽管短期业绩承压,但公司长期发展趋势保持不变。康缘药业拥有丰富的产品批件和独家品种,广泛覆盖国家医保和基本药物目录,能够满足客户多元化需求。同时,公司持续高投入研发,多项中药、化药和生物药新产品研发取得显著进展,为未来增长奠定基础。此外,公司通过合理控费和加大人才投入,优化了盈利能力和管理效率。

主要内容

2024年上半年业绩回顾与产品结构分析

2024年上半年,康缘药业实现营业收入22.60亿元,同比下降11.49%;归母净利润2.65亿元,同比下降3.73%;扣非归母净利润2.21亿元,同比下降15.95%。业绩下滑主要受2023年上半年营收规模和增速创近五年新高的高基数影响。

分产品来看:

- 注射液收入8.40亿元,同比下降27.49%。

- 口服液收入5.44亿元,同比增长28.60%。

- 胶囊收入4.02亿元,同比下降12.80%。

- 颗粒剂&冲剂收入1.62亿元,同比下降15.13%。

- 片丸剂收入1.69亿元,同比下降5.16%。

- 贴剂收入1.04亿元,同比下降10.94%。

- 凝胶剂收入0.21亿元,同比增长107.87%。

非注射液收入占比达到62.83%,同比提升8.23个百分点。口服液(金振口服液)和凝胶剂(筋骨止痛凝胶)板块实现较好增长,有效支撑了公司业绩。

丰富产品线满足多元化市场需求

截至2024年上半年,公司共获得药品生产批件207个,其中中药独家品种48个,中药保护品种2个。公司共有112个品种被列入2023版国家医保目录,其中甲类48个,乙类64个,独家品种25个。此外,有43个品种进入国家基本药物目录,其中独家品种6个。这些丰富的产品组合为公司产品销售提供了良好基础,能够满足客户的多元化需求。

持续高研发投入驱动创新成果

2024年上半年,公司研发费用投入3.39亿元,占营业收入的比例高达15.00%,显示出公司对研发的高度重视。

研发成果显著:

- 中药方面: 提交药品上市注册申请(NDA)品种3个(龙七胶囊、参蒲盆安颗粒、玉女煎颗粒);完成Ⅲ期临床研究品种2个(双鱼颗粒、苏辛通窍颗粒);获得临床试验批准通知书2个(羌芩颗粒、七味脂肝颗粒)。

- 化药方面: 创新药DC20完成Ⅱ期临床病例入组1个;获得临床试验批准通知书2个(注射用AAPB(10mg、25mg))。

- 生物药方面: KYS202002A注射液多发性骨髓瘤及系统性红斑狼疮适应症开展Ⅰ期临床品种1个。

盈利能力与费用结构优化

2024年上半年,公司销售毛利率为74.55%,同比下降0.41个百分点;销售净利率为12.01%,同比提升0.93个百分点。

费用率方面:

- 销售费用率为37.81%,同比下降4.83个百分点,显示出合理控费的成效。

- 管理费用率为24.31%,同比上升5.76个百分点,主要系公司为实现发展战略加大人才投入及管理相关活动所致。

- 财务费用率为-0.80%,同比下降0.49个百分点。

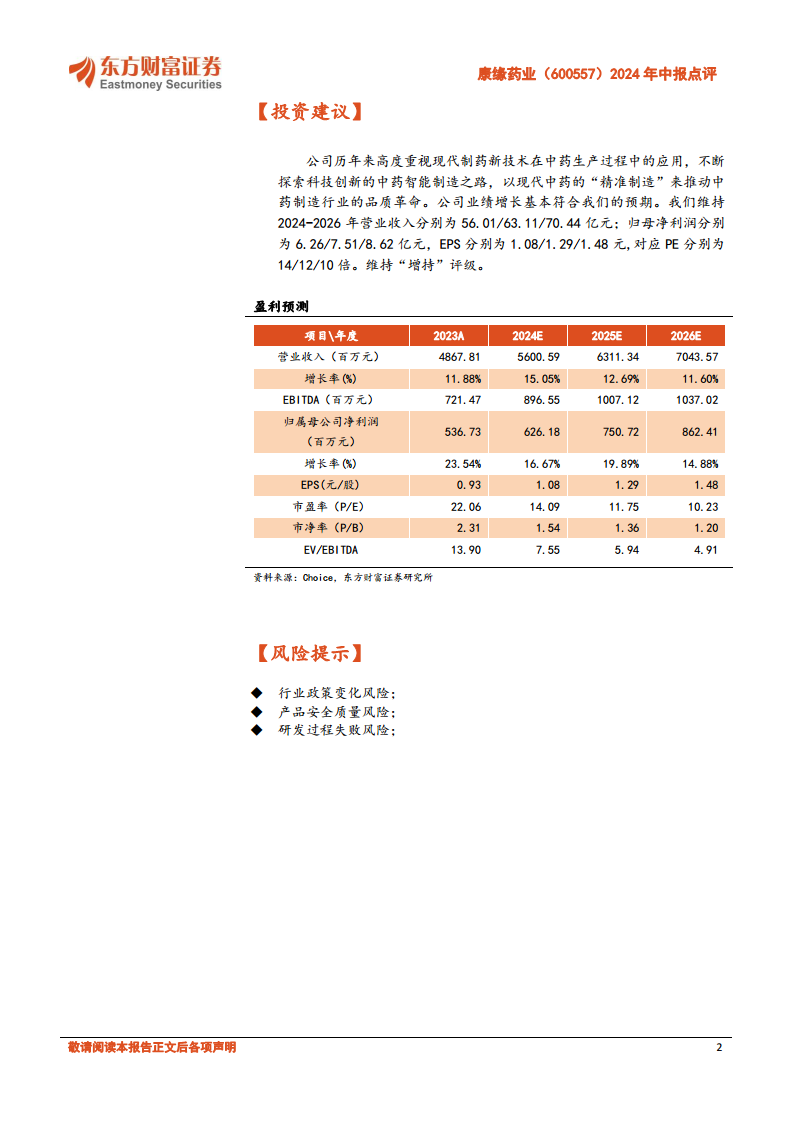

投资建议与未来展望

东方财富证券研究所维持对康缘药业的“增持”评级。预计公司2024-2026年营业收入分别为56.01亿元、63.11亿元和70.44亿元;归母净利润分别为6.26亿元、7.51亿元和8.62亿元。对应的EPS分别为1.08元、1.29元和1.48元,对应PE分别为14倍、12倍和10倍。公司高度重视现代制药新技术在中药生产中的应用,致力于推动中药智能制造和品质革命,业绩增长基本符合预期。

总结

康缘药业2024年上半年业绩受高基数影响出现短期下滑,但非注射液产品如口服液和凝胶剂表现亮眼,优化了收入结构。公司凭借丰富的产品线、广泛的医保覆盖以及持续高强度的研发投入,在中药、化药和生物药领域均取得显著进展,为未来增长积蓄了强大动能。尽管管理费用因人才投入有所上升,但整体盈利能力保持稳定。分析师维持“增持”评级,看好公司长期发展潜力,预计未来几年营收和净利润将持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用