中心思想

全球化战略成效显著,业绩拐点临近

和黄医药凭借其核心产品呋喹替尼在海外市场的超预期表现,正加速迈入全球收获期。尽管2024年上半年总营收受前期非经常性收入减少影响而下滑,但核心肿瘤产品销售收入实现强劲增长,公司盈利能力显著改善,预计2024年后将实现持续盈利。

创新管线持续推进,多重催化剂驱动未来增长

公司通过战略性研发投入优化管线,多个关键产品如呋喹替尼、赛沃替尼和索乐匹尼布等在全球及中国市场均有重要进展。预计2024年下半年将迎来多个里程碑事件,包括在日本的获批上市、FDA上市申请递交以及关键临床数据公布,为公司未来业绩增长提供坚实支撑。

主要内容

财务表现与盈利能力分析

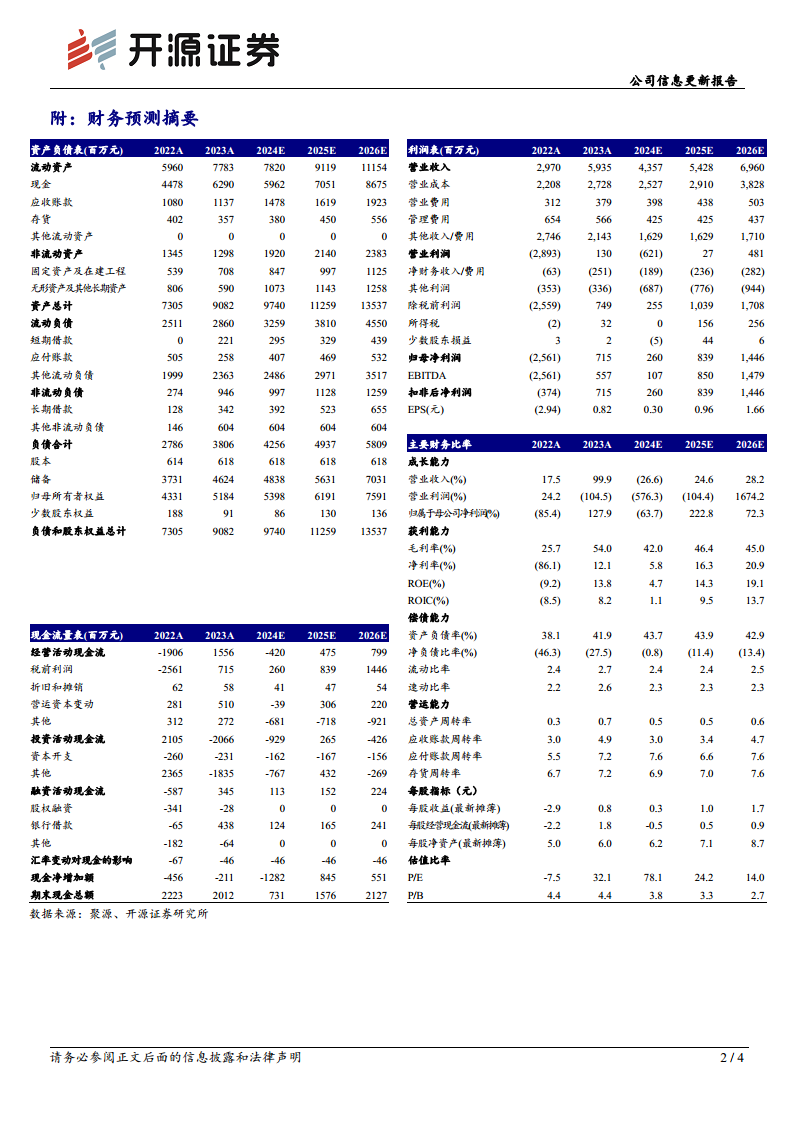

- 2024H1营收结构性调整,核心肿瘤业务强劲增长: 2024年上半年,和黄医药实现营收21.8亿元,同比下滑42.64%;扣非归母净利润1.84亿元,同比下滑84.69%。营收和利润的同比下降主要受前期武田首付款、里程碑付款及研发服务费用等非经常性收入减少影响。然而,公司核心业务肿瘤产品销售收入达到1.28亿美元,同比增长59%,显示出强劲的内生增长动力。

- 盈利预测大幅上调,持续盈利可期: 基于呋喹替尼海外销量的超预期增长,开源证券上调了公司2024-2026年归母净利润预测至2.60/8.39/14.46亿元(原预测为-6.84/0.18/11.31亿元),对应EPS分别为0.3/1.0/1.7元。当前股价对应PE为78.1/24.2/14.0倍,维持“买入”评级,预示公司有望在2024年后实现持续盈利。

核心产品市场表现与降本增效

- 呋喹替尼海外市场表现亮眼,国内市场稳健增长: 呋喹替尼在2024年上半年美国市场销售额达到1.305亿美元,其中第二季度环比第一季度增长53%,显示出强劲的海外需求。同期,呋喹替尼国内销售额为6100万美元(同比增长8%),销售分成4600万美元(同比增长9%)。

- 其他产品线贡献稳定,研发投入优化提升效率: 赛沃替尼2024年上半年国内销售额为2590万美元(同比增长18%),销售分成1310万美元(同比下降14%)。索凡替尼2024年上半年国内销售额为2540万美元(同比增长12%)。公司维持2024年肿瘤/免疫业务综合收入指引为3.0-4.0亿美元,其中肿瘤产品收入增速预计为30%-50%。同时,公司2024年上半年研发支出减少至0.95亿美元(2023年上半年为1.45亿美元),主要得益于对管线产品,特别是海外管线产品的战略优先排序,体现了显著的降本增效成果。

产品管线进展与未来催化剂

- 多款核心产品全球化进程加速:

- 呋喹替尼: 3L结直肠癌有望于2024年内在日本获批上市;2L肾透明细胞癌有望于2024年底公布Topline数据。

- 赛沃替尼: 2/3L治疗奥希替尼难治性MET突变的NSCLC患者有望于2024年年底向FDA递交上市申请;预计于2024年内完成二线治疗EGFR难治性NSCLC的中国关键III期临床患者招募工作。

- 索乐匹尼布: 2L治疗免疫性血小板减少症有望于2024年底在中国获批上市;已于2024年年中在美国/欧洲启动剂量探索试验。

- 他泽司他: 3L滤泡性淋巴瘤有望于2025年年中在中国获批上市。

- 下半年多重催化剂有望兑现: 上述产品管线的顺利进展,预示着2024年下半年将有多个重要的临床数据公布、上市申请提交或获批,这些里程碑事件将成为驱动公司股价和业绩增长的重要催化剂。

总结

和黄医药正凭借其核心产品呋喹替尼在海外市场的卓越表现,加速迈入全球收获期。尽管2024年上半年总营收受非经常性因素影响有所下滑,但核心肿瘤产品销售收入实现59%的强劲增长,且公司通过战略性研发投入优化实现了显著的降本增效。基于此,分析师大幅上调了公司未来三年的盈利预测,预计公司在2024年后将实现持续盈利。同时,公司多款创新产品管线在全球及中国市场进展顺利,呋喹替尼、赛沃替尼和索乐匹尼布等产品在2024年下半年有望迎来多个关键里程碑,这些积极因素共同支撑了公司“买入”的投资评级,预示着其在全球医药市场中的巨大增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用