中心思想

业绩超预期驱动目标价上调

交银国际研究报告指出,传奇生物(LEGN US)2024年第二季度业绩表现整体超出市场预期,尤其在总收入和产品生产毛利率方面实现显著增长。鉴于其核心产品Carvykti在全球多发性骨髓瘤(MM)治疗中的商业化潜力尚未完全反映在当前股价中,交银国际维持了对传奇生物的“买入”评级,并基于更新的财务预测,将目标价上调至76.0美元,预示着33.5%的潜在涨幅。

Carvykti商业化潜力与产能扩张

报告强调,Carvykti的销售势头良好,且公司正积极推进产能扩张计划,以满足市场日益增长的需求,特别是在早期复发患者群体中供不应求的局面。随着治疗医院数量的增加、门诊给药比例的提升以及多地新增商业化产能的逐步落地,Carvykti的销售增长具有较高的可见度,同时生产效率和毛利率也有望进一步改善,为公司未来的盈利能力奠定基础。

主要内容

传奇生物(LEGN US)评级与目标价调整

交银国际对传奇生物(LEGN US)的盈利预测及估值模型进行了更新。报告认为,尽管公司股价有所波动,但其核心产品Carvykti在各线多发性骨髓瘤(MM)治疗中的全球商业化潜力尚未被市场充分认识和定价。基于此判断,交银国际维持了对传奇生物的“买入”评级。鉴于公司2024年第二季度的收入和毛利率均超出预期,分析师上调了公司2024年全年的财务预测,并将目标价从原先的水平上调至76.0美元。这一目标价较当前收盘价56.91美元(截至2024年8月12日)具有33.5%的潜在涨幅。

2024年第二季度业绩亮点与财务预测更新

传奇生物2024年第二季度业绩表现强劲,整体超出交银国际的预期。

- 总收入与毛利率显著增长:公司2Q24总收入同比大幅增长154%至1.87亿美元。其中,产品收入达到0.93亿美元,授权收入为0.91亿美元。值得注意的是,产品生产毛利率首次突破50%,达到51.4%,显示出公司在成本控制和生产效率方面的提升。

- 净亏损大幅收窄:尽管研发、销售和管理费用分别同比增加18%、40%和27%,但随着收入的快速增长、费用率的持续改善以及一次性损失影响的结束,2Q24净亏损同比大幅收窄至0.18亿美元(2Q23为1.99亿美元),位于此前亏损预告区间的低端,表明公司盈利能力正在逐步改善。

- 全年财务预测上调,预计2026年盈亏平衡:基于2Q24的优异表现,交银国际上调了公司2024年收入预测至6.30亿美元(原预测6.00亿美元,上调5.0%),净利润预测调整为亏损2.64亿美元(原预测亏损3.66亿美元,亏损幅度显著收窄)。报告继续预测传奇生物将于2026年实现盈亏平衡,届时归母净利润预计将达到7800万美元。此外,毛利润预测也相应上调,2024E毛利率从45.0%上调至48.0%,2025E毛利率从50.0%上调至53.0%。

- 估值模型更新:交银国际将DCF(现金流折现)模型起始年份往后滚动一年至2025年,以反映最新的财务预测和市场动态,从而支撑了目标价的上调。

Carvykti销售强劲与产能扩张计划

Carvykti作为传奇生物的核心产品,其销售表现持续强劲,且未来的产能扩张计划具有高度可见性。

- 销售额持续增长,市场渗透率提升:Carvykti在2Q24实现销售额1.86亿美元,同比大幅增长60%,环比增长18%。在美国,可提供Carvykti治疗的医院数量已从1Q24末的71家增加到77家,并有望在年底达到约100家。同时,门诊给药患者比例已接近45%(1Q24约为35%),显示出治疗可及性和便利性的提升。

- 多地产能扩张计划即将落地,缓解供不应求:目前Carvykti在早期复发患者中仍供不应求,公司正积极推进产能扩张以满足市场需求。具体计划包括:

- 诺华已于7月启动临床生产,将进一步释放新泽西的商业化产能。

- 新增商业化产能方面,比利时一期有望于2H24获批。

- 诺华、比利时二期以及新泽西扩建产能则有望于2025年启动。

- 生产效率与毛利率有望进一步提升:随着2-4L MM适应症获批后,2Q24的OOS(Out-of-Specification)相比1Q24已有小幅下降,预计未来最终有望降低5-10%,这将进一步提升生产效率和产品毛利率。

估值模型与财务数据概览

交银国际采用DCF估值模型对传奇生物进行了估值,并提供了详细的财务预测数据。

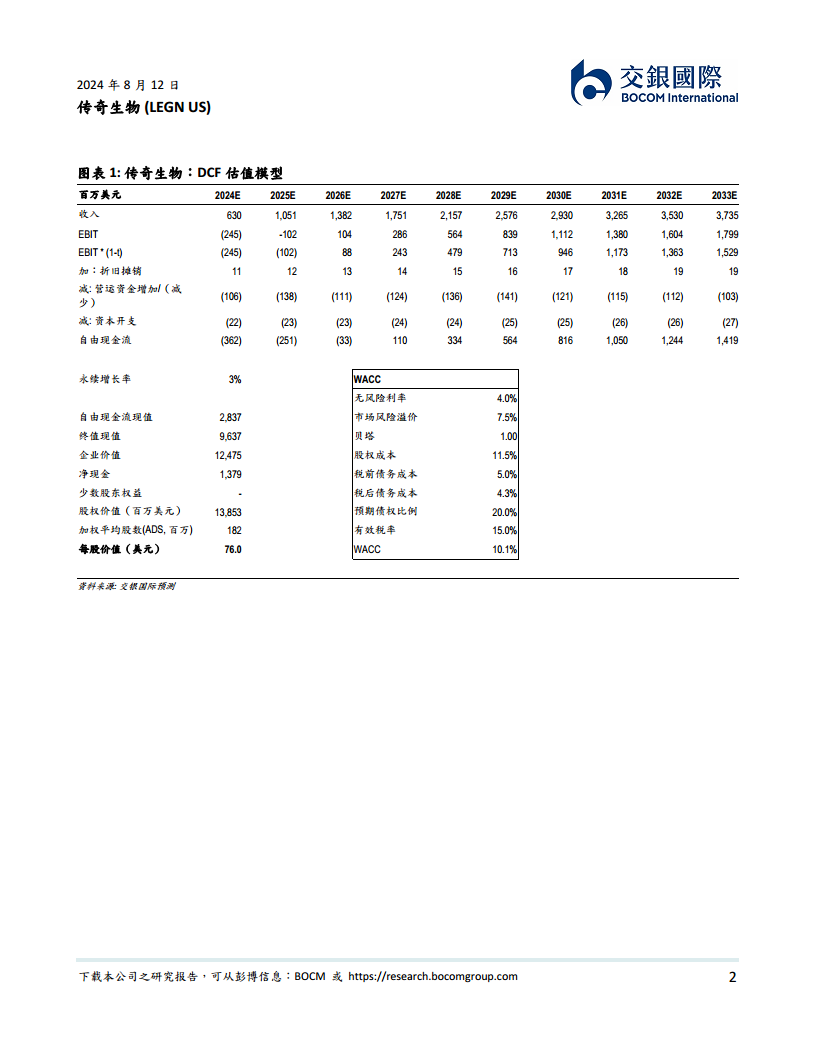

- DCF估值模型:报告中详细列出了DCF模型的主要参数和预测,包括2024E至2033E的收入、EBIT、自由现金流等。模型采用3%的永续增长率和10.1%的加权平均资本成本(WACC),最终得出每股价值76.0美元。

- 财务数据预测:报告提供了传奇生物2022年至2026E的损益表、现金流量表、资产负债简表以及关键财务比率。数据显示,公司收入预计将从2023年的2.85亿美元增长至2026年的13.82亿美元。毛利率预计将从2023年的49.4%提升至2026年的61.4%。净利润预计在2026年转正。各项财务比率,如流动比率、存货周转天数等,也反映了公司运营效率的改善趋势。

总结

交银国际研究报告对传奇生物(LEGN US)的2024年第二季度业绩给予高度评价,认为其总收入和毛利率的显著增长超出了市场预期。报告维持了传奇生物的“买入”评级,并将目标价上调至76.0美元,主要基于Carvykti强劲的销售势头、不断提升的市场渗透率以及即将集中落地的产能扩张计划。这些因素共同支撑了公司未来收入的快速增长和盈利能力的改善,预计公司将于2026年实现盈亏平衡。报告通过详细的财务预测和DCF估值模型,量化了传奇生物的投资价值,强调了Carvykti在全球多发性骨髓瘤治疗市场中尚未完全释放的商业化潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用