中心思想

行业触底反弹,政策利好驱动增长

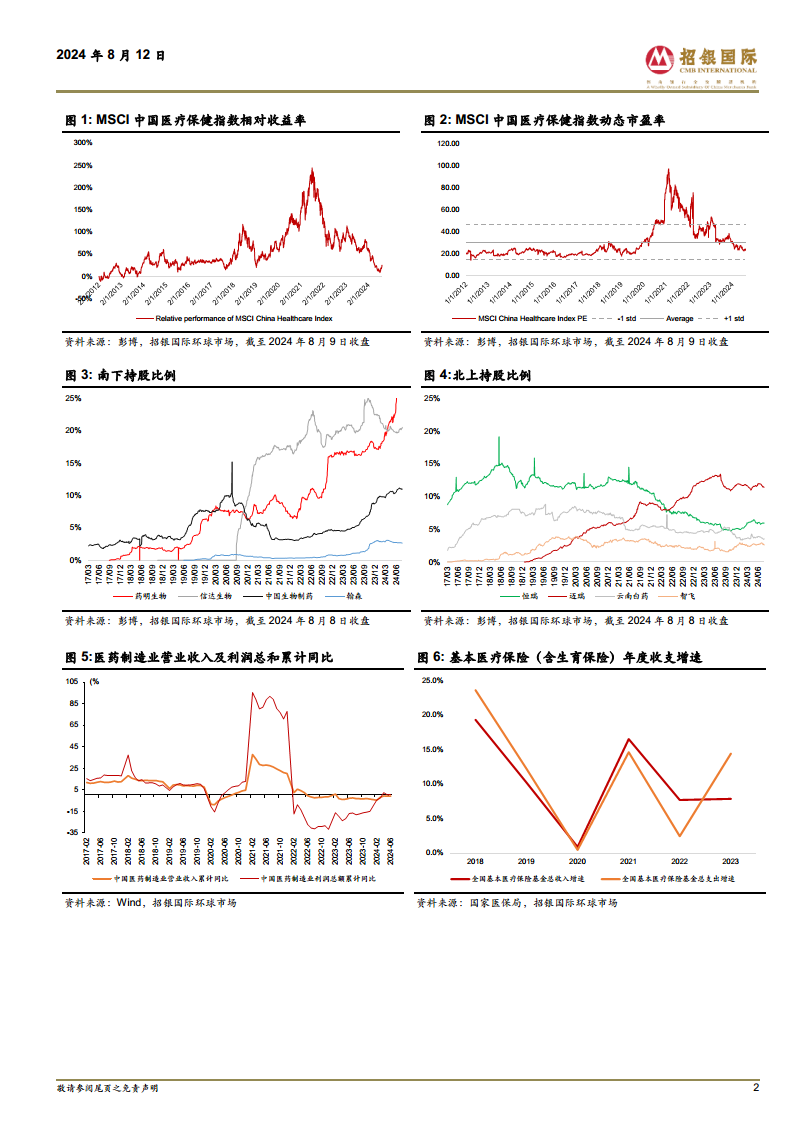

中国医药行业在经历前期调整后,已显现出明确的反弹趋势。尽管年初至今MSCI中国医疗指数下跌22.9%,跑输MSCI中国指数22.5%,但当前行业动态市盈率已降至23.8倍,低于12年历史均值,显示出估值吸引力。政策层面,国家持续出台支持创新药械及医疗设备发展的措施,同时医疗反腐常态化监管有助于行业盈利能力在2024年下半年逐步修复。

创新与设备升级引领投资机遇

本报告强调,创新药械支持政策的落地、大规模医疗设备更新计划的推进以及海外降息预期,共同构成了行业复苏的核心驱动力。这些因素将有效改善创新型企业的盈利环境,并推动高弹性板块的估值修复。因此,报告建议重点关注龙头医疗设备、龙头创新药(包括制药和生物科技)以及业绩扎实且估值吸引的消费医疗企业。

主要内容

市场现状与宏观环境分析

- 市场表现与估值吸引力: 截至报告发布(2024年8月12日),MSCI中国医疗指数年初至今下跌22.9%,跑输MSCI中国指数22.5%。然而,行业动态市盈率已降至23.8倍,低于12年历史均值,显示出估值吸引力。

- 政策支持与监管常态化: 行业支持政策的持续落地,特别是针对创新药械及医疗设备的政策,有望改善相关企业的盈利状况。同时,医疗反腐已进行一年,预计随着监管常态化,医药行业盈利能力将从2024年下半年开始逐步修复。

- 海外因素影响: 海外降息预期可能进一步推动高弹性创新药/器械板块的估值反弹。

关键政策解读与创新驱动

- DRG/DIP 2.0版本发布: 国家医保局于7月23日印发按病组和病种分值付费2.0版分组方案,旨在继续给予创新药耗政策支持,并加快医保资金结算。文件要求全面清理医保应付未付费用,并鼓励进行医保基金预付。政策持续支持创新药耗的报销,医疗机构可自主申报特例单议,数量原则上为DRG出院总病例的5%或DIP出院总病例的5‰以内。此外,文件提到“探索除外机制”,对符合条件的新药耗新技术在应用初期按项目付费或以权重(点数)加成等方式予以支持。

- 创新药支持政策持续推进:

- 国家药监局于7月30日通过《优化创新药临床试验审评审批试点工作方案》,探索实现30个工作日内完成创新药临床试验申请的审评审批,显著加速创新药上市进程。

- 上海市同日发布《关于支持生物医药产业全链条创新发展的若干意见》,为创新药械的研发、注册、应用、融资等给予全面支持。

- 此前,国务院常务会议已于7月5日通过《全链条支持创新药发展实施方案》,显示国家层面全面支持创新药发展的决心。

医疗设备更新与重点投资方向

- 大规模设备更新政策: 国家发改委、财政部于7月24日发布《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,提出统筹安排约3,000亿元特别国债资金,用于支持大规模设备更新和消费品以旧换新;中央财政贴息从每年1个百分点提高到每年1.5个百分点,期限2年,贴息总规模200亿元。

- 需求高峰预期: 报告预期,此次医疗设备更新需求落地高峰有望在2024年下半年至2025年集中体现,为相关企业带来显著增长机遇。

- 投资策略与推荐个股: 报告继续看好医药行业反弹,主要由于:1)医疗设备更新政策刺激采购需求,创新药械支持政策陆续落地;2)出海提供增长动力;3)常态化监管环境下企业盈利复苏。重点推荐龙头医疗设备(如迈瑞医疗、联影医疗)、龙头创新药(如信达生物、百济神州、科伦博泰)以及高成长消费医疗个股(如固生堂、巨子生物)。报告提供了这些公司的估值表,包括市值、目标价、P/E、P/B和ROE等关键财务指标,并辅以多张图表展示了行业指数表现、估值水平、南北向资金持股比例以及医药制造业和医保基金的收支增速等数据。

总结

中国医药行业正迎来政策驱动下的业绩复苏与估值修复。尽管市场在年初表现承压,但多项支持创新药械和医疗设备发展的政策密集出台,加之医疗反腐进入常态化阶段,为行业提供了明确的增长动力和稳定的发展环境。大规模设备更新计划预计将释放巨大市场需求,而创新药审评审批提速则加速了新产品的市场化进程。在这些积极因素的共同作用下,行业盈利能力有望在2024年下半年逐步改善。投资者应重点关注在创新能力、市场份额和估值方面具有优势的龙头企业,把握行业反弹带来的投资机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用