中心思想

业绩符合预期,未来三年重回高增长

交银国际研究报告指出,中国生物制药(1177 HK)2024年上半年业绩表现符合市场预期,公司已步入未来三年的高增长轨道。这一增长主要得益于其新产品和生物类似药组合的快速市场渗透,以及预计在2025年至少有6款新产品上市的强大产品线支撑。报告预测,公司收入将保持双位数增长,同时通过多项降本增效措施,利润率有望进一步提升。

维持“买入”评级与目标价

基于对公司未来增长潜力的信心,交银国际维持对中国生物制药的“买入”评级,并重申4.80港元的目标价。该目标价相较于当前收盘价2.95港元,具有62.8%的潜在涨幅,反映了分析师对公司长期价值的积极展望。尽管对2024-2026年的经调整归母净利润预测进行了小幅下调(3-5%),但DCF估值模型显示公司股权价值稳健,每股价值仍为4.80港元。

主要内容

2024年上半年业绩表现与增长动能

中国生物制药在2024年上半年实现了收入和经调整净利润分别增长11%和14%,完全符合交银国际的预期。公司业绩亮点突出,主要体现在:

- 创新药驱动增长: 创新药收入同比增长15%,其在总收入中的占比进一步提升至39%,显示出公司向创新驱动转型的显著成效。贝伐珠、利妥昔、长效升白等次新品的市场表现尤为优异。

- 仿制药恢复正增长: 仿制药业务也恢复了9%的正增长,为整体业绩提供了坚实支撑。

- 降本增效显著: 公司在成本控制和效率提升方面取得了显著进展。毛利率提升0.3个百分点,这得益于领先同行启用10,000L生物反应器所实现的规模效应,以及通过集中采购有效节省了物料成本。此外,销售及管理费用率进一步降低0.5个百分点,尽管销售人员数量减少了5.3%,但人均效率提升了17%,体现了精细化管理的成果。

- 未来三年增长指引: 公司管理层指引未来三年收入增速将回升至双位数,其中创新药将实现高双位数增长,仿制药保持正增长。预计到2026年,创新药收入占比将进一步提升至50%。

盈利预测调整与未来关注点

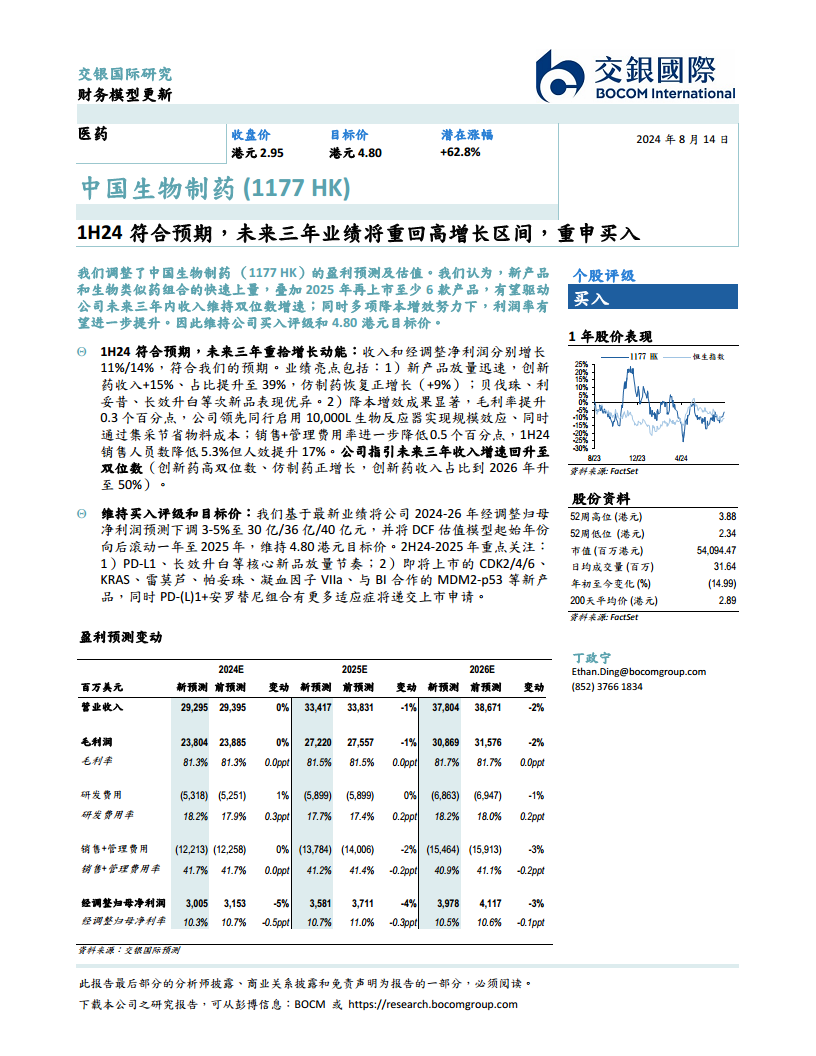

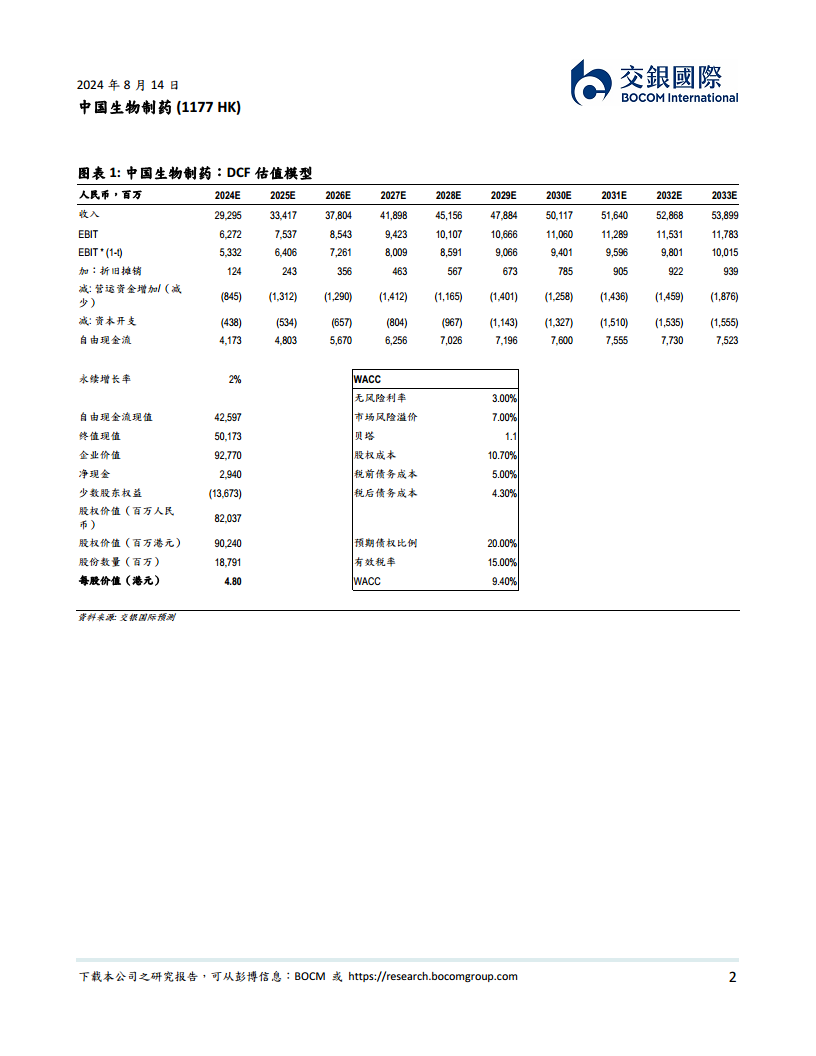

交银国际基于中国生物制药的最新业绩,对公司2024-2026年的经调整归母净利润预测进行了小幅下调。根据最新预测,2024E、2025E和2026E的经调整归母净利润分别为3,005百万美元、3,581百万美元和3,978百万美元,较此前预测下调3-5%。同时,DCF估值模型的起始年份向后滚动一年至2025年,但维持了4.80港元的目标价。

盈利预测关键数据(百万美元):

- 营业收入: 2024E为29,295(0%变动),2025E为33,417(-1%变动),2026E为37,804(-2%变动)。

- 毛利率: 预计保持在81.3%至81.7%的稳定水平。

- 研发费用率: 略有上升,从2024E的18.2%到2026E的18.2%。

- 销售+管理费用率: 预计持续优化,从2024E的41.7%下降至2026E的40.9%。

- 经调整归母净利率: 预计在10.3%至10.5%之间。

DCF估值模型关键数据(百万人民币):

- 企业价值: 92,770。

- 股权价值: 82,037(折合90,240百万港元)。

- 每股价值: 4.80港元。

- WACC: 9.40%。

- 永续增长率: 2%。

未来半年至一年重点关注:

- 核心新品放量: 密切关注PD-L1、长效升白等核心创新产品的市场放量节奏。

- 新产品上市: 期待即将上市的CDK2/4/6、KRAS、雷莫芦、帕妥珠、凝血因子VIIa以及与BI合作的MDM2-p53等重磅新产品。

- 适应症拓展: PD-(L)1+安罗替尼组合将有更多适应症递交上市申请,有望进一步扩大市场份额。

财务比率分析

从财务比率来看,中国生物制药展现出稳健的财务状况和持续改善的运营效率:

- 盈利能力: ROA、ROE和ROIC等盈利指标预计在未来几年内逐步提升,反映公司资产利用效率和股东回报能力的增强。

- 流动性: 流动比率预计从2023年的1.1提升至2026年的1.6,显示公司短期偿债能力持续改善。

- 营运效率: 存货周转天数、应收账款周转天数和应付账款周转天数均呈现下降趋势,表明公司在库存管理、应收账款回收和应付账款支付方面效率提升。

总结

交银国际研究报告对中国生物制药(1177 HK)的分析显示,公司在2024年上半年取得了符合预期的业绩,并已为未来三年的高增长奠定基础。核心驱动力在于其不断丰富和快速放量的新产品及生物类似药组合,以及即将上市的多个重磅产品。同时,公司通过精细化管理和规模效应实现了显著的降本增效,有效提升了利润率。尽管分析师对短期盈利预测进行了微调,但对公司长期增长前景和盈利能力改善的趋势保持乐观。因此,交银国际维持“买入”评级和4.80港元的目标价,强调了中国生物制药在创新药领域的持续投入和市场扩张潜力,预计其将继续在医药市场中保持竞争力并实现价值增长。

微信扫一扫-立即使用

微信扫一扫-立即使用