中心思想

业绩高速增长的核心驱动

圣湘生物在2024年上半年实现了显著的业绩增长,营业收入达到7.17亿元,同比增长67.63%;归母净利润为1.57亿元,同比增长70.93%。这一高速增长主要得益于呼吸道产品需求的持续旺盛以及公司多产线平台化、国际化战略的有效落地。呼吸道产品预计贡献了超过4亿元的营收,与去年全年基本持平,显示出其作为核心增长引擎的强大动力。

多产线协同与盈利能力提升

公司通过在呼吸道、妇幼、血源、测序等关键领域的多元化产品布局,实现了多产线协同发展,进一步拓宽了营收来源。同时,规模效应的凸显和产品销售结构的优化显著提升了公司的盈利能力,销售毛利率达到77.27%,同比提升10.53个百分点。各项费用率(销售、管理、研发)均呈现下降趋势,共同推动了归母净利润增速高于收入增速,预示着未来利润有望加速释放。

主要内容

呼吸道产品需求持续,多产线协同发展助力营收高速增长

呼吸道产品贡献显著

2024年上半年,圣湘生物的呼吸道产品需求持续强劲,预计营收规模超过4亿元,与去年全年基本持平。这表明呼吸道产品线是公司营收增长的主要驱动力,有效抓住了市场需求。

多产线布局拓宽增长空间

公司积极推动多产线平台化和国际化战略,在多个关键领域取得突破。具体包括:

- 肝炎领域: 乙型肝炎病毒核糖核酸(HBVRNA)检测试剂获批上市,进一步完善了肝炎全场景解决方案。

- 妇幼健康领域: 柯萨奇病毒A6型/A10型核酸检测试剂等产品获批上市,丰富了妇幼健康产品线。

- 慢病领域: 人ApoE基因多态性核酸检测试剂获批上市,对阿尔兹海默症及心脑血管疾病的发病风险评估具有重要临床意义。

多产线协同发展为公司营收规模的持续扩大奠定了坚实基础,使得2024年上半年营业收入达到7.17亿元,同比增长67.63%。其中,第一季度营收3.91亿元(yoy+100.31%),第二季度营收3.26亿元(yoy+40.21%),季节性波动符合呼吸道产品需求特征。

规模效应凸显,盈利能力提升,归母净利润同比增长71%

毛利率与费用率优化

2024年上半年,公司盈利能力显著提升,销售毛利率达到77.27%,同比提升10.53个百分点。这主要归因于产品销售结构的调整以及收入规模快速扩大带来的规模效应。同时,各项费用率均呈现下降趋势:

- 销售费用率:31.18%(yoy-4.92pp)

- 管理费用率:16.57%(yoy-1.15pp)

- 研发费用率:16.41%(yoy-4.75pp)

规模效应驱动利润释放

随着盈利能力的提升,公司归母净利润增速高于收入增速。2024年上半年实现归母净利润1.57亿元,同比增长70.93%,归母净利率达到21.86%,同比提升0.43个百分点。分析认为,随着公司市场竞争力和行业影响力的不断增长,规模效应有望进一步凸显,利润有望加速释放。

盈利预测与投资评级

未来业绩展望

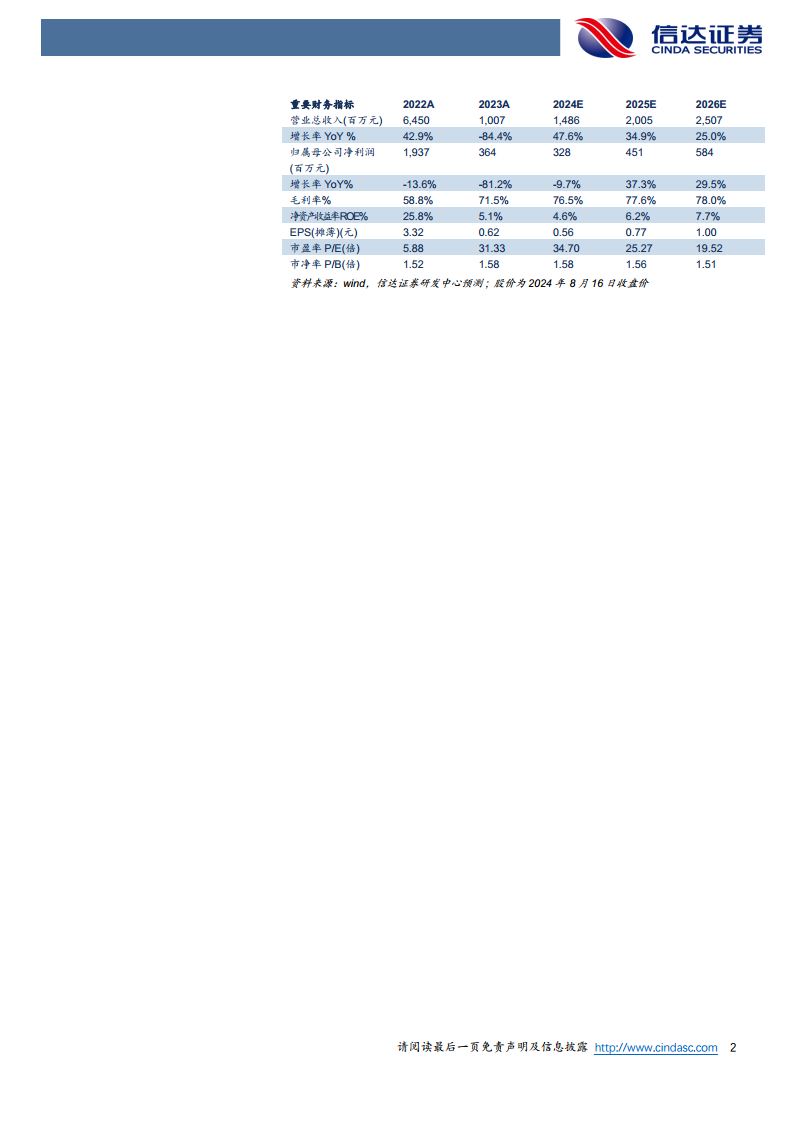

根据预测,公司未来几年将保持稳健增长。预计2024-2026年营业收入分别为14.86亿元、20.05亿元、25.07亿元,同比增速分别为47.6%、34.9%、25.0%。归母净利润预计分别为3.28亿元、4.51亿元、5.84亿元,同比分别增长-9.7%(主要受2023年高基数影响)、37.3%、29.5%。

投资评级与风险提示

基于上述盈利预测,对应当前股价,公司2024-2026年PE分别为35倍、25倍、20倍。报告维持“买入”投资评级。同时,报告提示了以下风险因素:新产品研发进展不及预期风险;国际化进程不及预期风险;呼吸道感染检测试剂推广不及预期风险。

总结

圣湘生物在2024年上半年展现出强劲的增长势头,营业收入和归母净利润均实现高速增长,主要得益于呼吸道产品的持续需求和多产线协同发展战略。公司盈利能力显著提升,毛利率增加,各项费用率下降,规模效应日益凸显。展望未来,公司预计将保持稳健的业绩增长,并维持“买入”投资评级,但需关注新产品研发、国际化进程及呼吸道产品推广等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用