中心思想

业绩强劲增长,呼吸道业务领跑

圣湘生物2024年上半年业绩表现出色,营业收入和归母净利润均实现高速增长,分别达到7.17亿元(同比增长67.63%)和1.57亿元(同比增长70.93%)。其中,扣非归母净利润更是实现288.48%的同比大幅增长,达到1.21亿元。第二季度业绩也与此前预告相符,营收3.26亿元(同比增长40.21%),归母净利润0.76亿元(同比增长139.02%)。呼吸道检测产品需求显著提升,上半年收入已基本与去年全年持平,成为公司业绩增长的核心驱动力。

多元化布局,盈利能力持续优化

公司通过在呼吸道疾病、妇幼健康、血源感染性疾病及基因测序等多个领域构建全面的精准医学整体化解决方案,不断完善产品线并提升服务能力。同时,得益于高毛利试剂收入占比提升及各项期间费用率的有效控制,公司销售毛利率和扣非归母净利率均显著改善,盈利能力持续增强,为未来的规模扩张和利润增长奠定了坚实基础。

主要内容

事件点评

呼吸道产品需求旺盛,上半年收入与去年全年持平

2024年上半年,圣湘生物的呼吸道类产品营业收入已与去年全年总额基本持平,显示出强劲的市场需求和公司在该领域的领先地位。这主要得益于呼吸道疾病高发、病原体种类多样以及临床对精准检测和用药需求的日益增长。公司在呼吸道疾病领域进行了全面的产品、服务和销售模式创新,通过门急诊精准诊疗和“互联网+医疗”到家自检需求持续拉动业务增长。公司在产品方面提供上下呼吸道六联检、单检、免疫抗原、耐药基因筛查、病原体二代测序等多种组合方案;在技术领域,自主研发并获得国家科技进步二等奖的高精度“磁珠法”、“一步法”和通用型“全自动统一样本处理”、“POCT移动分子诊断”等一系列核心技术,实现了覆盖全人群、全医疗机构、全渠道的变革。

打造精准医学整体化解决方案,服务全民健康

圣湘生物致力于服务全民健康,搭建了覆盖全生命周期不同人群的全方位产品线,自主研发了传染病防控、妇幼健康、血液安全、癌症防控、伴随诊断等1,000余种产品,可提供各类检测服务2,200余项。公司形成了集试剂、仪器、第三方医学检验服务、分子实验室共建等为一体的全产业链系统整体解决方案。

妇幼健康领域产品矩阵完善

在妇幼健康领域,公司产品矩阵进一步完善,柯萨奇病毒A6型/A10型核酸检测试剂盒(PCR-荧光探针法)和人MTHFR基因多态性核酸检测试剂盒(PCR-荧光探针法)获批上市。此外,圣湘“HPV快速检测法”是以快速核酸释放技术平台开发的HPV核酸检测产品和即时检测POCT系统iPonatic为基础开发的创新方案,可在40分钟内完成全流程检测,为宫颈癌筛查和临床管理提供了创新、高效、精准的新模式。

血源感染性疾病解决方案深化

公司在血源感染性疾病领域也取得了进展,乙型肝炎病毒核糖核酸(HBV RNA)检测试剂盒(PCR-荧光探针法)获批上市。业内认为HBV RNA作为近年发展起来的HBV病毒学指标,有力弥补了现有乙肝临床诊疗指标的不足,进一步完善了公司的肝炎全场景解决方案。

基因测序技术广泛应用于临床

在基因测序领域,公司推出了病原超多重靶向测序(tNGS)、病原宏基因组测序(mNGS)和病原全基因组(WGS)等多种检测技术。这些技术已广泛运用于结核诊断及耐药防控、呼吸道感染、血流感染、中枢系统感染等多个临床重点及难点领域,展现了公司在精准诊断方面的技术实力和应用广度。

盈利能力显著提升,期间费用率有效下降

2024年上半年,公司销售毛利率达到77.27%,同比提升10.53个百分点,主要得益于高毛利试剂收入占比的提升。同时,各项期间费用率均有不同程度下降:销售费用率31.18%(同比下降4.92pp)、管理费用率16.57%(同比下降1.15pp)、研发费用率16.41%(同比下降4.75pp)。这些因素共同推动公司扣非归母净利率达到16.88%,同比提升9.73个百分点。预计随着公司规模的进一步扩大,平均成本将逐渐下行,期间费用率仍有继续下降空间,盈利能力有望持续提升。

投资建议

华安证券维持圣湘生物“买入”评级。预计公司2024-2026年营业收入将分别实现15.43亿元、20.52亿元和26.66亿元,同比增长分别约53.2%、33.0%和29.9%。归母净利润预计分别为3.33亿元、5.00亿元和6.93亿元,同比增长分别约-8.5%、50.2%和38.8%。对应的每股收益(EPS)分别为0.57元、0.86元和1.19元,对应PE估值分别为34x、23x和16x。分析认为,公司通过多元化布局,已打造成为平台型IVD企业,在呼吸道感染和生殖道感染等多个领域具备显著竞争优势。

风险提示

投资者需关注以下潜在风险:新产品研发进展不及预期;呼吸道感染检测试剂推广不及预期;以及行业竞争加剧。

重要财务指标与盈利预测

根据华安证券的预测,圣湘生物在未来几年将保持稳健增长态势,盈利能力持续改善。

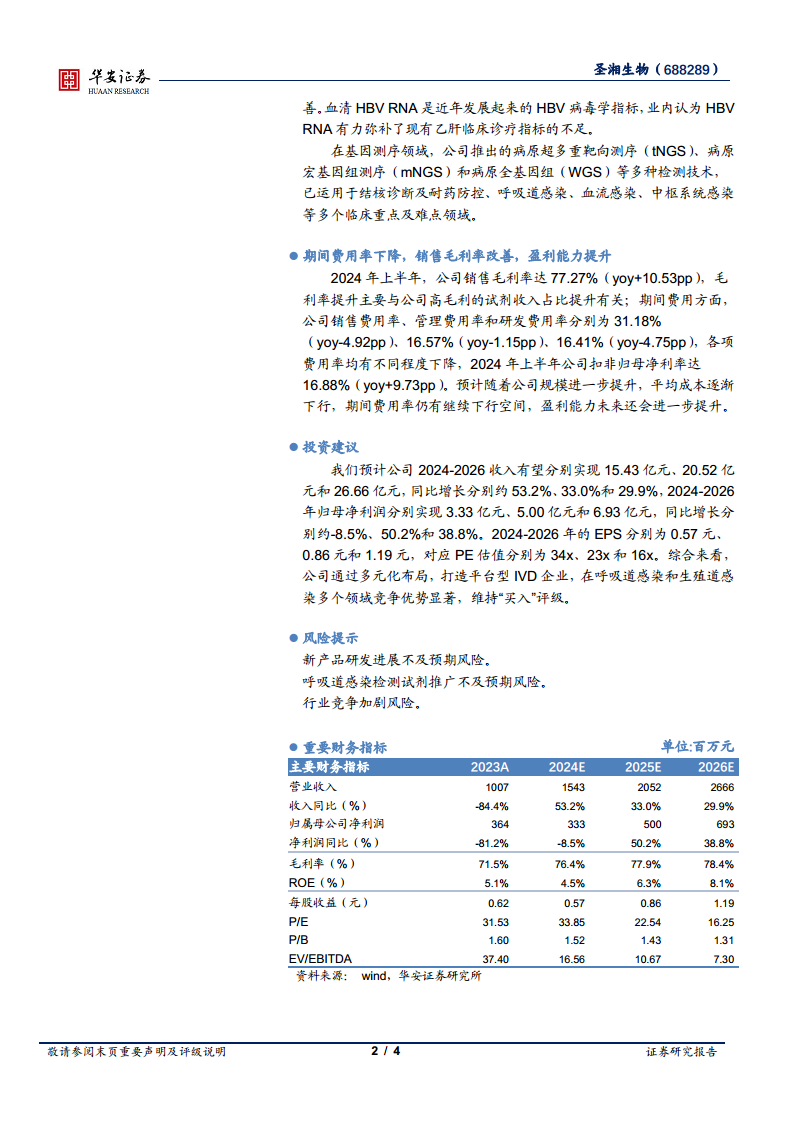

- 营业收入: 预计从2023年的10.07亿元稳步增长至2026年的26.66亿元,年复合增长率显著,显示出强劲的市场扩张能力。

- 归属母公司净利润: 预计在2024年经历短期调整(同比下降8.5%至3.33亿元)后,2025年和2026年将分别实现50.2%和38.8%的高速增长,达到5.00亿元和6.93亿元,反映出公司盈利能力的恢复和提升。

- 毛利率: 预计将从2023年的71.5%稳步提升至2026年的78.4%,表明公司产品结构持续优化,高毛利产品占比增加,以及成本控制效率的提高。

- 净利率: 预计从2023年的36.1%调整至2024年的21.6%,随后在2025年和2026年分别回升至24.4%和26.0%,体现了盈利能力的逐步增强。

- ROE(净资产收益率): 预计从2023年的5.1%提升至2026年的8.1%,反映公司利用股东权益创造利润的效率逐步提高。

- 估值: 随着盈利增长,P/E估值预计将从2024年的33.85x下降至2026年的16.25x,显示出公司未来增长潜力带来的投资价值。

- 偿债能力: 资产负债率预计从2023年的12.2%小幅上升至2026年的18.4%,但整体仍处于健康水平。流动比率和速动比率保持在较高水平,显示公司短期偿债能力良好。

总结

圣湘生物2024年上半年业绩表现亮眼,营收和净利润均实现大幅增长,其中呼吸道检测产品线表现尤为强劲,上半年收入已达到去年全年水平,成为核心增长引擎。公司通过持续创新和多元化布局,在呼吸道疾病、妇幼健康、血源感染性疾病和基因测序等多个关键领域构建了全面的精准医学整体化解决方案,展现了其作为平台型IVD企业的核心竞争力。同时,公司通过优化产品结构和精细化管理,有效控制了期间费用,显著提升了销售毛利率和净利率,盈利能力持续改善。展望未来,华安证券预计公司将保持稳健的收入和利润增长,并维持“买入”评级。尽管公司面临新产品研发、市场推广及行业竞争等潜在风险,但其多元化的业务布局和持续优化的盈利能力,为其长期发展奠定了坚实基础,有望在精准医疗市场中持续扩大份额。

微信扫一扫-立即使用

微信扫一扫-立即使用