中心思想

业绩稳健增长与创新转型驱动

公司在2024年上半年实现了营收和净利润的稳健增长,业绩符合市场预期。这主要得益于其持续的研发投入和创新转型战略,特别是在麻醉镇痛和抗肿瘤领域的创新药布局,为公司未来发展奠定了坚实基础。

研发投入与管线布局奠定长期发展基石

公司通过高比例的研发投入和不断优化的在研管线结构,加速从仿制药向创新药的转型。丰富的麻醉镇痛产品管线和逐步兑现的1类新药成果,共同构筑了公司长期增长的韧性。同时,股权激励计划的实施进一步激发了团队活力,彰显了公司对未来业绩增长的坚定信心。

主要内容

2024年上半年业绩回顾与分析

营收与利润表现符合预期

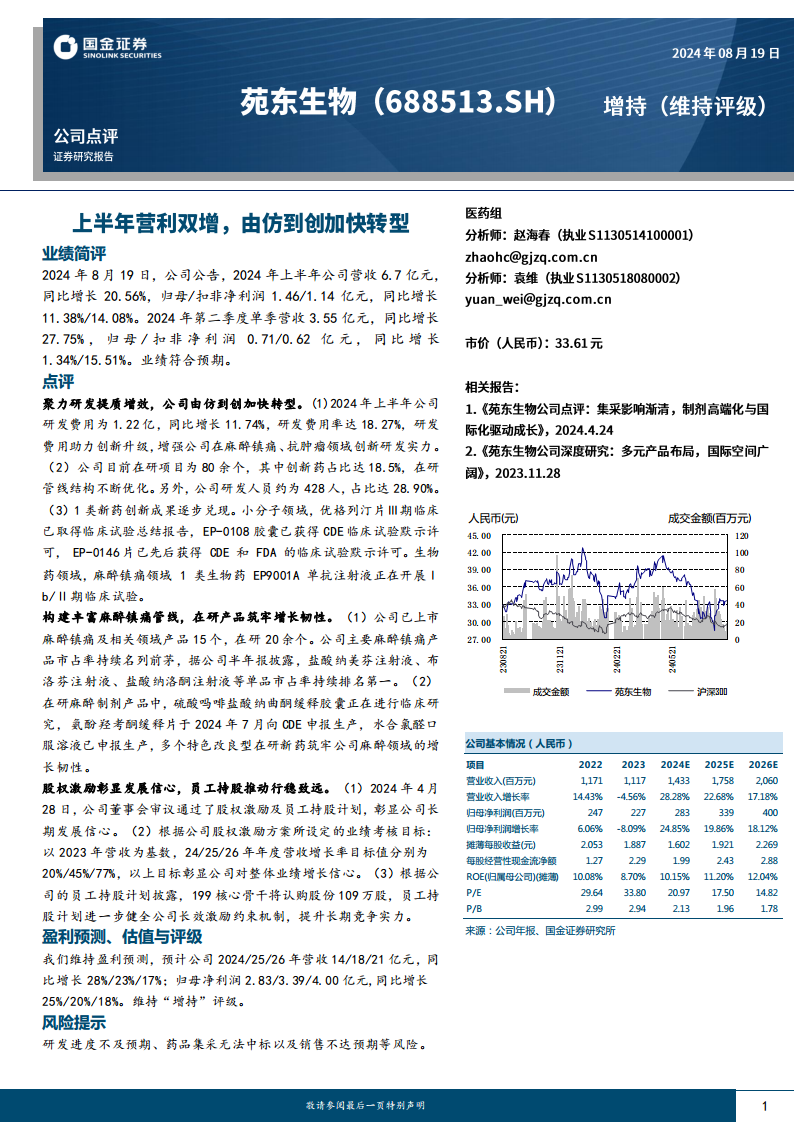

- 2024年上半年,公司实现营业收入6.7亿元,同比增长20.56%。归属于母公司股东的净利润为1.46亿元,同比增长11.38%;扣除非经常性损益的净利润为1.14亿元,同比增长14.08%。

- 从单季度看,2024年第二季度公司营收达到3.55亿元,同比增长27.75%;归母净利润0.71亿元,同比增长1.34%;扣非净利润0.62亿元,同比增长15.51%。整体业绩表现符合市场预期,显示公司在市场竞争中保持了较强的增长势头。

财务健康度与盈利能力分析

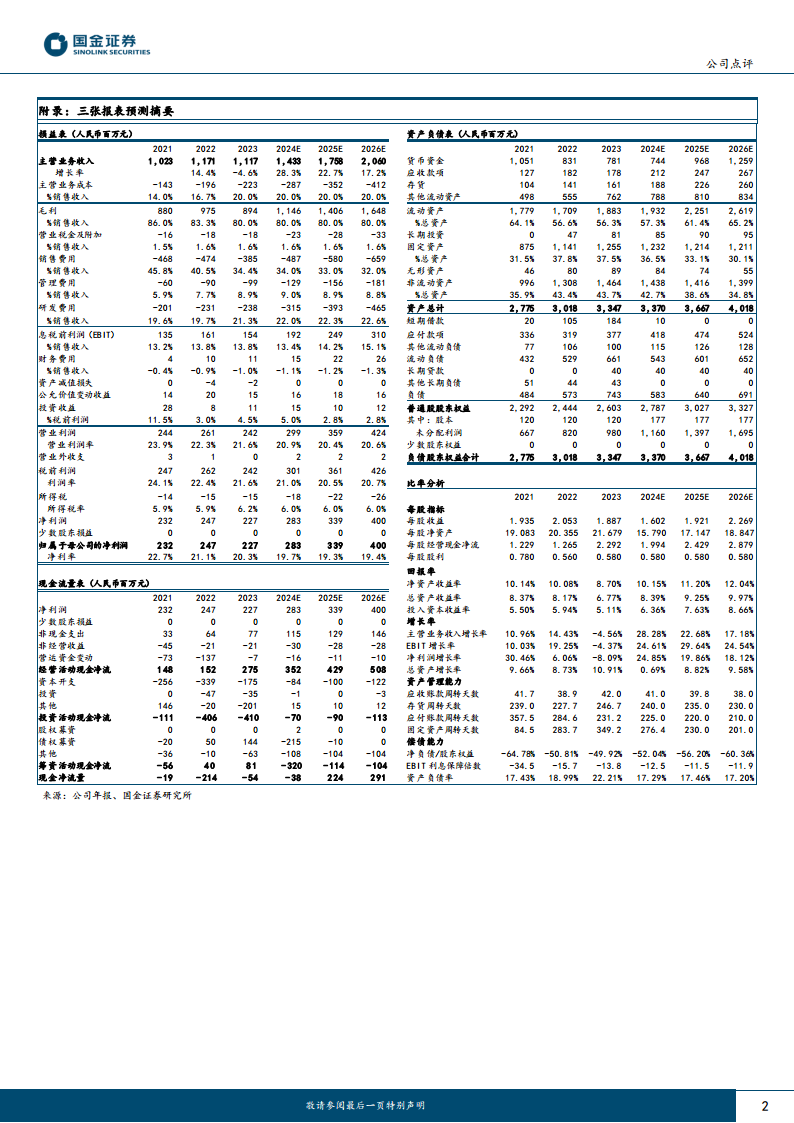

- 根据历史及预测数据,公司营业收入预计将从2023年的11.17亿元增长至2026年的20.60亿元,年复合增长率显著。归母净利润预计从2023年的2.27亿元增长至2026年的4.00亿元。

- 公司的毛利率在2021年至2023年间从86.0%下降至80.0%,预计未来三年将维持在80.0%的水平。净利率预计从2021年的22.7%逐步调整至2025年的19.3%,并在2026年略微回升至19.4%,显示盈利能力在结构调整中趋于稳定。

- 净资产收益率(ROE)预计将从2023年的8.70%提升至2026年的12.04%,表明公司为股东创造价值的能力持续增强。资产负债率预计将从2023年的22.21%下降至2026年的17.20%,显示公司财务结构持续优化,偿债能力稳健。

研发创新驱动与管线优化

研发投入持续增长与效率提升

- 2024年上半年,公司研发费用投入达1.22亿元,同比增长11.74%,研发费用率高达18.27%。这笔投入主要用于增强公司在麻醉镇痛和抗肿瘤领域的创新研发实力。

- 从长期趋势看,研发费用率在2021年至2026年预测期间持续保持高位,从19.6%上升至22.6%,凸显公司对研发创新的战略重视。

- 公司目前拥有约428名研发人员,占员工总数的28.90%,为创新研发提供了坚实的人才保障。

创新药项目进展与未来潜力

- 公司在研项目超过80个,其中创新药占比达到18.5%,显示在研管线结构持续优化,向高价值创新药领域倾斜。

- 1类新药创新成果逐步兑现:小分子领域,优格列汀片已取得Ⅲ期临床试验总结报告;EP-0108胶囊和EP-0146片分别获得CDE临床试验默示许可,EP-0146片还获得了FDA的临床试验默示许可,拓展了国际化布局。

- 生物药领域,麻醉镇痛1类生物药EP9001A单抗注射液正在开展Ⅰb/Ⅱ期临床试验,有望在生物药市场取得突破。

麻醉镇痛领域核心竞争力与增长韧性

市场领先地位与产品布局

- 公司已上市麻醉镇痛及相关领域产品达15个,同时拥有20余个在研产品,构建了丰富的麻醉镇痛产品管线。

- 据公司半年报披露,盐酸纳美芬注射液、布洛芬注射液、盐酸纳洛酮注射液等核心麻醉镇痛单品市场占有率持续排名第一,巩固了公司在该领域的市场领导地位。

在研麻醉制剂产品线丰富

- 在研麻醉制剂产品中,硫酸吗啡盐酸纳曲酮缓释胶囊正在进行临床研究;氨酚羟考酮缓释片已于2024年7月向CDE申报生产;水合氯醛口服溶液也已申报生产。

- 这些特色改良型在研新药的持续推进,将进一步筑牢公司在麻醉领域的增长韧性,确保未来业绩的持续增长。

股权激励机制激发发展活力

股权激励计划彰显公司信心

- 2024年4月28日,公司董事会审议通过了股权激励及员工持股计划,此举充分彰显了公司对长期发展的坚定信心。

- 股权激励方案设定的业绩考核目标积极:以2023年营收为基数,2024年、2025年和2026年的年度营收增长率目标值分别为20%、45%和77%,体现了公司对未来业绩增长的强烈预期。

员工持股计划绑定核心骨干

- 根据员工持股计划披露,199名核心骨干将认购109万股公司股份。

- 该计划旨在进一步健全公司长效激励约束机制,有效绑定核心人才,共同推动公司行稳致远,提升长期竞争实力。

盈利预测与估值展望

营收与净利润持续增长预测

- 国金证券维持对公司的盈利预测,预计公司2024年、2025年和2026年营业收入将分别达到14亿元、18亿元和21亿元,同比增速分别为28%、23%和17%。

- 归属于母公司股东的净利润预计分别为2.83亿元、3.39亿元和4.00亿元,同比增速分别为25%、20%和18%。这些预测数据表明公司未来三年将保持稳健的营收和利润增长态势。

维持“增持”评级与潜在风险

- 基于上述盈利预测,国金证券维持对公司的“增持”评级,反映了市场对公司未来增长潜力的认可。

- 从估值角度看,公司P/E估值预计将从2023年的33.80倍逐步下降至2026年的14.82倍,P/B估值也将从2.94倍下降至1.78倍,显示估值水平趋于合理。

- 同时,报告提示了潜在风险,包括研发进度不及预期、药品集中采购无法中标以及销售不达预期等,投资者需关注这些因素可能对公司业绩造成的影响。

总结

公司在2024年上半年展现出稳健的业绩增长,营收和净利润均符合预期。这得益于公司在研发领域的持续高投入和创新转型战略的深入实施,特别是在麻醉镇痛和抗肿瘤领域的创新药管线布局,为公司未来发展注入了强劲动力。公司在麻醉镇痛市场保持领先地位,并拥有丰富的在研产品线,进一步巩固了增长韧性。股权激励计划的推出,不仅彰显了公司对未来业绩增长的信心,也有效激发了核心团队的积极性。尽管面临研发进度、集采中标和销售表现等风险,但基于积极的盈利预测和合理的估值水平,公司未来有望实现持续增长,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用