中心思想

业绩超预期增长与品牌渠道双驱动

巨子生物在2024年上半年展现出远超市场预期的强劲业绩增长,营业收入和归母净利润分别实现58.2%和47.4%的同比大幅增长。这一卓越表现主要得益于其核心品牌“可复美”的持续高增长和“可丽金”电商转型取得的显著成效。公司通过深化DTC直销渠道的扩张,尤其是在天猫和抖音等电商平台的线上直销业务,实现了销售额的快速提升。同时,经销商渠道也扭转了此前的低增速态势,显示出公司在多渠道布局上的均衡发展和市场渗透能力的增强。这种品牌与渠道的双轮驱动策略,有效巩固了巨子生物在美容护理市场的领先地位。

医美市场长期潜力与重组胶原布局

从长期发展维度来看,巨子生物积极把握医美市场“长坡厚雪”的巨大潜力,前瞻性地储备了多款重组胶原注射产品。公司凭借其强大的研发实力和销售网络,有望在未来重组胶原市场中占据重要份额。随着重组胶原产品价格的逐步降低、生物活性的持续改善以及水光合规化发展趋势的推动,胶原市场整体规模预计将进一步扩大。巨子生物在重组胶原领域的深厚积累和产品管线布局,为其在医美赛道上的长期增长奠定了坚实基础,预示着公司未来在寡头竞争格局下实现快速突破的巨大潜力。

主要内容

24H1业绩表现与财务分析

收入与利润大幅增长

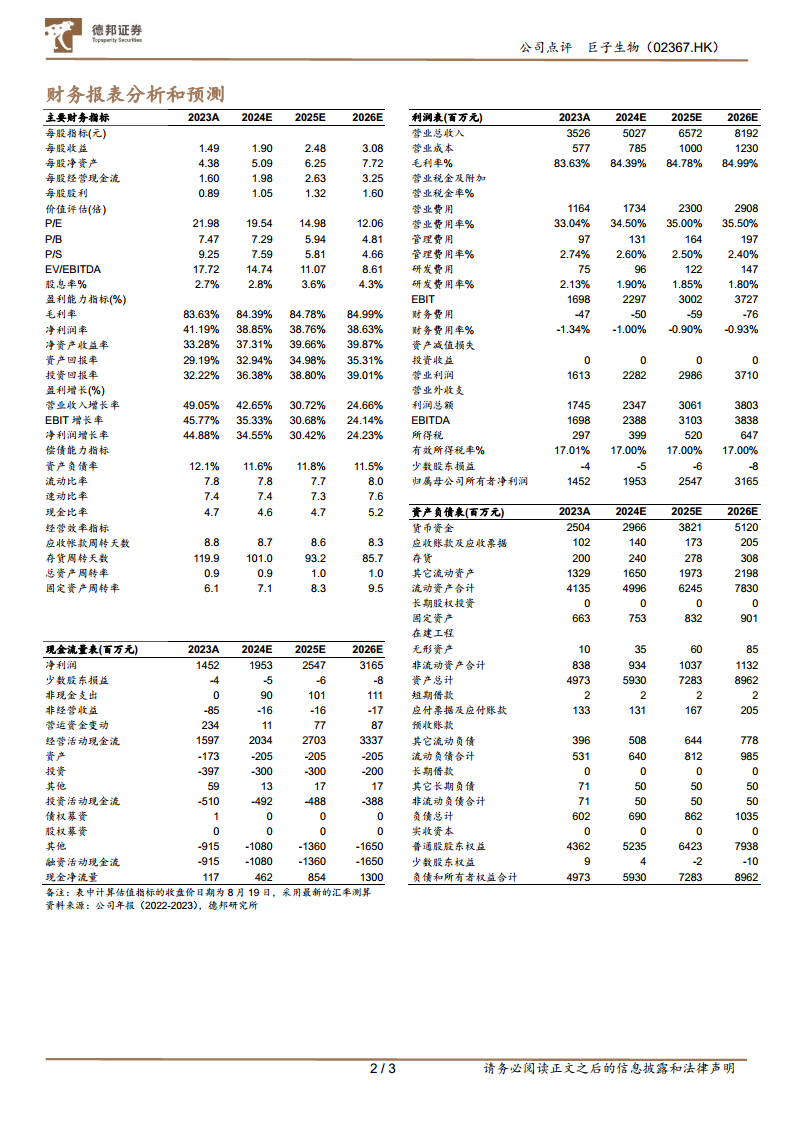

巨子生物在2024年上半年取得了令人瞩目的财务业绩,其营业收入达到25.40亿元人民币,同比实现了高达58.2%的增长,这一增速显著高于市场普遍预期。同期,归属于母公司所有者的净利润也表现出色,录得9.83亿元人民币,同比增长47.4%,同样超出了此前的市场预测。这些数据充分体现了公司在当前市场环境下的强大盈利能力和业务扩张效率。

毛利率与费用率变动

在盈利能力方面,公司上半年的毛利率为82.4%,相较去年同期下降了1.7个百分点。这一微幅下降主要归因于公司产品品类的持续扩充以及销售成本的相应增加,反映了公司在市场拓展和新品推广方面的投入。销售费用率为35.1%,同比下降0.5个百分点,这主要得益于直销渠道的有效扩张,尽管线上营销费用有所增加,但整体费用控制得当。行政及研发费用率较2023年上半年略有下降,显示出公司在运营效率和研发投入管理上的优化。最终,净利率为38.6%,同比下降2.9个百分点,但仍保持在较高水平,表明公司整体盈利能力依然强劲。

核心品牌市场表现

可复美:持续高增长与市场领先地位

作为巨子生物的核心品牌之一,“可复美”在2024年上半年表现尤为突出,实现营收20.71亿元人民币,同比大幅增长69%。这一高速增长主要得益于多方面因素的协同作用,包括渠道的持续拓展、明星产品胶原棒的销量增长以及新品焦点面霜的成功推出。在关键的618大促期间,“可复美”线上全渠道全周期GMV(商品交易总额)同比增长超过60%,彰显了其强大的市场号召力。品牌在各大电商平台均取得了优异成绩,位列天猫美妆国货品牌前三、抖音电商年中大促护肤品牌总榜国货品牌前三,以及京东大促国货品牌热销榜前五,进一步巩固了其在国货美妆市场的领先地位。

可丽金:电商转型成效显著

另一核心品牌“可丽金”在2024年上半年也取得了显著进展,营收达到3.96亿元人民币,同比增长24%。这一增长主要得益于线上渠道的积极拓展以及重组胶原面霜和眼霜等新品的贡献。尤其值得关注的是,“可丽金”在618大促期间线上全渠道全周期GMV同比增长超过100%,其中天猫平台同比增长70%以上,抖音平台同比增长300%以上,京东平台同比增长200%以上,唯品会平台同比增长170%以上。这些数据强有力地证明了“可丽金”品牌电商转型策略的成功,使其在激烈的市场竞争中焕发新的活力。

渠道策略与增长动力

直销渠道强劲扩张

巨子生物的DTC(Direct-to-Consumer)直销渠道在2024年上半年延续了高增长态势,实现营收16.03亿元人民币,同比大幅增长64%。这一增长主要由天猫和抖音等主流电商平台的高速增长所驱动,同时精华类和涂抹面膜等产品的收入提升,以及面霜等新品的丰富产品矩阵,共同促进了直销业务的蓬勃发展。公司持续的品牌推广活动也有效扩大了品牌影响力,进一步推动了直销渠道的业绩增长。此外,电商平台的线上直销业务营收达到1.67亿元人民币,同比激增143%,这得益于公司对平台营销策略和货品结构的持续优化,显著提升了线上直销的效率和转化率。

经销商渠道扭转颓势

与直销渠道的强劲表现相辅相成,巨子生物的经销商渠道在2024年上半年也实现了营收7.02亿元人民币,同比增长34%。这一增长成功扭转了2023年经销商渠道的低增速表现,显示出公司在传统渠道布局上的积极调整和成效。药房和CS(Cosmetic Store,化妆品专营店)等线下渠道的布局和拓展,为经销商渠道的复苏和加速增长贡献了重要力量,体现了公司在全渠道策略上的均衡发展和市场覆盖能力的提升。

短期增长点与“械妆协同”

化妆品新品快速放量

从短期增长角度看,巨子生物的化妆品产品矩阵持续丰富,新品爬坡迅速。例如,焦点面霜和秩序点痘棒在618大促期间登顶多个榜单,显示出强大的市场潜力和消费者认可度。公司预计下半年这些新品将进一步放量,同时焦点精华、焦点面膜、焦点涂抹面膜等新产品的推广情况也值得密切关注。此外,长红产品胶原棒继续保持增长态势,分析认为其短期内尚未触及市场天花板,仍有较大的增长空间。

医疗器械明星单品效应

在医疗器械领域,明星单品胶原敷料已成为公司第一大明星单品,在618大促期间强势登顶多个主流电商榜单。这不仅体现了其在医疗美容市场的领先地位,也进一步验证了公司“械妆协同”战略的有效性。医疗器械产品的优异表现,能够为化妆品业务带来强大的品牌背书和专业形象,形成良性循环,持续显现品牌效应,共同推动公司整体业绩增长。

长期医美市场布局与重组胶原优势

医美市场广阔前景

从长期维度来看,医美市场被视为“长坡厚雪”的优质赛道,具有广阔的发展前景。目前,玻尿酸和肉毒毒素占据市场高地,而动物胶原产品则面临产能受限和价格较高的挑战。然而,随着重组胶原技术的不断进步,其价格有望降低,生物活性将持续改善,加之水光合规化发展趋势的推动,这些因素将共同促进胶原市场的整体做大。巨子生物正积极抓住这一市场机遇。

重组胶原产品储备与竞争优势

目前,锦波生物是国内唯一拥有胶原蛋白械三(三类医疗器械)批文的企业,其高营收增长已验证了重组胶原市场的景气度。巨子生物在此背景下,前瞻性地储备了4款胶原医美产品。公司凭借其强大的销售能力和卓越的研发能力,预计这些产品在上市后将展现出较好的效果。在当前寡头竞争的市场格局下,巨子生物有望凭借其技术优势和市场布局,实现快速突破,成为重组胶原医美市场的重要参与者。

投资建议与风险提示

上调业绩预测与维持“买入”评级

基于巨子生物在618大促期间的优异动销数据以及上半年超预期的业绩表现,德邦研究所上调了公司2024年至2026年的营收预测。新的营收预测分别为50.27亿元、65.72亿元和81.92亿元(原预测为48.83亿元、62.76亿元和77.67亿元)。同时,归母净利润预测也相应上调至19.53亿元、25.47亿元和31.65亿元(原预测为18.94亿元、24.22亿元和30.10亿元)。预计未来三年净利润同比增速分别为34.55%、30.42%和24.23%,对应PE分别为19.54倍、14.98倍和12.06倍。鉴于公司强劲的增长势头和未来的发展潜力,德邦研究所维持对巨子生物的“买入”评级。

主要风险因素

尽管巨子生物前景广阔,但仍需关注潜在风险。主要风险包括:化妆品市场景气度可能下降,这将影响公司核心业务的增长;胶原市场竞争可能加剧,对公司的市场份额和盈利能力构成挑战;产品研发存在不确定性,新产品可能面临研发失败或上市不及预期的风险;以及医美产品获批可能失败,影响公司在医美领域的战略布局和市场拓展。投资者在做出决策时应充分考虑这些风险因素。

总结

巨子生物在2024年上半年取得了显著的业绩突破,营业收入和归母净利润均大幅超预期增长,充分展现了其在美容护理市场的强大竞争力。公司通过“可复美”和“可丽金”两大核心品牌的协同发展,以及DTC直销和经销商渠道的有效拓展,实现了业绩的快速提升。特别是在电商平台,公司凭借优化的营销策略和丰富的产品矩阵,成功抓住了市场机遇。短期内,化妆品新品的快速放量和医疗器械明星单品“械妆协同”效应将持续推动业绩增长。从长期来看,巨子生物积极布局医美市场,储备多款重组胶原注射产品,有望在未来重组胶原市场中占据重要地位。基于其强劲的增长势头和战略布局,分析师上调了公司未来三年的业绩预测并维持“买入”评级,但同时提示了化妆品市场景气度、胶原竞争加剧、产品研发及医美获批等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用