中心思想

业绩超预期与增长动能强劲

巨子生物在2024年上半年实现了营收和净利润的双重超预期增长,主要得益于其“线下向线上”和“敷料向护肤”的战略升级。公司核心品牌可复美表现尤为突出,大单品胶原棒持续发力,新推出的焦点系列也展现出成为下一大单品的潜力。

渠道优化与盈利能力稳健

公司通过强化DTC店铺和优化经销渠道,实现了销售渠道的多元化和高效增长。尽管毛利率和净利率因战略调整有所下降,但整体费用控制得当,盈利能力保持在健康水平。鉴于上半年的强劲表现,分析师上调了公司的盈利预测,并维持“买入”评级,显示出对公司未来发展的积极预期。

主要内容

1H24 业绩概览

营收与净利润表现亮眼

巨子生物于8月19日公告显示,2024年上半年(1H24)实现营收25.4亿元人民币,同比增长58%,环比2023年下半年(2H23)增长32%。归母净利润达到9.83亿元人民币,同比增长47%,环比增长25%。经调整净利润为10.27亿元人民币,同比增长52%,环比增长30%。各项财务指标均超出市场预期。

盈利能力与费用结构分析

在“线下向线上”及“敷料向护肤”的战略升级背景下,公司毛利率有所下降,销售费用率有所提升,但净利率下降幅度整体可控。具体来看,1H24毛利率同比下降1.7个百分点,环比下降0.8个百分点。销售费用率同比上升0.54个百分点,环比上升3.35个百分点。管理费用率和研发费用率分别同比下降0.37个百分点和0.2个百分点,环比分别上升0.02个百分点和下降0.22个百分点。归母净利率为38.7%,同比下降2.8个百分点,环比下降2.2个百分点。

核心品牌表现

可复美:持续高增长与大单品矩阵

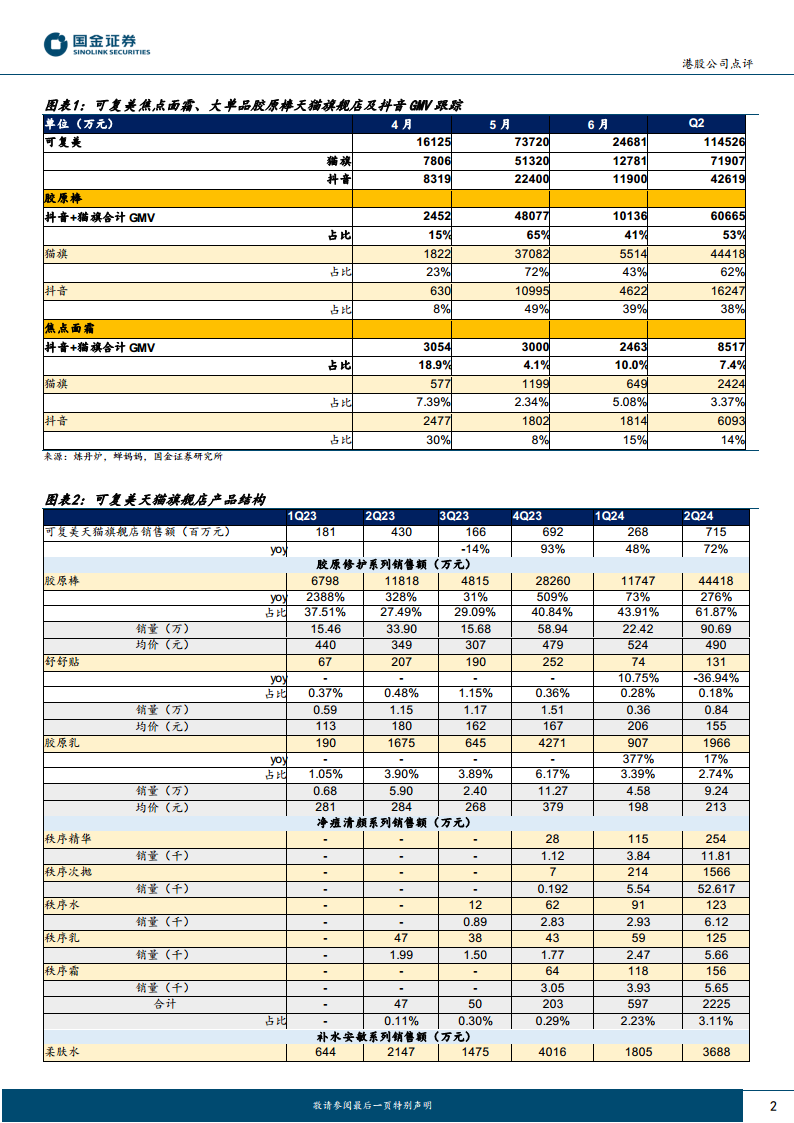

1H24可复美品牌营收达到20.71亿元人民币,同比增长69%。其高增长主要得益于大单品胶原棒的持续强劲势能以及产品矩阵的不断完善(如焦点/秩序系列持续上新)。胶原棒作为第一大单品,老客复购良好,新客占比高,仍处于快速成长阶段(23H1/H2同比增速分别为101%/56%)。全新焦点系列精准聚焦皮肤亚健康人群,与胶原棒形成差异化定位。其中,焦点面霜起量节奏良好,有望成为公司下一大单品。据蝉妈妈和炼丹炉数据显示,焦点面霜在24Q2(4-6月)猫旗+抖音估算GMV达到8517万元,占可复美总GMV的7.4%(4月GMV 3054万元,5月3000万元,6月2463万元)。

可丽金:恢复增长与抗老心智强化

1H24可丽金品牌营收为3.96亿元人民币,同比增长23.6%。预计其线上增长表现亮眼,而线下渠道可能面临一定压力。公司通过人货场调整,使得可丽金恢复增长(23H1/H2同比增速分别为6.4%/-6.7%),并持续强化其在抗老领域的品牌心智。

渠道发展

DTC与经销渠道表现

1H24,公司DTC店铺、电商平台、线下直销和经销渠道的营收分别为16.03亿元、1.67亿元、0.68亿元和7.02亿元人民币。各渠道均实现显著增长,同比增速分别为64%、143%、82%和34%。其中,DTC店铺营收占比提升2.2个百分点至63.1%,显示出公司直达消费者策略的成功。经销渠道增速提升主要得益于连锁药房渠道敷料铺货顺利以及械字号新品的拉动,实现了同店高增长。

战略布局与研发实力

护肤品牌运营能力增强

公司在护肤品牌运营方面的能力持续增强,这体现在其产品矩阵的有效拓展和市场推广的成功。

医美产品与研发优势

在医美领域,公司有2款产品正在有序推进中。强大的研发实力为公司奠定了坚实的产品力基础,同时渠道和团队的复用有望助力医美业务的顺利发展。

盈利预测与投资评级

盈利预测上调

鉴于1H24业绩超出预期,分析师上调了公司的盈利预测。预计2024-2026年经调整净利润将分别达到20.3亿元、25.2亿元和30.1亿元人民币,同比增速分别为38%、24%和20%。归母净利润预计分别为19.4亿元、24.3亿元和29.2亿元人民币(前值为18.6亿元、22.9亿元和27.7亿元),同比增速分别为34%、25%和21%,对应市盈率(PE)分别为20倍、16倍和13倍。

维持“买入”评级

基于对公司强劲业绩表现和未来增长潜力的信心,分析师维持对巨子生物的“买入”评级。

风险提示

潜在风险因素

报告提示了潜在风险,包括营销投放、新品孵化和技术发展可能不及预期,以及限售股解禁带来的市场波动风险。

总结

巨子生物在2024年上半年展现出强劲的增长势头,营收和净利润均超市场预期。这一优异表现主要归因于公司成功实施的“线下向线上”和“敷料向护肤”战略转型。核心品牌可复美凭借大单品胶原棒的持续热销和焦点系列等新品的成功孵化,实现了显著增长。同时,可丽金品牌也恢复了增长,并持续强化其抗老市场定位。在渠道方面,DTC店铺和经销渠道均表现出色,DTC占比提升,经销渠道则受益于药房铺货和械字号新品的拉动。公司在护肤品牌运营能力和医美产品研发方面的优势,为其未来发展奠定了坚实基础。鉴于上半年的亮眼业绩,分析师上调了盈利预测并维持“买入”评级,但同时提示了营销、新品孵化和限售股解禁等潜在风险。整体而言,巨子生物展现出强大的市场竞争力和持续增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用