中心思想

业绩强劲增长与战略深化

巨子生物在2024年上半年展现出超预期的业绩增长,主要得益于核心品牌可复美和线上渠道的卓越表现。公司通过持续丰富产品矩阵和全面拓展销售渠道,为长期增长奠定了坚实基础。管理层对未来业绩充满信心,并再次上调了全年业绩指引。

医美产品延迟影响有限,维持“买入”评级

尽管医美注射产品的获批时间有所延迟,但分析认为其对公司整体盈利影响较小。浦银国际基于公司强劲的业绩表现和清晰的增长战略,上调了盈利预测,并维持“买入”评级,目标价为52.0港元,显示出对公司未来发展前景的积极展望。

主要内容

1H24 业绩超预期,可复美品牌及线上平台销售表现亮眼

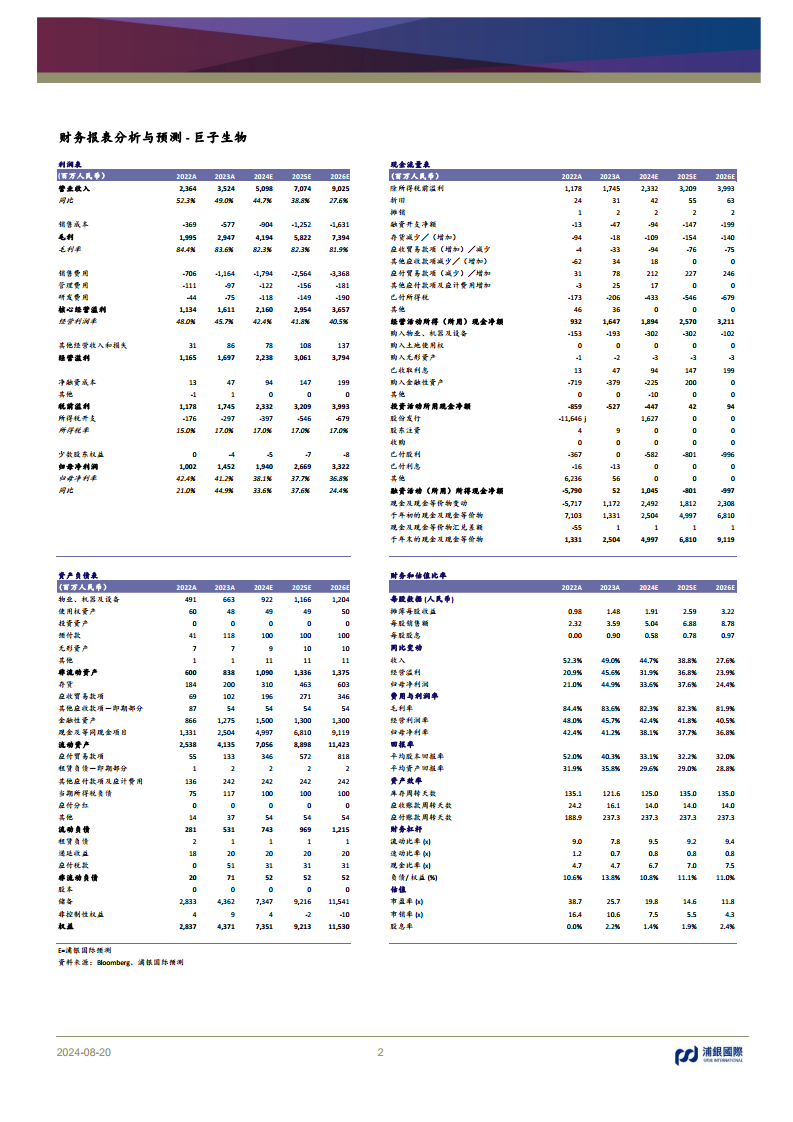

巨子生物2024年上半年(1H24)的财务表现远超市场预期及公司自身在6月末给出的盈利指引。

- 收入与净利润大幅增长:公司1H24实现收入25.40亿元人民币,同比增长58.2%;归母净利润达到9.83亿元人民币,同比增长47.4%。这一增速显著高于公司此前预计的收入同比增长35%-40%和净利润同比增长30%-35%。

- 可复美品牌驱动核心增长:可复美品牌在1H24收入同比增长68.6%,其收入占比提升至81.5%,成为巨子生物业绩增长的最大动力。

- 线上渠道贡献显著:公司在线上平台的布局日益完善,1H24线上收入同比增长69.3%,线上销售占比稳步提升至69.7%,显示出强大的线上运营能力。

- 盈利能力分析:尽管毛利率从1H23的84.1%略降至1H24的82.4%,但销售费用率从34.6%微升至35.1%,管理费用率从3.0%降至2.6%,研发费用率从2.1%降至1.9%。核心经营利润同比增长52.2%,达到10.87亿元人民币,核心经营利润率保持在42.8%的较高水平。归母净利润率从1H23的41.5%降至1H24的38.7%。

产品矩阵扩容及全渠道扩张支持长期增长

在核心大单品胶原棒和可复美主品牌市场教育相对成熟的背景下,巨子生物的长期增长逻辑围绕两大核心策略展开:

- 持续推出新品丰富产品矩阵:公司积极推出新品以降低对单一产品的依赖。在618大促期间,焦点面霜和秩序点痘棒表现亮眼,位居多种榜单首位。公司预计焦点面霜有望在2024年内成为下一个亿元单品,进一步巩固产品组合的竞争力。

- 全渠道拓展深化市场渗透:公司致力于实现全平台的平衡拓展,以确保业务的稳定增长。在线上,公司加大精细化运营力度,提升运营效率。在线下,1H24加速布局连锁药房和连锁化妆品店渠道,扩大医用敷料产品的覆盖范围,助力业务扩张。此外,公司还期待后续持续扩充ToB业务,实现渠道的持续拓展。

管理层再次上调全年业绩指引

巨子生物管理层在6月末上调全年业绩指引后,再次对其进行了上调,彰显了对公司业绩达成和运营成效的坚定信心。

- 指引上调细节:公司最新指引预计全年收入同比增长略高于40%,经调整净利润(剔除股权激励影响)同比增长35%左右。此前6月末的指引为收入同比增长35%-40%,经调整净利润同比增长30%-35%。

- 盈利预测更新:浦银国际基于公司超预期的业绩表现,上调了对巨子生物2024-2026年的盈利预测。

- 营业收入预测变动:2024年营业收入新预测为50.98亿元人民币(旧预测49.10亿元,变动3.8%);2025年新预测为70.74亿元(旧预测66.52亿元,变动6.4%);2026年新预测为90.25亿元(旧预测83.97亿元,变动7.5%)。

- 归母净利润预测变动:2024年归母净利润新预测为19.40亿元人民币(旧预测18.94亿元,变动2.4%);2025年新预测为26.69亿元(旧预测26.09亿元,变动2.3%);2026年新预测为33.22亿元(旧预测32.49亿元,变动2.2%)。

医美注射产品获批时间延迟

巨子生物医美产品的预计获批时间再次延迟,但分析认为其对公司盈利影响较小。

- 获批时间表调整:首批两款医美产品(细纹及眼部填充)预计将在2025年第一季度获批通过,较原计划的2024年第三季度有所推迟。

- 延迟原因:管理层解释,此次推迟主要是由于监管机构对临床试验的要求更高,增加了试验项目,强化了对医美产品安全性和有效性的监管,从而导致申请周期拉长。

- 盈利影响评估:参照竞品重组胶原蛋白的收入体量,并综合考虑医美产品获批后仍需一定的爬坡周期,浦银国际认为医美产品延迟对公司整体盈利影响较小。

上调盈利预测,维持“买入”评级

基于巨子生物超预期的业绩表现和持续扩大的产品矩阵,浦银国际对公司未来发展持乐观态度。

- 评级与目标价:浦银国际维持对巨子生物的“买入”评级,并设定目标价为52.0港元,较当前股价(40.8港元)有27.5%的潜在升幅。

- 增长确定性与稳定性:分析师认为,公司达成全年业绩指引的确定性较高,且长期增长稳定性较强。

投资风险

报告提示投资者需关注以下潜在风险:

- 行业需求放缓:宏观经济环境变化可能导致消费需求减弱,影响公司业绩。

- 化妆品线上竞争加剧:线上渠道竞争日益激烈,可能对公司的市场份额和盈利能力构成挑战。

总结

巨子生物在2024年上半年取得了显著的业绩突破,收入和归母净利润均实现超预期增长,主要得益于可复美品牌的强劲表现和线上渠道的有效拓展。公司通过不断丰富产品矩阵,如焦点面霜等新品的成功推出,以及线上线下全渠道的协同扩张,为未来的可持续增长奠定了坚实基础。管理层对公司前景充满信心,再次上调了全年业绩指引。尽管医美注射产品获批时间有所延迟,但分析认为其对公司整体盈利影响有限。浦银国际基于公司卓越的业绩和清晰的增长战略,上调了盈利预测,并维持“买入”评级,目标价为52.0港元,显示出对巨子生物长期增长潜力的积极认可。投资者需关注行业需求放缓及线上竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用