中心思想

业绩承压下的战略转型

百诚医药2024年上半年营收实现增长,但归母净利润和扣非后归母净利润增速放缓,尤其第二季度扣非净利润同比下降,显示出受托研发业务面临的竞争压力。公司正积极进行战略调整,通过加速自研转化业务来应对市场挑战。

自研驱动未来增长

面对仿制药CRO行业竞争加剧,公司将重心转向自研转化业务,该业务上半年收入大幅增长52.43%,毛利率显著提升。同时,公司持续加大研发投入,完善创新药布局,为未来的可持续增长奠定基础。

主要内容

2024年半年度业绩概览

2024年上半年,百诚医药实现营业收入5.25亿元,同比增长23.88%;归母净利润1.34亿元,同比增长12.35%;扣非后归母净利润1.23亿元,同比增长3.13%。单季度来看,2024年第二季度实现营业收入3.09亿元,同比增长17.65%;归母净利润0.84亿元,与去年同期基本持平;扣非后归母净利润0.75亿元,同比下降12.28%。

受托研发业务面临挑战与新签订单增长

2024年上半年,临床前药学研究业务收入为1.13亿元,同比下降9.09%,毛利率为57.78%,与去年同期基本持平。增速趋缓主要受仿制药CRO行业竞争加剧影响。尽管如此,公司新签订单保持稳定增长,上半年新签订单(含税)达7.11亿元,同比增长13.38%。

自研转化与临床业务提速

公司自研转化业务显著提速,2024年上半年实现收入2.90亿元,同比增长52.43%,毛利率提升4.50个百分点至87.28%。上半年共转化36个项目,涵盖呼吸、消化、感染、肿瘤、精神神经、心血管等多个疾病领域。此外,临床业务稳健增长,实现收入0.93亿元,同比增长32.22%,毛利率为37.38%。CDMO业务对内对外累计实现收入0.62亿元,其中对外营收512.05万元,毛利率为56.43%。

研发投入持续加大与创新药布局

公司持续加大研发投入,2024年上半年研发投入1.49亿元,同比增长61.94%,主要与人员薪酬及创新药投入相关。目前,公司共有17项创新药研发项目,包括11项小分子化药和6项大分子生物药。研发人员共1271名,占比71.16%,其中硕博占比33.83%,本科及以上占比94.02%。

盈利预测与投资建议

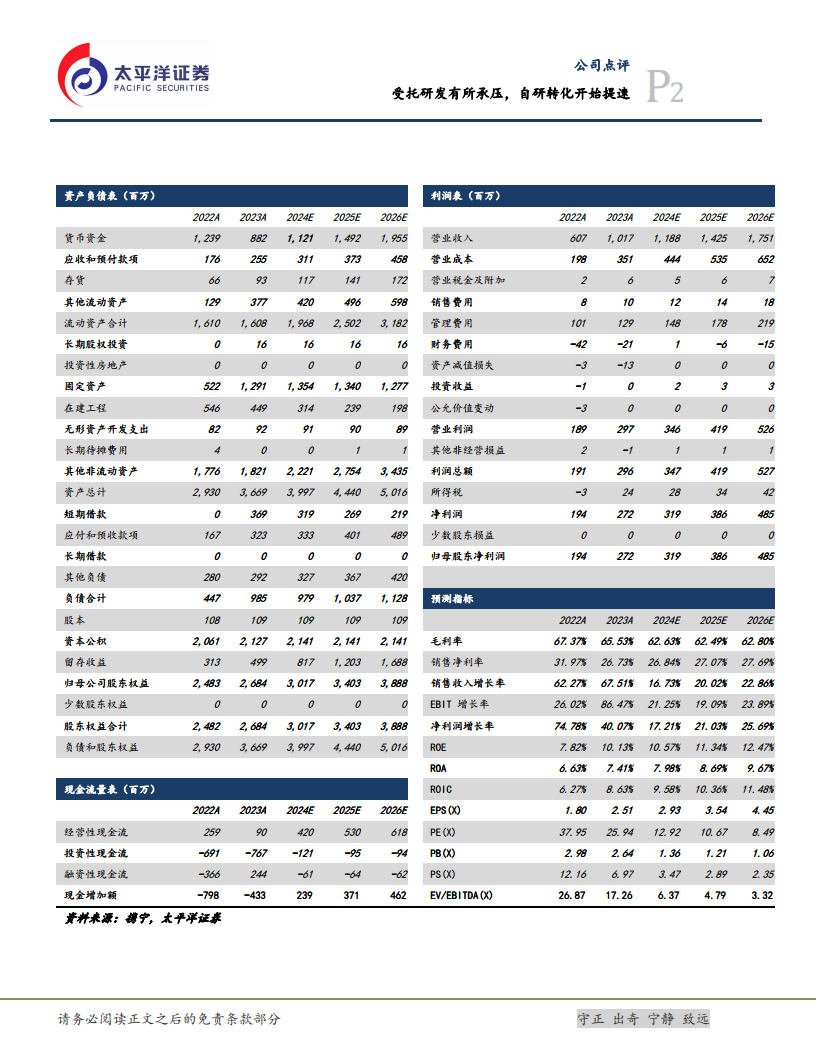

根据预测,公司2024年至2026年营收将分别达到11.88亿元、14.25亿元和17.51亿元,同比增长16.73%、20.02%和22.86%。归母净利润预计分别为3.19亿元、3.86亿元和4.85亿元,同比增长17.21%、21.03%和25.69%。对应当前市盈率分别为13倍、11倍和8倍。基于此,报告维持“增持”评级。

风险提示

报告提示了多项风险,包括仿制药CRO业务增速放缓或减少、新签订单不及预期、人力成本上升及人才流失、药物研发失败以及行业监管政策变化等。

总结

百诚医药2024年上半年业绩显示,在受托研发业务面临竞争压力导致增速放缓的背景下,公司通过加速自研转化业务实现了营收增长和毛利率提升。公司持续加大研发投入,完善创新药布局,为未来发展注入动力。尽管面临多重风险,但基于对自研业务增长潜力的预期,分析师维持了“增持”评级,并预测未来几年营收和净利润将保持稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用