中心思想

业绩增长强劲,战略布局清晰

2024年上半年,公司展现出卓越的财务表现,营业收入和归母净利润均实现显著增长,尤其归母净利润同比增幅超过50%,显示出强劲的盈利能力和经营效率的提升。这一增长得益于核心产品派格宾在乙肝临床治愈领域的持续放量,以及公司在研发和市场推广方面的深入布局。

创新驱动发展,长期信心稳固

公司通过深入推进乙肝临床治愈项目,并积极拓展派格宾在其他适应症的应用,同时加速多项在研项目的临床进程,构建了可持续的增长动力。此外,股权激励计划的发布,不仅有效绑定了核心团队与公司长期利益,更彰显了管理层对未来业绩增长的坚定信心,为公司长期发展奠定了坚实基础。

主要内容

业绩表现强劲,盈利能力显著提升

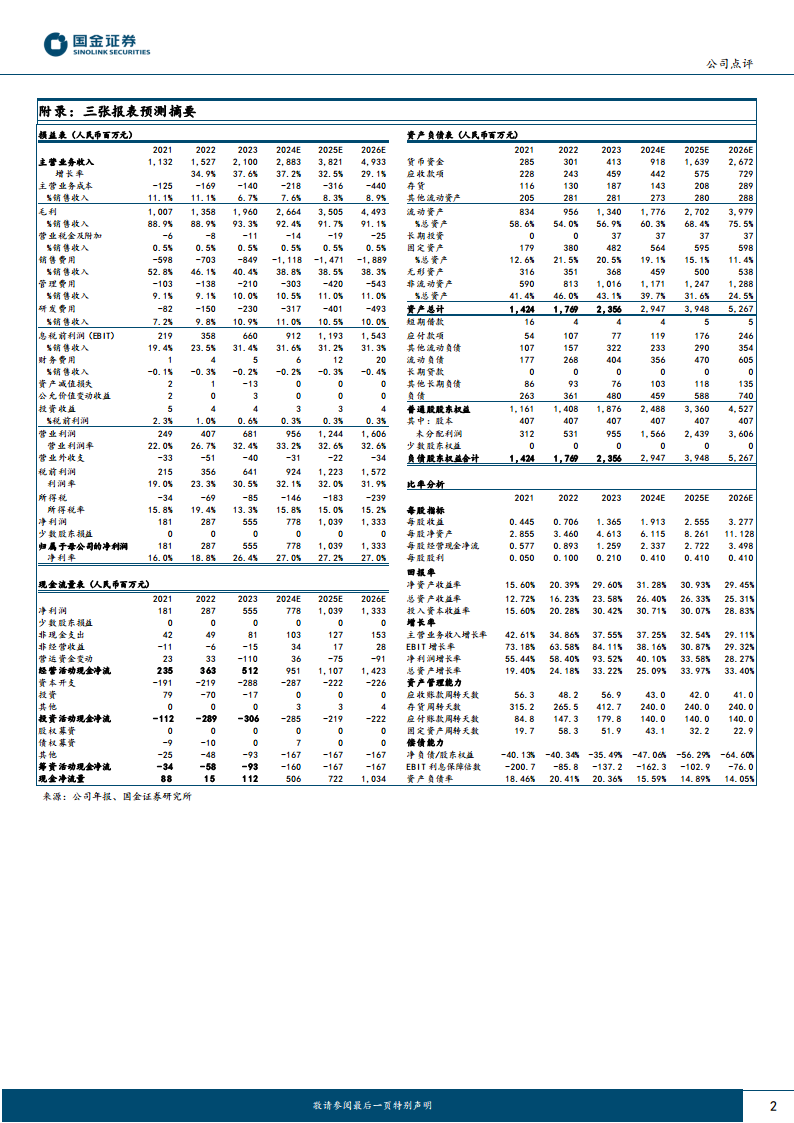

2024年上半年,公司发布了亮眼的半年度报告。报告期内,公司实现营业收入11.90亿元,同比增长31.68%;归属于母公司股东的净利润达到3.04亿元,同比大幅增长50.53%;扣除非经常性损益后归属于母公司股东的净利润为3.30亿元,同比增长41.67%。从季度表现来看,第二季度公司实现收入6.45亿元,同比增长33.09%;归母净利润1.76亿元,同比增长48.75%;扣非归母净利润1.84亿元,同比增长40.70%。这些数据表明公司在营收和利润方面均保持了高速增长态势,盈利能力持续增强。

经营策略与研发进展

乙肝临床治愈战略深化,核心产品持续放量

公司持续深化以派格宾为基础的乙肝临床治愈领域工作,积极支持了“珠峰”、“绿洲”、“未名”、“萌芽”、“星光”、“领航”等多项乙肝临床治愈及肝癌预防公益及科研项目。这些项目的阶段性成果已陆续在亚太肝病研究学会(APASL)和欧洲肝脏研究学会(EASL)发布,进一步证实了基于长效干扰素的治疗策略在乙肝全人群中实现临床治愈的潜力。随着乙肝临床治愈理念的普及和科学证据的积累,派格宾在提高乙肝临床治愈率和显著降低肝癌发生风险方面的研究证据获得了专家和患者的广泛认可,推动了产品销售的持续放量。

股权激励计划发布,彰显长期发展信心

公司发布了股权激励计划,拟授予677名激励对象共计600万股限制性股票,占公告时公司股本总额的1.47%。该计划设定了以2023年度净利润为基数,2024年至2026年净利润增长率分别不低于30%、70%和120%的业绩考核目标(净利润均指剔除股份支付费用后归属于上市公司股东的净利润)。预计需摊销的总费用为4845.60万元,将分年度计入成本。此举旨在通过激励机制,将员工利益与公司长期发展紧密结合,充分激发团队活力,彰显了公司对未来业绩增长的坚定信心。

重点在研项目加快推进,拓展未来增长空间

公司在巩固现有产品优势的同时,积极推动其在不同临床应用领域的拓展,并加快重点在研项目的进展。2024年7月,派格宾新增原发性血小板增多症的IND(新药临床试验申请)获得批准,拓宽了其潜在应用范围。此外,怡培生长激素的NDA(新药上市申请)已于1月获得受理,Y型聚乙二醇重组人促红素正积极准备III期临床研究申请。人干扰素α2b喷雾剂和AK0706项目也已进入I期临床研究阶段。这些在研项目的顺利推进,为公司未来的持续增长提供了坚实的创新基础。

盈利预测与市场评级

国金证券维持了对公司的盈利预期,预计公司2024年至2026年将分别实现归母净利润7.78亿元(同比增长40%)、10.39亿元(同比增长34%)和13.33亿元(同比增长28%)。对应的摊薄每股收益(EPS)分别为1.91元、2.56元和3.28元,对应当前市盈率(P/E)分别为25倍、19倍和14倍。基于公司强劲的业绩增长和清晰的战略布局,分析师维持了“买入”评级。预计公司营业收入增长率在2024E-2026E期间将保持在29%至37%的高位,归母净利润增长率也将维持在28%至40%的水平,净资产收益率(ROE)预计将保持在29%以上,显示出持续的盈利能力和投资回报潜力。

潜在风险提示

尽管公司前景乐观,但仍需关注潜在风险。主要包括新产品审批进度可能不及预期,这可能影响新产品的上市时间;新产品上市后的销售推广可能不及预期,从而影响市场份额和收入增长;以及技术成果可能无法有效转化为商业化产品,导致研发投入无法获得预期回报。

总结

综上所述,公司在2024年上半年取得了显著的业绩增长,营业收入和归母净利润均实现高速增长,展现出强大的市场竞争力和盈利能力。核心产品派格宾在乙肝临床治愈领域的持续放量,以及多项在研项目的稳步推进,为公司未来的发展奠定了坚实基础。股权激励计划的实施进一步增强了团队凝聚力,并传递出管理层对公司长期发展的坚定信心。分析师对公司未来几年的盈利预测保持乐观,并维持“买入”评级,预计公司将继续保持高增长态势。然而,新产品审批、销售推广及技术成果转化等方面的潜在风险仍需密切关注。整体而言,公司凭借其清晰的战略布局、强大的研发实力和有效的激励机制,有望在未来持续实现高质量增长。

微信扫一扫-立即使用

微信扫一扫-立即使用