中心思想

业绩稳健增长,核心业务驱动向上

公司2024年上半年业绩表现强劲,营收和归母净利润均实现双位数增长,扣非净利润增速更为显著,符合市场预期。这一增长主要得益于生命营养品板块中维生素系列产品的强势回升,以及医药制造板块中万古霉素等抗生素产品在国际市场的成功放量。

战略布局显效,未来增长可期

维生素行业受国际巨头限产及突发事件影响,价格持续上涨,为公司该板块带来了显著的毛利增长。同时,子公司新码生物的ADC创新药项目临床进展顺利,预示着公司未来新的增长潜力。尽管存在新药上市、市场竞争、价格波动和汇率风险,但公司整体业务已明确进入上升通道,盈利能力持续改善,维持“买入”评级。

主要内容

2024年上半年财务业绩分析

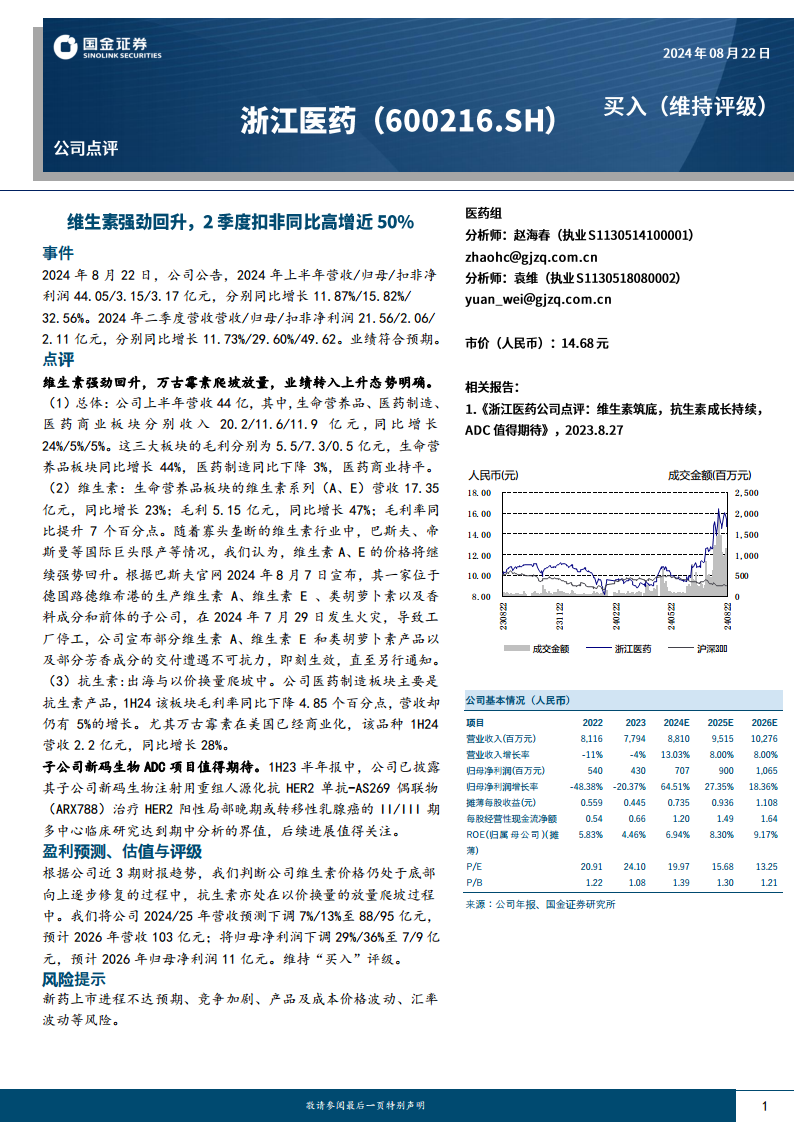

- 整体业绩超预期增长: 2024年上半年,公司实现营业收入44.05亿元,同比增长11.87%,显示出稳健的营收扩张能力。归属于母公司股东的净利润为3.15亿元,同比增长15.82%;扣除非经常性损益的净利润为3.17亿元,同比大幅增长32.56%。扣非净利润的更高增速表明公司核心业务盈利能力的显著提升。

- 二季度加速态势明显: 单独看2024年第二季度,公司营收达到21.56亿元,同比增长11.73%;归母净利润2.06亿元,同比增长29.60%;扣非净利润2.11亿元,同比激增49.62%。这表明公司业绩在进入2024年后呈现加速上升的良好态势,符合市场预期。

核心业务板块运营洞察

- 生命营养品板块:维生素市场驱动高增长

- 营收与毛利双双强劲增长: 上半年,生命营养品板块实现收入20.2亿元,同比增长24%,是公司增长最快的业务板块。该板块毛利达到5.5亿元,同比大幅增长44%,显示出强大的盈利能力改善。

- 维生素系列贡献显著: 其中,维生素A、E系列产品营收17.35亿元,同比增长23%;毛利5.15亿元,同比激增47%。维生素系列产品的毛利率同比提升了7个百分点,达到29.68% (5.15/17.35),远高于公司整体毛利率水平。

- 市场环境利好: 维生素行业呈现寡头垄断格局,国际巨头如巴斯夫、帝斯曼的限产策略,以及巴斯夫德国路德维希港工厂在2024年7月29日发生火灾并宣布部分维生素A、E产品遭遇不可抗力,进一步加剧了市场供应紧张。这些因素共同推动维生素A、E价格持续强势回升,成为公司生命营养品板块业绩增长的核心驱动力。

- 医药制造板块:抗生素“出海”战略显成效

- 营收稳健增长,毛利率承压: 上半年,医药制造板块实现收入11.6亿元,同比增长5%。尽管毛利为7.3亿元,同比下降3%,导致毛利率同比下降4.85个百分点,但营收的持续增长表明公司在该板块的市场份额和销售规模仍在扩大。

- 万古霉素国际化进程加速: 该板块的核心产品万古霉素在美国已成功实现商业化,上半年营收达到2.2亿元,同比增长28%。这体现了公司“出海”战略的有效性,通过“以价换量”的策略,逐步扩大抗生素产品在全球市场的渗透率和影响力。

- 医药商业板块:业绩保持平稳

- 上半年,医药商业板块收入11.9亿元,同比增长5%,毛利0.5亿元,与去年同期持平。该板块作为公司业务的补充,保持了稳定的运营。

创新药研发与未来增长潜力

- ADC项目进展顺利,前景广阔: 子公司新码生物在创新药研发方面取得重要进展。其注射用重组人源化抗HER2单抗-AS269偶联物(ARX788)在治疗HER2阳性局部晚期或转移性乳腺癌的II/III期多中心临床研究中已达到期中分析的界值。这一进展预示着该ADC(抗体药物偶联物)项目有望在未来成为公司新的业绩增长点,为公司长期发展注入创新活力。

财务健康状况与运营效率

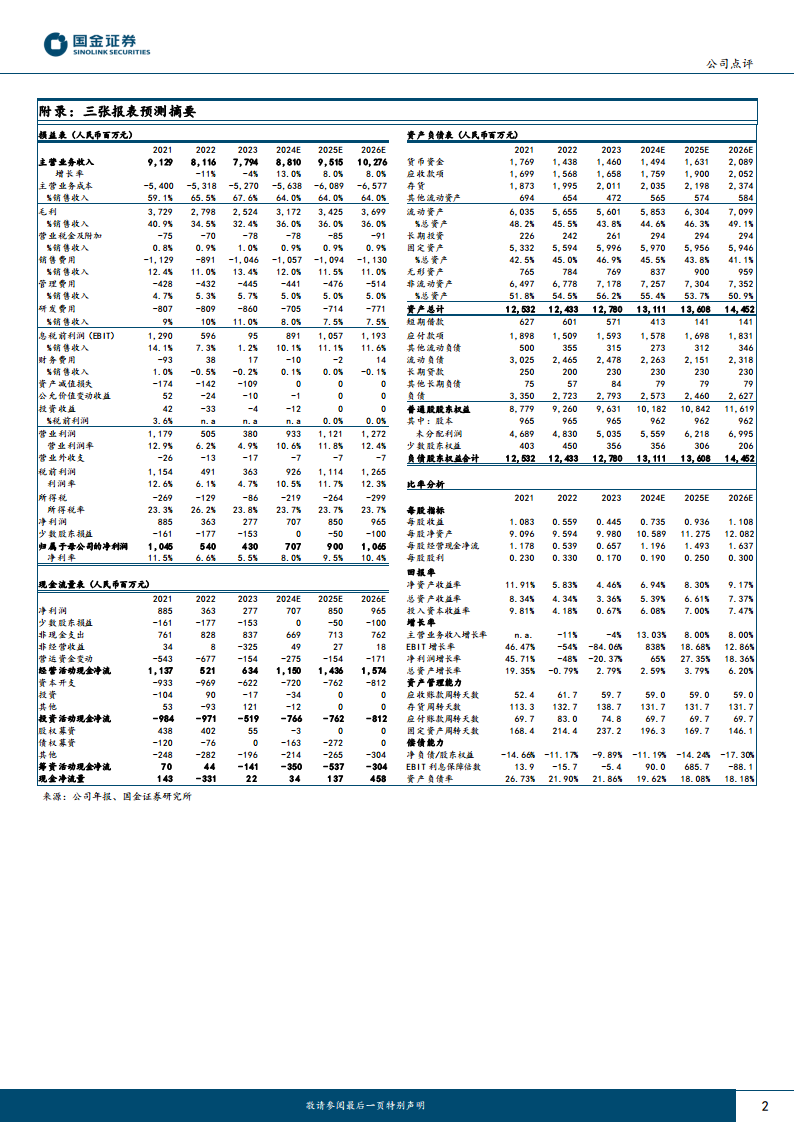

- 盈利能力持续改善: 根据预测,公司净资产收益率(ROE)预计将从2023年的4.46%提升至2024年的6.94%,并在2026年达到9.17%,显示出盈利能力的持续改善。总资产收益率(ROA)和投入资本收益率(ROIC)也呈现类似的上升趋势,反映了公司资产利用效率和资本回报的逐步优化。

- 成长性进入快车道: 营业收入增长率预计在2024年达到13.03%,并在2025-2026年保持8%的稳健增长。归母净利润增长率在2024年预计将实现64.51%的高速增长,随后在2025年和2026年分别保持27.35%和18.36%的良好增长势头,表明公司已进入快速增长期。

- 运营效率保持稳定并优化: 在资产管理方面,应收账款周转天数预计保持在59天左右,存货周转天数在131.7天左右,显示出公司在营运资金管理方面的相对稳定。固定资产周转天数预计从2023年的237.2天逐步下降至2026年的146.1天,表明固定资产利用效率的提升。

- 偿债能力强劲,财务结构健康: 公司的净负债/股东权益比率预计将持续为负值(-11.19%至-17.30%),表明公司财务结构健康,现金流充裕,无净负债压力。资产负债率预计从2023年的21.86%下降至2026年的18.18%,显示出公司稳健的财务风险控制能力。EBIT利息保障倍数在预测期内保持高位,尤其在2025年达到685.7倍,远高于安全水平,表明公司偿付利息的能力极强。

- 经营现金流充裕: 经营活动现金净流量预计从2023年的634百万元大幅增长至2024年的1150百万元,并在2026年达到1574百万元,为公司的投资和运营提供了坚实的现金支持。

盈利预测与投资评级

- 盈利预测调整与逻辑: 基于对维生素价格底部修复和抗生素放量爬坡的判断,国金证券对公司未来的盈利预测进行了调整。将2024/2025年营业收入预测分别下调7%/13%至88亿元和95亿元,但预计2026年营收将达到103亿元,保持长期增长趋势。归母净利润预测也

微信扫一扫-立即使用

微信扫一扫-立即使用