中心思想

业绩超预期,双轮驱动显成效

公司2024年上半年业绩表现强劲,营收和归母净利润均实现超预期增长,同比分别增长26.1%和32%。这主要得益于其智能配用电业务在国内外的双轮驱动以及医疗服务业务的持续扩张和康复领域优势的巩固。

未来增长潜力获肯定

鉴于公司在两大核心业务板块的显著增长势头和战略布局,分析师对其未来盈利能力持乐观态度,预计2024-2026年营收和归母净利润将保持稳健增长,并维持“买入”评级,体现了市场对其长期发展潜力的认可。

主要内容

上半年业绩强劲增长

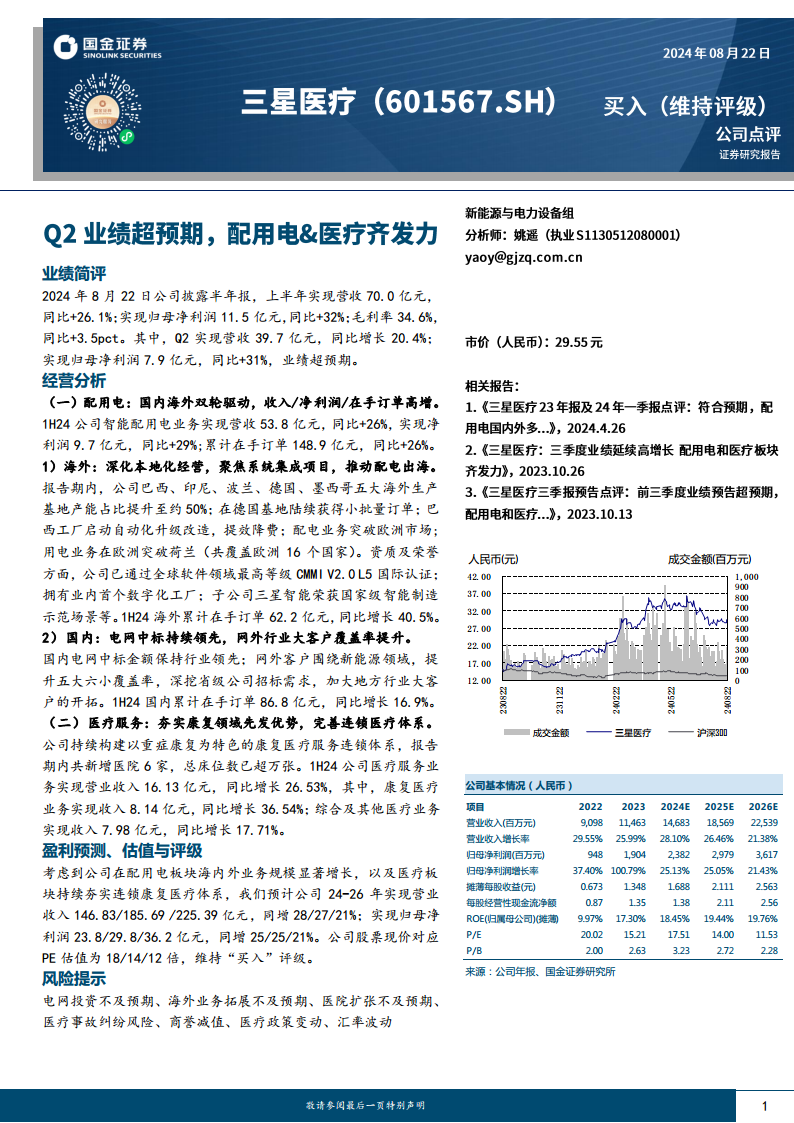

2024年上半年,公司财务表现亮眼,实现营业收入70.0亿元,同比增长26.1%;归属于母公司股东的净利润达到11.5亿元,同比增长32%。毛利率同比提升3.5个百分点至34.6%。其中,第二季度业绩尤为突出,实现营收39.7亿元,同比增长20.4%;归母净利润7.9亿元,同比增长31%,整体业绩显著超出市场预期。

核心业务板块表现亮眼

配用电业务:海内外市场齐头并进

智能配用电业务是公司业绩增长的核心驱动力之一。上半年该业务实现营收53.8亿元,同比增长26%;实现净利润9.7亿元,同比增长29%。截至报告期末,累计在手订单高达148.9亿元,同比增长26%,显示出强劲的市场需求和业务拓展能力。

- 海外市场深化布局与突破: 海外业务表现尤为突出,累计在手订单达到62.2亿元,同比增长40.5%。公司通过提升巴西、印尼、波兰、德国、墨西哥五大海外生产基地产能占比至约50%,深化本地化经营。配电业务成功突破欧洲市场,用电业务已覆盖欧洲16个国家,并获得CMMI V2.0 L5国际认证及业内首个数字化工厂等荣誉,显著提升了国际竞争力。

- 国内市场持续领先与拓展: 国内电网中标金额保持行业领先地位,同时积极拓展网外客户,围绕新能源领域,提升了对“五大六小”电力集团的覆盖率,并深挖省级公司招标需求,加大地方行业大客户的开拓力度。国内累计在手订单86.8亿元,同比增长16.9%,确保了国内业务的稳健增长。

医疗服务业务:康复领域优势巩固

公司持续构建以重症康复为特色的康复医疗服务连锁体系,报告期内新增医院6家,总床位数已超过万张,进一步巩固了其在该领域的先发优势。上半年医疗服务业务实现营业收入16.13亿元,同比增长26.53%。其中,康复医疗业务收入8.14亿元,同比增长36.54%,增速显著高于综合及其他医疗业务(7.98亿元,同比增长17.71%),表明康复医疗是该板块的主要增长引擎。

盈利预测与投资评级

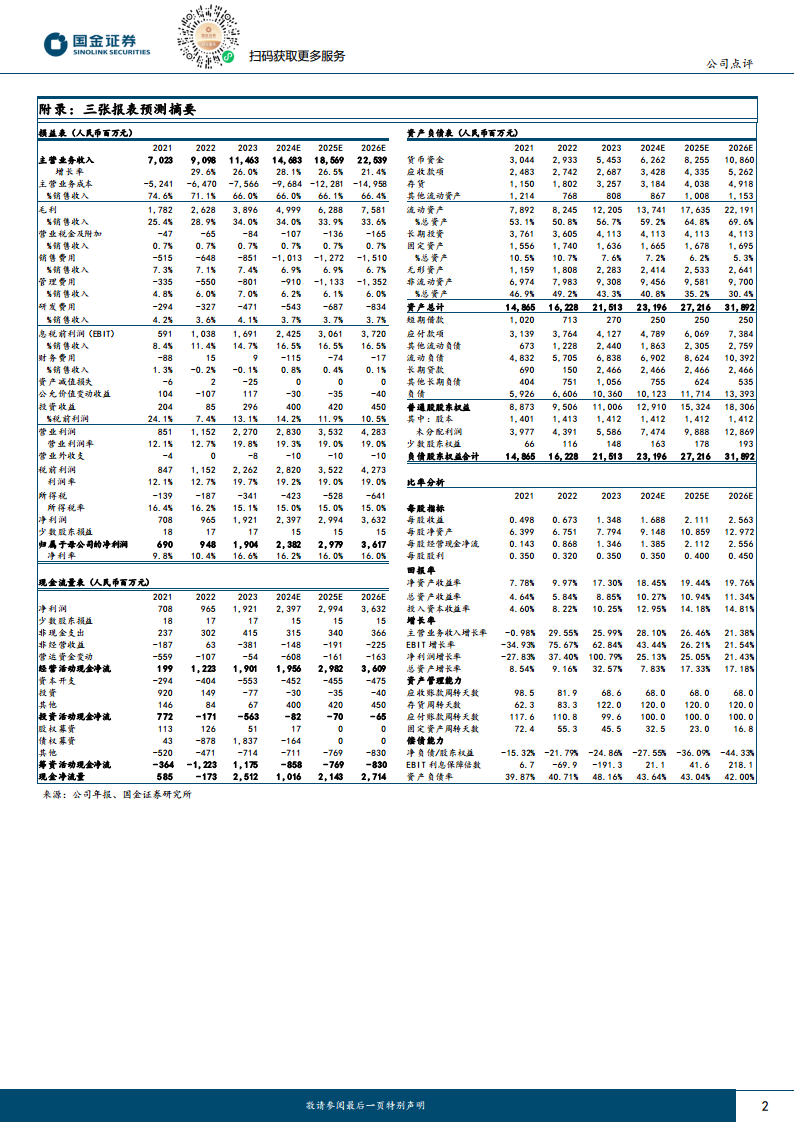

基于配用电板块海内外业务规模的显著增长以及医疗板块连锁康复医疗体系的持续夯实,分析师预计公司2024-2026年营业收入将分别达到146.83亿元、185.69亿元和225.39亿元,同比增速分别为28%、27%和21%。同期归母净利润预计分别为23.8亿元、29.8亿元和36.2亿元,同比增速均为25%、25%和21%。当前股价对应的PE估值分别为18倍、14倍和12倍,分析师维持“买入”评级,体现了对公司未来业绩增长的积极预期。

总结

公司2024年上半年业绩表现强劲,营收和归母净利润均实现超预期增长,充分展现了其在智能配用电和医疗服务两大核心业务领域的强大竞争力。配用电业务通过深化海外本地化经营、拓展欧洲市场以及巩固国内电网和新能源客户,实现了海内外订单和利润的双高增长。医疗服务业务则通过持续完善重症康复连锁体系,有效提升了市场份额和盈利能力。鉴于公司清晰的战略布局、卓越的执行力以及两大业务板块的协同发展,分析师对其未来业绩增长前景持乐观态度,并维持“买入”评级,预示着公司有望持续实现高质量发展。

微信扫一扫-立即使用

微信扫一扫-立即使用