中心思想

稳健业绩与研发驱动

安图生物2024年上半年整体业绩表现平稳,营业收入和归母净利润均实现同比增长。公司持续加大研发投入,研发费用占营业收入比重较高,并推动多款新产品加速落地,为未来增长奠定基础。

海外市场拓展成效显著

报告期内,公司海外市场营收增速显著高于国内市场,显示出其国际化布局的初步成效。多款新品在国际展会上的亮相,进一步助力了公司在全球市场的品牌建设和业务拓展。

主要内容

整体业绩表现平稳,海外市场增速显著

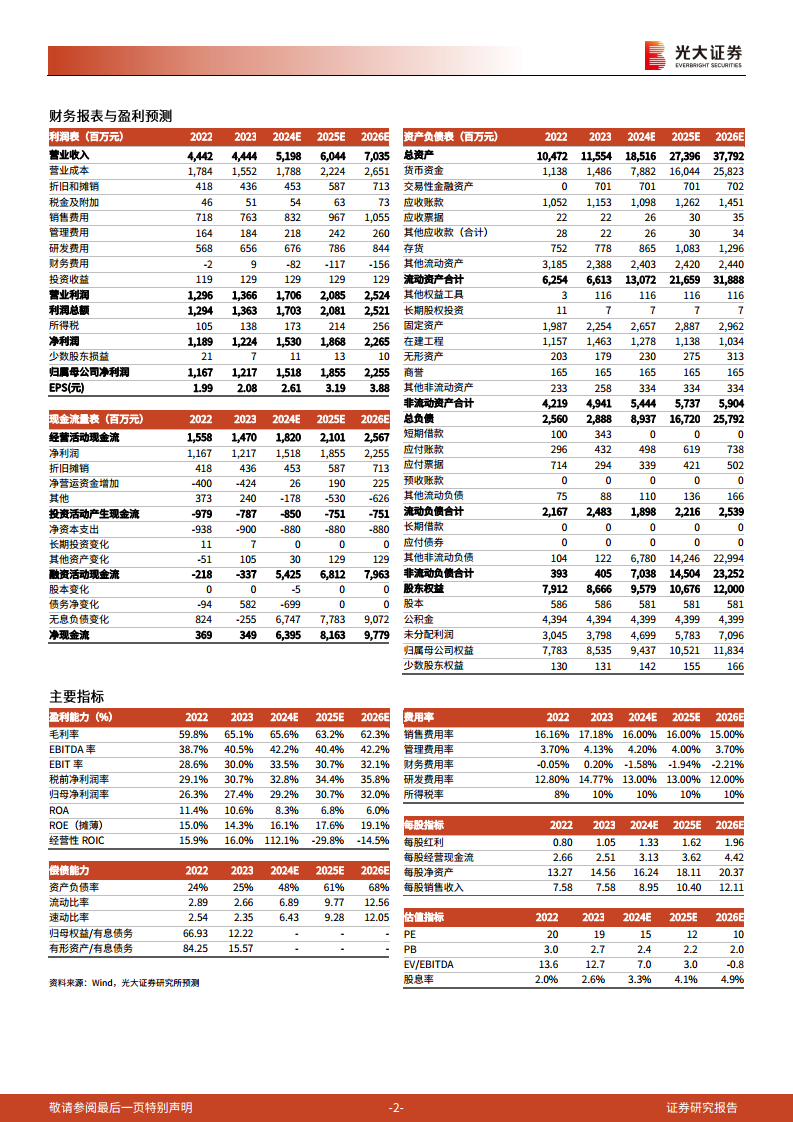

2024年上半年,安图生物实现营业收入22.07亿元,同比增长4.70%;归母净利润6.20亿元,同比增长13.49%;扣非归母净利润5.99亿元,同比增长13.69%。其中,第二季度营业收入11.18亿元,同比增长4.33%;归母净利润2.95亿元,同比下降2.80%。

按产品分类,试剂类营收18.57亿元,同比增长4.33%;仪器类产品营收2.75亿元,同比增长10.84%。

按地区分类,国内营收20.76亿元,同比增长2.99%;国外营收1.31亿元,同比增长42.21%,海外市场增速显著。

持续加大研发投入,推动新产品加速落地

2024年上半年,公司研发费用为3.33亿元,同比增长7.18%,占营业收入的15.10%。截至2024年6月30日,公司已获得专利1575项(包含国际专利60项),产品注册(备案)证书774项,474项产品获得欧盟CE认证。公司拥有研发人员1852人,占员工总数的33.27%。

报告期内,公司研制的新一代全自动微生物质谱检测系统进入生产试制阶段;核酸质谱Autof Gene已取得医疗器械注册证和生产许可证;三重四级杆液质联用系统研制按计划推进,进度符合预期。

新品频频亮相国际舞台,助力国际化布局

公司积极参与国际展会,推动新品国际化。在第26届IFCC Worldlab展会上,公司在海外市场首次亮相了全自动生化免疫流水线Autolas B-1系列产品。在第34届ESCMID Global展会上,公司发布了微生物样本前处理系统AutoStreak S1800,进一步提升了国际影响力。

盈利预测、估值与评级

报告维持公司2024-2026年的归母净利润预测分别为15.18亿元、18.55亿元和22.55亿元,对应当前股价的P/E分别为15倍、12倍和10倍。考虑到公司在国内化学发光领域的领先地位以及多样化的产品布局,报告维持“买入”评级。

风险提示

公司面临市场竞争加剧风险、行业政策变更风险以及研发不及预期风险。

总结

安图生物在2024年上半年展现出稳健的经营态势,营业收入和归母净利润均实现增长,尤其海外市场表现亮眼,增速达到42.21%。公司持续高强度投入研发,研发费用占比超过15%,并成功推动多款创新产品进入关键阶段或获得注册,如新一代全自动微生物质谱检测系统和核酸质谱Autof Gene。同时,公司积极拓展国际市场,通过在IFCC Worldlab和ESCMID Global等国际展会亮相新品,进一步提升了全球竞争力。基于其在国内化学发光领域的领先地位和多元化产品布局,分析师维持“买入”评级,并对公司未来盈利能力持乐观预期,但提示了市场竞争、政策变化和研发进展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用