中心思想

1H24 业绩超预期扭亏为盈,盈利结构优化

平安好医生在2024年上半年实现了归母净利润和经调整净利润的扭亏为盈,超出市场预期,这主要得益于公司期间费用率的显著改善和严格的成本控制,而非收入端的强劲增长。这一业绩表明公司在战略转型和精细化运营方面取得了初步成效,盈利能力得到显著提升。

业务转型成效显现,关注收入恢复与利润空间

公司通过持续的战略调整,大幅缩减了对总收入贡献较大的C端业务占比,并成功推动F端(金融客户)和B端(企业客户)业务实现稳健及强劲增长,优化了收入结构。尽管收入端仍显乏力,但已接近重回正增长。市场短期内将密切关注公司收入何时能恢复正增长,以及在数字化和AI赋能下,利润率是否能进一步扩张,从而支撑其长期发展。

主要内容

1H24 财务表现与盈利驱动

收入端承压,盈利能力显著改善

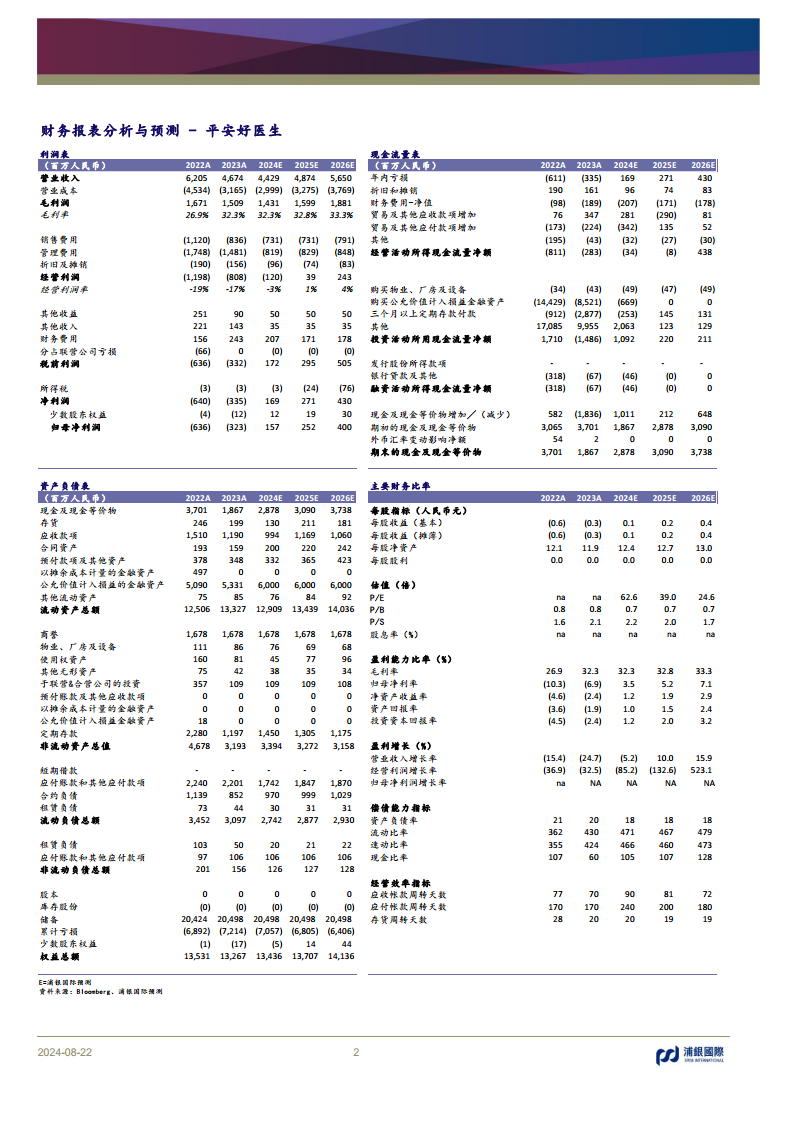

平安好医生在2024年上半年(1H24)实现总收入人民币20.9亿元,同比下降6%,显示出收入端仍面临一定压力。然而,公司的盈利能力表现超出市场预期。毛利率同比持平于32.3%。更为关键的是,通过有效的成本控制和运营效率提升,公司三大期间费用率(销售费用率、管理费用率等)合计同比大幅减少18个百分点。这一显著的费用优化是公司实现扭亏为盈的核心驱动力,使得1H24归母净利润达到人民币5,665万元,经调整净利润达到人民币8,974万元,远超Visible Alpha一致预期的亏损人民币5,300万元。

业务结构调整,C端影响减弱

此前,公司收入下滑的主要原因在于占比较大的C端(消费客户)业务在战略调整下收入规模大幅缩减。数据显示,C端收入占比已从2022年的59%显著下降至1H24的13%。随着C端业务对总收入影响的逐步减弱,公司整体收入已接近重回正增长的临界点,预示着业务结构调整的积极效果正在显现,为未来收入的恢复性增长奠定基础。

F端与B端业务发展态势

F端稳健增长,集团客户资源持续挖掘

F端(金融客户)业务在1H24表现稳健,实现收入人民币11.2亿元,同比增长3%。公司持续深挖平安集团庞大的综合金融业务客群,通过提供家庭医生和养老管家等服务,有效提升用户黏性并促进二次转化。截至1H24末,F端付费用户数同比增长7%至1,480万人。基于平安集团超过2.3亿的个人客户数(1Q24数据),目前F端渗透率约为6%,这表明该业务板块仍拥有充足的长期提升空间和增长潜力。

B端强劲增长,ARPU显著提升

B端(企业客户)业务在1H24展现出强劲的增长势头,收入同比增长59%至人民币7.1亿元。尽管付费用户数同比增长2%至260万人,但收入的显著增长主要由ARPU(每用户平均收入)的提升所拉动。ARPU的增长得益于公司聚焦优质企业客户,以“体检+”产品作为切入口,并加强了产品间的交叉销售。截至1H24末,公司累计服务的“体检+”企业客户数达到1,070家,同比增长48%;“健管+”企业客户数达到771家,同比增长39%,这些数据充分体现了B端业务在市场拓展和客户价值挖掘方面的成功。

盈利能力展望与估值

利润率改善空间与数字化赋能

1H24期间费用率的显著下降,部分归因于公司在数字化及AI赋能方面的投入,有效提升了运营效率。展望未来,公司仍存在进一步提升利润率的空间。浦银国际预测,毛利率有望从2024E的32.3%逐步提升至2025E的32.8%和2026E的33.3%。同时,随着费用控制的持续优化,归母净利率预计将从2023年的-6.9%改善至2024E的3.5%,并在2025E和2026E分别达到5.2%和7.1%,显示出公司盈利能力的持续扩张潜力。

维持“持有”评级,目标价调整

鉴于平安好医生1H24超预期实现盈利,但收入恢复正增长的时点以及利润率持续扩张的信号仍需进一步确认,浦银国际维持对其“持有”评级。目标价调整至11.4港元,该目标价是基于2.3倍的2025E P/S(市销率)估值。报告同时提示了多项投资风险,包括政策变化、收入增速不及预期以及盈利能力改善不及预期等,建议投资者审慎评估。

财务预测与市场对比

未来收入与盈利预测

浦银国际对平安好医生未来的财务表现进行了预测。预计公司2024年营业收入将同比下降5.2%至人民币44.29亿元,但随后将在2025年和2026年分别实现10.0%和15.9%的同比增长,达到人民币48.74亿元和人民币56.50亿元。在盈利方面,归母净利润预计在2024年转正至人民币1.57亿元,并在2025年和2026年进一步增长至人民币2.52亿元和人民币4.00亿元。这些预测反映了公司在收入结构调整和费用控制下的盈利改善趋势。

估值对比与情景分析

在港股互联网医疗行业中,平安好医生2024E P/S为2.1倍,高于同业的京东健康(1.1倍)和阿里健康(1.4倍)。然而,平安好医生2024E收入同比变动预测为-5.2%,低于京东健康(8%)和阿里健康(16%),这表明其在收入增长方面仍面临挑战。浦银国际还提供了情景假设分析:在乐观情景下(20%概率),若支持性政策密集出台、线下医疗资源合作超预期、医保接入加速,目标价可达14.0港元;而在悲观情景下(20%概率),若互联网医疗监管趋严、线下医疗资源开拓竞争激烈、医保接入缓慢,目标价可能降至7.0港元。

总结

平安好医生在2024年上半年实现了超出市场预期的扭亏为盈,归母净利润和经调整净利润均转正,主要得益于公司期间费用率的显著优化和精细化运营。尽管总收入同比下降6%,但通过战略调整,C端业务占比已大幅降低至13%,F端和B端业务则展现出稳健和强劲的增长势头,推动收入结构持续优化,并使公司收入接近重回正增长。浦银国际维持对平安好医生的“持有”评级,并将目标价调整至11.4港元,建议投资者密切关注公司收入恢复正增长的具体时点以及在数字化和AI赋能下利润率的进一步改善空间。

微信扫一扫-立即使用

微信扫一扫-立即使用