中心思想

1H24业绩承压与高基数影响

公司在2024年上半年(1H24)面临业绩压力,实现收入34.48亿元,同比下降8.4%;归母净利润3.82亿元,同比下降25.95%。这一下滑主要受去年同期消化道及呼吸系统用药市场需求激增带来的高基数效应影响。尽管如此,公司第二季度(2Q24)收入环比表现良好,同比降幅收窄至0.6%,显示出高基数影响正逐步消化。

战略转型与增长动力

面对短期挑战,公司积极推进“大品牌大品种工程”,该系列产品在1H24贡献了20.0亿元收入,占总营收的58%。同时,新培育的梯队产品如“康恩贝”蛋白粉系列和“金康灵力”氢溴酸加兰他敏片实现快速放量,健康食品业务通过品类拓展和渠道布局实现超3亿元收入,增速超10%。中药材与中药饮片业务更是实现41.03%的显著增长,显示出公司在核心业务聚焦和新增长点培育方面的成效,为下半年恢复性增长奠定基础。

主要内容

业绩简评

- 1H24财务表现: 公司上半年实现收入34.48亿元,同比下降8.4%;归母净利润3.82亿元,同比下降25.95%;扣非归母净利润3.36亿元,同比下降19.02%。

- 2Q24单季度表现: 第二季度实现收入16.24亿元,同比下降0.6%;归母净利润1.66亿元,同比下降28.37%;扣非归母净利润1.35亿元,同比下降11.11%。

经营分析

同期高基数影响逐渐消化,环比表现良好

- 高基数效应: 1H24收入同比下降主要由于上年同期消化道及呼吸系统用药市场需求激增导致的高基数。

- 环比改善: 公司收入环比去年下半年增长16.18%,显示出经营状况的积极改善。

- 中药大健康核心业务: 该业务实现收入22.41亿元,同比下降12.78%,但环比增长13.63%,表明其在消化高基数影响后呈现恢复态势。

- 下半年展望: 预计高基数影响消化后,公司下半年有望实现恢复性增长。

继续推进大品牌大品种工程,新培育产品快速放量

- 大品牌大品种贡献: 1H24公司大品牌大品种系列产品实现收入20.0亿元,占公司营收比重达58%。

- 新培育产品增长: 尽管部分品种受高基数影响,但新培育的梯队产品表现良好,例如“康恩贝”蛋白粉系列和“金康灵力”氢溴酸加兰他敏片收入同比增速较快。

- 健康食品业务: “康恩贝”健康食品通过新品类拓展和新渠道布局,销售收入超过3亿元,同比增速超过10%。

- 中药材与中药饮片业务: 该业务实现收入5.58亿元,同比增长41.03%,主要得益于大学饮片公司加大医院市场拓展,扩大销售区域,新增客户和存量客户市场均有较大增量。

盈利预测、估值与评级

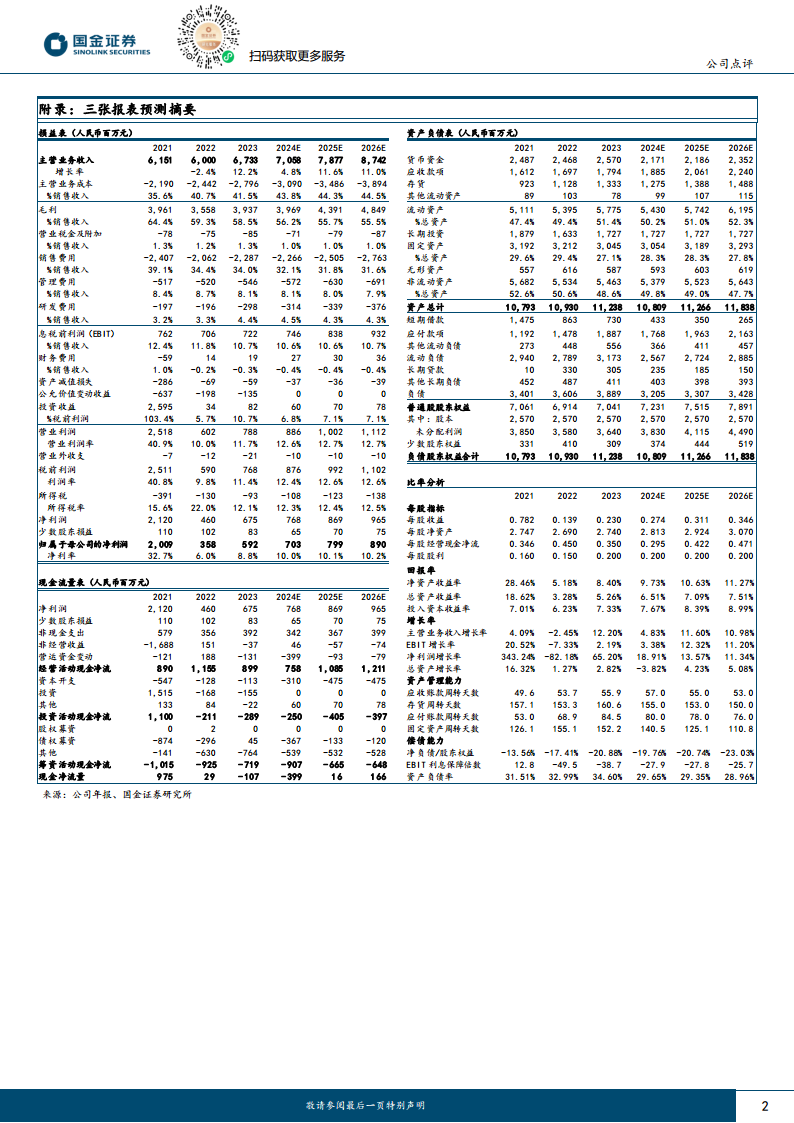

- 收入预测调整: 基于发展现状,公司2024-2026年收入预测由75.99/85.60/94.22亿元下调至70.58/78.77/87.42亿元。

- 归母净利润预测: 预计公司2024-2026年归母净利润分别为7.03/7.99/8.90亿元,分别同比增长19%/14%/11%。

- 每股收益(EPS): 预计EPS分别为0.27/0.31/0.35元。

- 市盈率(PE): 现价对应PE分别为15/13/12倍。

- 评级: 维持“增持”评级,看好公司长期发展前景。

风险提示

- 行业监管政策力度加强风险。

- 公司产品成本提高风险。

- 产品销售不及预期风险。

总结

2024年上半年,公司业绩受高基数效应影响出现短期下滑,但第二季度收入环比改善,显示出高基数影响正逐步消化。公司通过聚焦主业,积极推进“大品牌大品种工程”,并成功培育新增长点,如健康食品和中药材与中药饮片业务均实现显著增长。尽管盈利预测有所下调,但分析师仍看好公司长期发展前景,维持“增持”评级,预计下半年将实现恢复性增长。然而,投资者仍需关注行业监管、成本控制及产品销售等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用