中心思想

产品换挡期承压与创新转型

健康元(600380.SH)目前正处于产品换挡期,受左沙丁胺醇中选第九批国家集采影响,2024年上半年业绩略有承压。尽管面临短期挑战,公司通过“创新药+高壁垒复杂制剂”双轮驱动战略,稳步推进创新转型,为未来业绩增长奠定基础。

维持“买入”评级与未来增长展望

基于左沙集采带来的负面影响,开源证券下调了健康元2024-2026年的归母净利润预测,但鉴于公司在吸入制剂领域的领先地位、创新药的研发进展以及高壁垒制剂的上市预期,维持“买入”评级。预计随着集采负面影响出清及新品种放量,公司价值属性将进一步凸显。

主要内容

产品换挡期业绩略微承压,创新转型稳步推进,维持“买入”评级

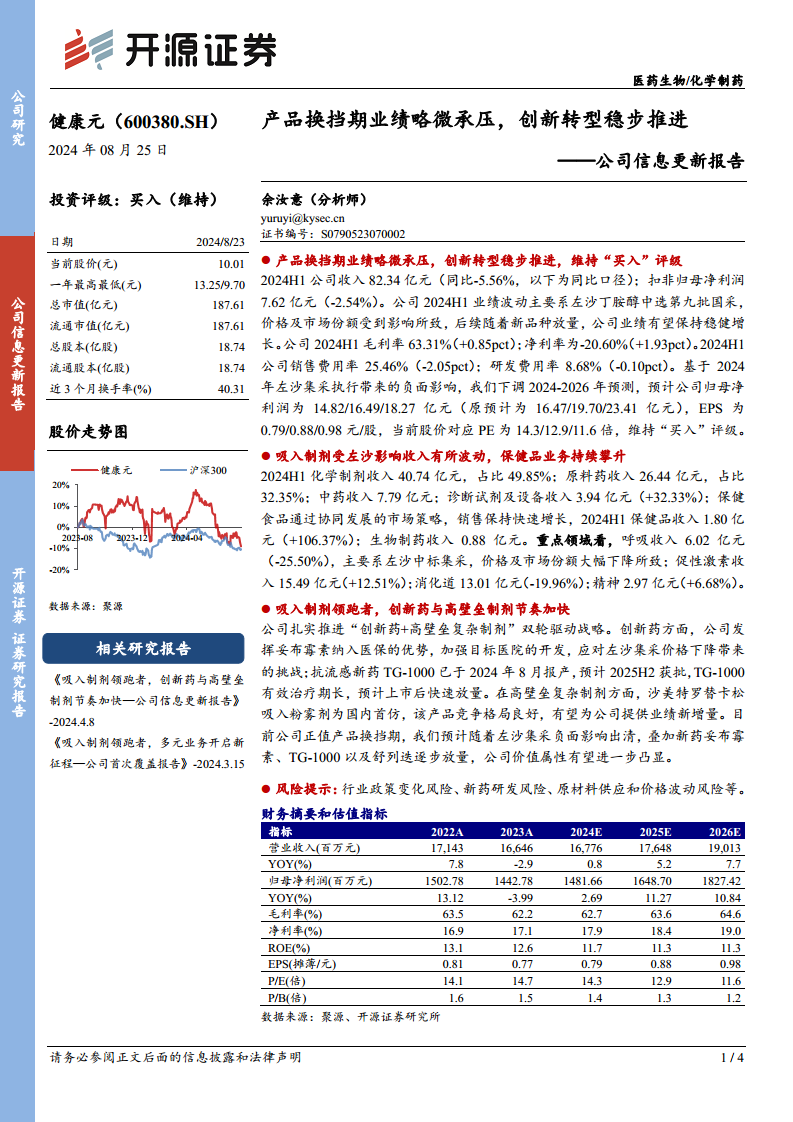

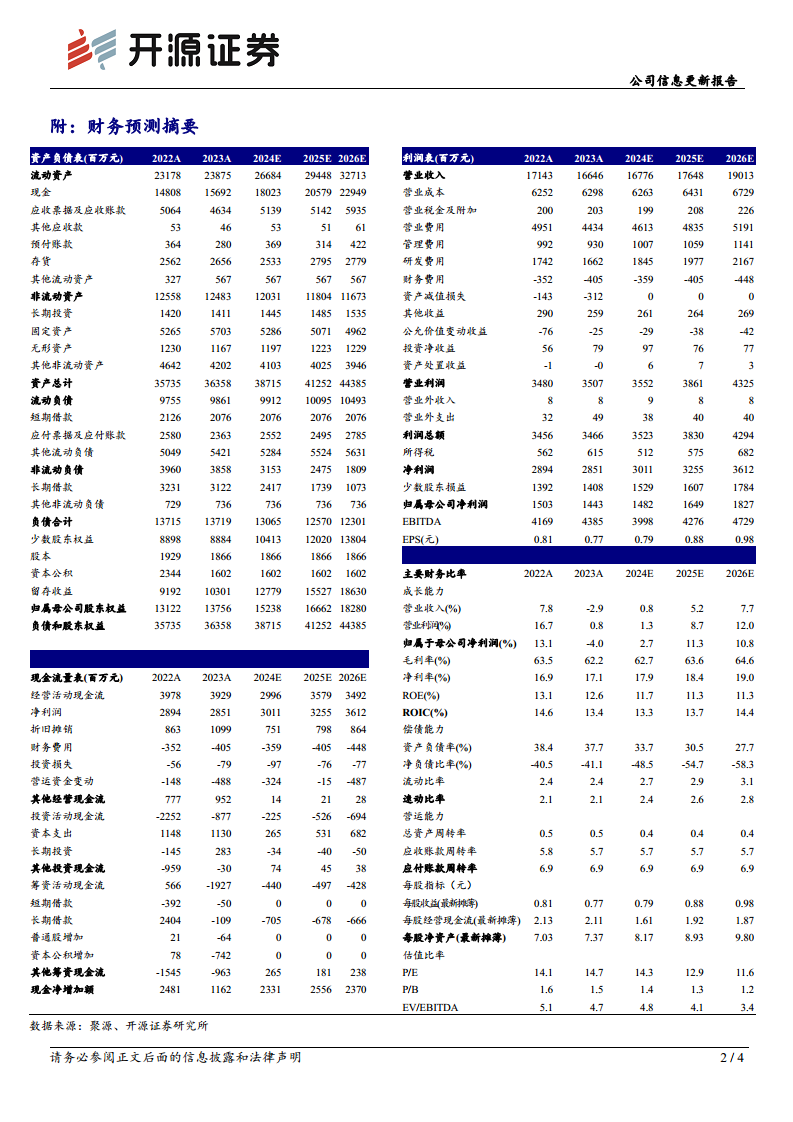

2024年上半年,健康元实现收入82.34亿元,同比下降5.56%;扣非归母净利润7.62亿元,同比下降2.54%。业绩波动主要源于左沙丁胺醇中选第九批国家集采,导致其价格和市场份额受到影响。在此期间,公司毛利率提升0.85个百分点至63.31%,净利率提升1.93个百分点至-20.60%。销售费用率和研发费用率均有所下降,分别为25.46%(-2.05pct)和8.68%(-0.10pct)。鉴于左沙集采的负面影响,开源证券将2024-2026年归母净利润预测下调至14.82亿元、16.49亿元和18.27亿元,对应EPS分别为0.79元/股、0.88元/股和0.98元/股,但仍维持“买入”评级。

吸入制剂受左沙影响收入有所波动,保健品业务持续攀升

2024年上半年,公司各项业务收入结构如下:化学制剂收入40.74亿元,占比49.85%;原料药收入26.44亿元,占比32.35%;中药收入7.79亿元;诊断试剂及设备收入3.94亿元,同比增长32.33%。值得注意的是,保健食品业务通过协同发展策略,实现快速增长,收入达1.80亿元,同比增长106.37%。生物制药收入为0.88亿元。在重点治疗领域,呼吸领域收入6.02亿元,同比下降25.50%,主要系左沙集采所致;促性激素收入15.49亿元,同比增长12.51%;消化道收入13.01亿元,同比下降19.96%;精神领域收入2.97亿元,同比增长6.68%。

吸入制剂领跑者,创新药与高壁垒制剂节奏加快

健康元坚定推进“创新药+高壁垒复杂制剂”双轮驱动战略。在创新药方面,公司充分利用妥布霉素纳入医保的优势,积极拓展目标医院市场,以应对左沙集采带来的挑战。抗流感新药TG-1000已于2024年8月报产,预计2025年下半年获批上市,其有效治疗期长,有望在上市后实现快速放量。在高壁垒复杂制剂方面,沙美特罗替卡松吸入粉雾剂作为国内首仿产品,市场竞争格局良好,预计将为公司贡献新的业绩增长点。公司目前正处于产品换挡期,随着左沙集采负面影响的逐步出清,以及妥布霉素、TG-1000和舒列迭等新药的陆续放量,公司未来的价值属性有望进一步凸显。

总结

健康元在2024年上半年受左沙丁胺醇集采影响,业绩短期承压,但公司通过积极的创新转型和“创新药+高壁垒复杂制剂”双轮驱动战略,展现出应对市场变化的韧性。尽管短期业绩波动导致盈利预测下调,但公司在吸入制剂领域的领先地位、创新药TG-1000的报产以及高壁垒制剂的上市预期,为其中长期增长提供了坚实支撑。随着产品结构的优化和新品的逐步放量,健康元有望克服当前挑战,实现稳健增长,其投资价值值得持续关注。

微信扫一扫-立即使用

微信扫一扫-立即使用