中心思想

业绩稳健增长与种植业务驱动

通策医疗在2024年上半年实现了营收和归母净利润的稳健增长,其中种植业务表现尤为突出,成为公司业绩增长的主要驱动力。尽管部分高价值可选消费业务(如正畸和儿科)以及三大总院的收入有所下滑,但公司整体运营保持良好态势。

长期发展潜力与投资评级

报告维持了对通策医疗的“买入”评级,并对其未来盈利能力持乐观态度。公司通过“总院+分院”模式持续扩张,并预计在未来几年内归母净利润将持续增长,显示出其在口腔医疗服务市场的长期发展潜力和投资价值。

主要内容

2024上半年业绩概览与业务结构分析

- 整体财务表现: 2024年上半年,通策医疗实现营业收入14.11亿元,同比增长3.52%;归母净利润3.1亿元,同比增长1.77%;扣非归母净利润3.06亿元,同比增长4.33%。毛利率为40.83%(同比下降0.53个百分点),净利率为26.06%(同比下降0.26个百分点)。

- 运营规模: 截至上半年,公司旗下拥有84家医疗机构,营业面积超25万平方米,开设牙椅3037台。口腔医疗门诊量达到171万人次,同比增长8.2%。

- 业务板块表现:

- 种植业务: 实现营收2.55亿元,同比增长11.3%,受益于2023年全国种植集采落地,种植量快速增长。

- 修复业务: 实现营收2.22亿元,同比增长2.8%,与种植业务保持同步增长。

- 大综合业务: 收入3.85亿元,同比增长4.2%。

- 正畸业务: 实现收入2.13亿元,同比下降4.7%。

- 儿科业务: 实现收入2.4亿元,同比下降1.1%。正畸和儿科业务受单价高及消费能力等因素影响有所下滑。

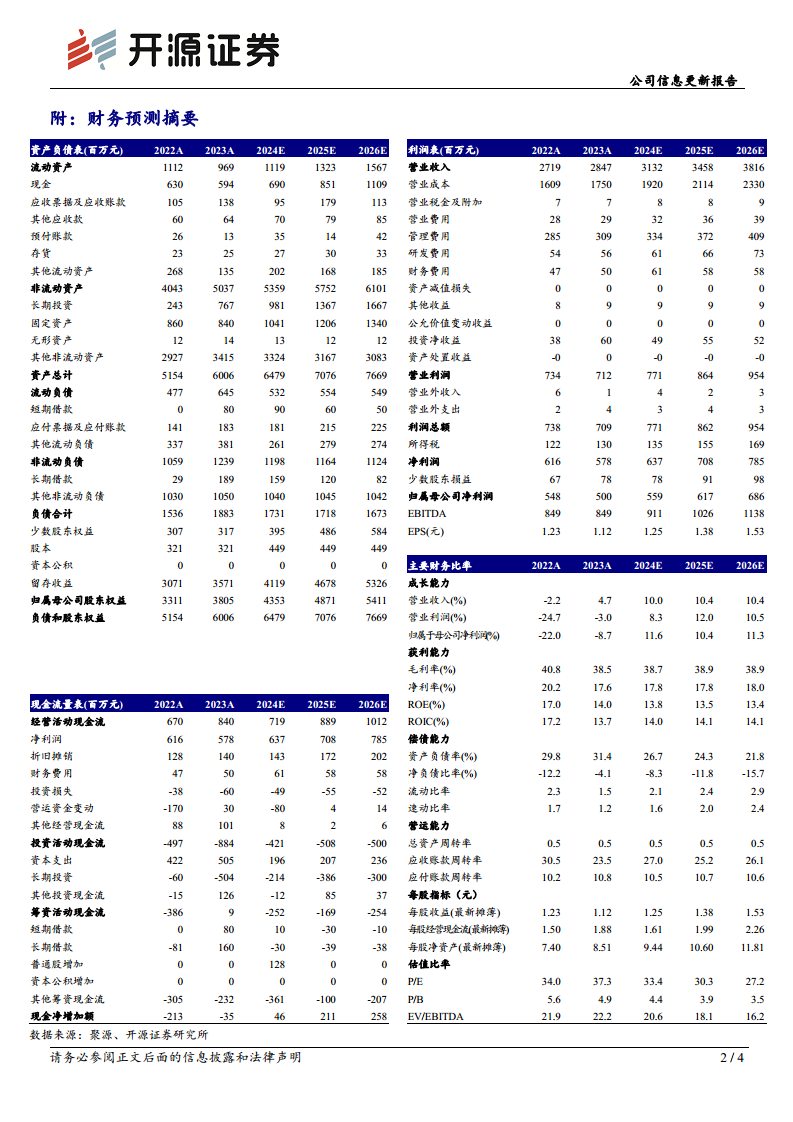

- 盈利预测与估值: 报告维持公司2024-2026年归母净利润预测分别为5.59亿元、6.17亿元和6.86亿元,当前股价对应PE分别为33.4倍、30.3倍和27.2倍。

运营模式与财务费用变动

- “总院+分院”模式: 公司持续坚持“总院+分院”的发展模式,各蒲公英医院建设和运营情况良好。上半年,公司由杭口城西区域集团裂变出杭口未来科技城二级区域集团,进一步提升了区域总院的支援能力。

- 三大总院表现: 2024年上半年,公司三大总院(杭口平海总院、杭口城西总院、宁口总院)实现收入5.44亿元,同比下降5.98%;净利润2.77亿元,同比下降7.16%。

- 费用率分析: 上半年销售费用率为0.99%(同比上升0.1个百分点),管理费用率为9.6%(同比上升0.07个百分点),财务费用率为1.61%(同比上升0.57个百分点)。

- 风险提示: 报告提示了医疗风险、竞争风险和声誉风险等潜在风险。

总结

通策医疗在2024年上半年展现出稳健的业绩增长,营业收入和归母净利润均实现同比提升。其中,种植业务在全国集采政策落地后实现快速放量,成为核心增长点。尽管正畸和儿科等高价值可选消费业务以及三大总院的收入有所承压,但公司通过“总院+分院”的扩张模式,持续优化区域支援能力。报告维持“买入”评级,并对公司未来三年的盈利能力持积极预期,预计归母净利润将持续增长,显示出其在口腔医疗服务领域的长期投资价值。同时,报告也提示了医疗、竞争和声誉等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用