中心思想

业绩强劲增长,双轮驱动战略成效显著

三星医疗在2024年上半年展现出强劲的财务表现,实现营收69.97亿元,同比增长26.11%;归母净利润11.50亿元,同比增长32.23%。这主要得益于其“智能配用电”和“医疗服务”两大核心业务板块的协同发展。公司通过深化本地化经营和积极拓展海外市场,在配用电领域取得了显著突破;同时,医疗服务业务也通过持续的连锁布局实现了快速增长,净利率显著提升。

海外市场拓展与盈利能力优化

报告期内,公司智能配用电业务的海外市场拓展成果丰硕,海外累计在手订单同比增长40.47%,并成功中标希腊和墨西哥等地的重大项目,标志着其在欧洲和美洲市场的初步突破。此外,公司整体毛利率和净利率均有显著提升,显示出其在成本控制和盈利能力方面的优化。尽管销售、研发和财务费用有所增加,但核心业务的盈利能力增强有效支撑了整体业绩的增长。

主要内容

公司2024年半年度业绩概览

- 整体财务表现: 2024年上半年,公司实现营业收入69.97亿元,同比大幅增长26.11%;归属于上市公司股东的净利润达到11.50亿元,同比显著增长32.23%;扣除非经常性损益的净利润为10.78亿元,同比亦增长32.13%。

- 第二季度表现: 单独看第二季度,公司收入为39.73亿元,同比增长20.37%,环比增长31.34%;归母净利润7.86亿元,同比增长30.92%,环比增长115.72%;扣非净利润7.03亿元,同比增长27.73%,环比增长87.32%。

盈利能力分析

- 毛利率与净利率提升: 2024年上半年综合毛利率为34.61%,同比提升3.49个百分点;净利率为14.69%,同比提升0.76个百分点。其中,第二季度综合毛利率高达37.21%,同比提升5.63个百分点,环比提升6.00个百分点;净利率为19.81%,同比提升1.69个百分点,环比提升7.83个百分点,显示出盈利能力的显著增强。

- 期间费用率变动: 销售、管理、研发、财务费用率分别为6.98%、5.86%、3.97%、0.77%,同比分别增加0.92、-0.01、0.18、1.85个百分点,期间费用率合计同比增加2.94个百分点。财务费用率提升较多,主要由于2023年上半年有汇兑收益0.69亿元,而2024年上半年则出现汇兑损失0.41亿元。公司加大市场开拓和新产品研发投入,导致销售和研发费用率有所增加。

智能配电业务:海外市场拓展与本地化深化

- 业务收入与利润: 2024年上半年,智能配用电业务实现收入53.80亿元,同比增长26.28%;实现净利润9.71亿元,同比增长27.37%;净利率为18.05%,同比提升0.43个百分点。

- 在手订单情况: 截至报告期末,公司累计在手订单达148.94亿元,同比增长25.74%。其中,海外累计在手订单62.20亿元,同比大幅增长40.47%;国内累计在手订单86.75亿元,同比增长16.94%。

- 本地化经营战略: 公司持续推动用电业务的本地化经营,已在巴西、印尼、波兰、德国、墨西哥设立五大海外生产基地,海外产能占比约50%。上半年,依托德国工厂在德国市场取得进展,获得小批量订单。

- 海外市场突破: 在2023年中东环网柜首次突破的基础上,2024年成功中标希腊4.66亿元变压器项目,实现了在欧洲市场的配电首单。近期,又中标墨西哥0.79亿元配电变压器项目,在美洲市场取得突破。

医疗服务业务:业绩增长与连锁布局

- 业务收入与利润: 2024年上半年,医疗服务业务实现收入16.13亿元,同比增长26.53%。其中,康复医疗业务收入8.14亿元,同比增长36.54%;综合及其他医疗业务收入7.98亿元,同比增长17.71%。医疗服务板块实现净利润1.83亿元,同比大幅增长60.22%;净利率为11.36%,同比提升2.39个百分点。

- 医院网络扩张: 截至报告期末,公司下属医院已达34家,其中康复医院28家,报告期内新增6家,总床位数已超过一万张,持续推进连锁化布局。

投资建议与未来展望

- 双轮驱动前景: 展望未来,公司在配用电与医疗服务业务的双轮驱动下,业绩有望持续实现较快增长。

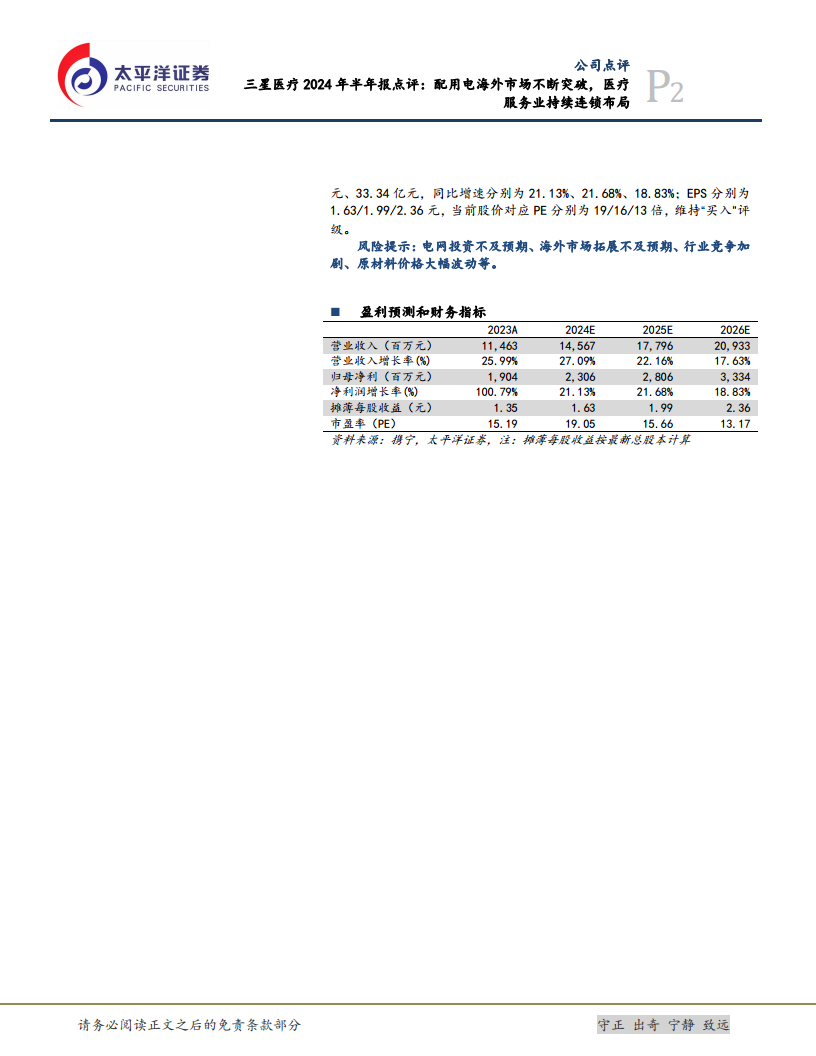

- 盈利预测: 预计2024-2026年,公司营收分别为145.67亿元、177.96亿元、209.33亿元,同比增速分别为27.09%、22.16%、17.63%;归母净利润分别为23.06亿元、28.06亿元、33.34亿元,同比增速分别为21.13%、21.68%、18.83%。

- 投资评级: 当前股价对应2024-2026年PE分别为19/16/13倍,维持“买入”评级。

- 风险提示: 电网投资不及预期、海外市场拓展不及预期、行业竞争加剧、原材料价格大幅波动等。

总结

三星医疗2024年半年报显示,公司业绩略超预期,营收和归母净利润均实现超过26%的同比高增长。这一强劲表现得益于其智能配用电和医疗服务两大核心业务的协同发展。在智能配用电板块,公司通过深化本地化经营和积极拓展海外市场,海外订单大幅增长40.47%,并在欧洲和美洲市场取得重要突破。医疗服务板块也通过持续的连锁布局实现了快速增长,康复医疗业务表现尤为突出,医院数量和床位数持续扩张。公司整体盈利能力显著提升,毛利率和净利率均有明显改善。太平洋证券维持对三星医疗的“买入”评级,并预计未来几年公司业绩将继续保持较快增长,但需关注电网投资、海外市场拓展、行业竞争及原材料价格波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用