中心思想

业绩稳健增长与业务多元驱动

苑东生物在2024年上半年展现出稳健的财务增长,营收和归母净利润均实现双位数增长,尤其在第二季度营收增速显著。公司通过持续推进原料药制剂一体化战略,成功驱动了化学制剂、原料药和CMO/CDMO等核心业务板块的高速发展,显示出其在医药制造领域的强大执行力和市场竞争力。

麻醉领域深耕与国际化战略

公司在麻醉镇痛领域拥有丰富的产品管线和在研项目,多款新获批和在研品种具有良好的市场前景,有望成为未来业绩增长的重要驱动力。同时,首个制剂国际化产品盐酸纳美芬注射液获得FDA批准,标志着公司国际化战略取得突破,为长期发展打开了新的增长空间。

主要内容

2024年半年度业绩概览

营收与利润表现

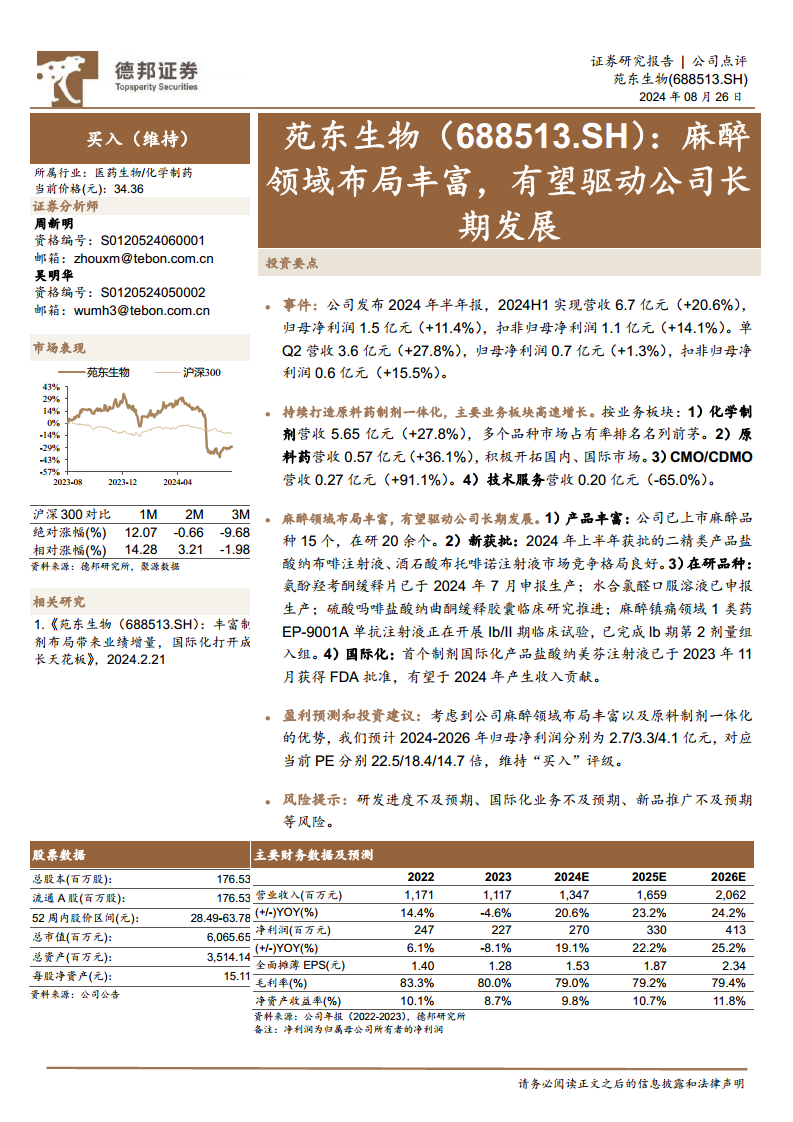

2024年上半年,苑东生物实现营业收入6.7亿元,同比增长20.6%。归属于母公司股东的净利润为1.5亿元,同比增长11.4%;扣除非经常性损益后的归母净利润为1.1亿元,同比增长14.1%。这些数据显示公司整体经营状况良好,盈利能力持续提升。

单季度业绩分析

在2024年第二季度,公司营收达到3.6亿元,同比增长27.8%,增速较上半年整体表现更为强劲。单季度归母净利润为0.7亿元,同比增长1.3%;扣非归母净利润为0.6亿元,同比增长15.5%。第二季度的营收加速增长和扣非净利润的显著提升,反映出公司业务扩张的良好势头。

核心业务板块发展态势

化学制剂业务

化学制剂业务是公司营收的主要来源,上半年实现营收5.65亿元,同比增长27.8%。报告指出,公司多个化学制剂品种的市场占有率名列前茅,显示其在细分市场的领先地位和产品竞争力。

原料药业务

原料药业务营收0.57亿元,同比增长36.1%。公司积极开拓国内和国际市场,原料药业务的快速增长为制剂业务提供了坚实的基础,并有助于提升整体产业链的协同效应。

CMO/CDMO与技术服务

CMO/CDMO(合同研发生产组织/合同定制研发生产组织)业务表现尤为突出,营收达到0.27亿元,同比增长91.1%,显示出该业务板块的巨大增长潜力。技术服务营收为0.20亿元,同比下降65.0%,这可能与特定项目周期或战略调整有关。

麻醉领域布局与增长潜力

产品管线与新批品种

公司在麻醉领域布局深厚,已上市麻醉品种达15个,另有20余个在研品种。2024年上半年,公司新获批的二精类产品盐酸纳布啡注射液和酒石酸布托啡诺注射液,因其良好的市场竞争格局,有望为公司带来新的增长点。

在研项目进展

多个在研麻醉镇痛品种进展顺利:氨酚羟考酮缓释片已于2024年7月申报生产;水合氯醛口服溶液已申报生产;硫酸吗啡盐酸纳曲酮缓释胶囊的临床研究正在推进中。此外,麻醉镇痛领域1类新药EP-9001A单抗注射液正在开展Ib/II期临床试验,并已完成Ib期第2剂量组入组,预示着未来创新药的潜力。

国际化战略突破

苑东生物的国际化战略取得重要进展,首个制剂国际化产品盐酸纳美芬注射液已于2023年11月获得美国FDA批准,预计将在2024年开始贡献收入,这将是公司拓展海外市场的重要里程碑。

盈利预测与投资评级

财务预测

基于公司在麻醉领域的丰富布局以及原料制剂一体化的优势,分析师预计苑东生物2024年至2026年的归母净利润将分别达到2.7亿元、3.3亿元和4.1亿元。对应的当前市盈率(PE)分别为22.5倍、18.4倍和14.7倍。

投资建议与风险提示

鉴于公司的增长潜力和估值水平,分析师维持对苑东生物的“买入”评级。同时,报告也提示了潜在风险,包括研发进度不及预期、国际化业务不及预期以及新品推广不及预期等。

财务数据分析

关键财务指标

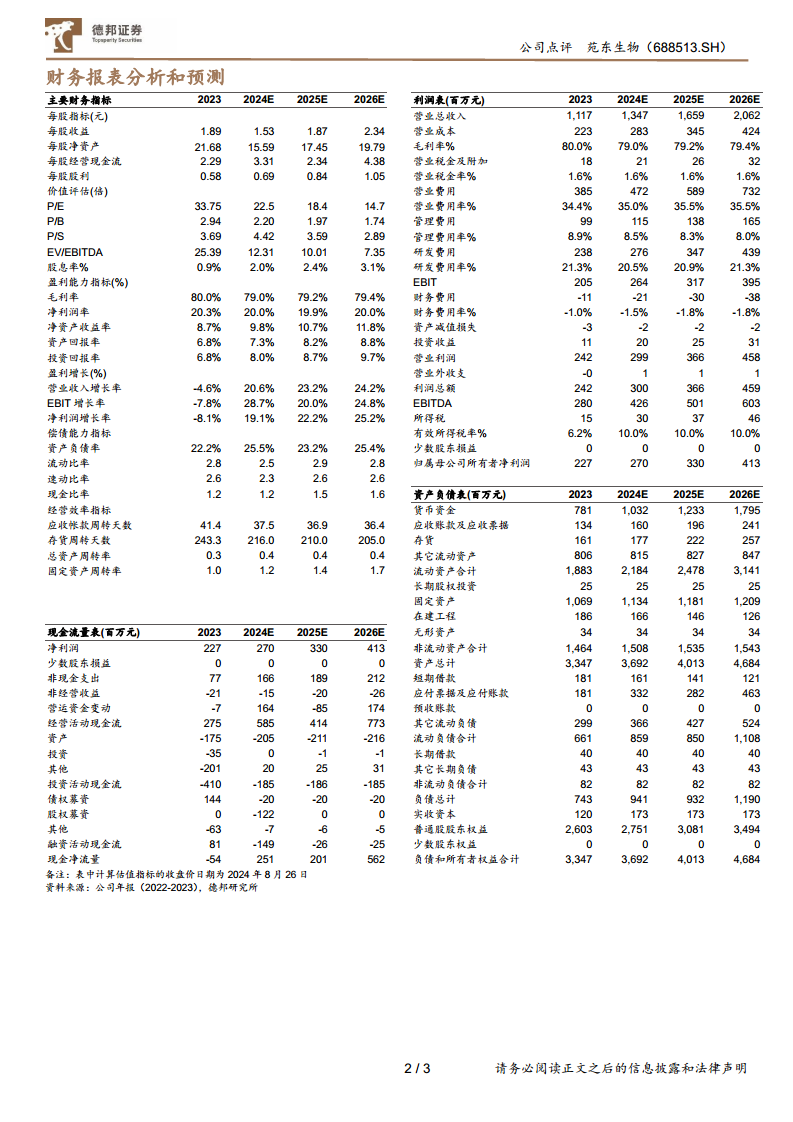

根据财务预测,公司营业收入预计将从2023年的11.17亿元增长至2026年的20.62亿元,年复合增长率显著。归母净利润预计从2023年的2.27亿元增长至2026年的4.13亿元。毛利率预计在79.0%至79.4%之间保持稳定,净资产收益率(ROE)预计将从2023年的8.7%提升至2026年的11.8%,显示盈利能力的持续改善。

盈利能力与偿债能力

公司盈利能力指标如毛利率和净利润率预计将保持在较高水平。资产负债率预计在22.2%至25.5%之间波动,流动比率和速动比率均保持在2.3以上,显示公司拥有良好的偿债能力和财务健康状况。经营活动现金流预计在未来几年保持强劲,为公司的运营和发展提供充足的资金支持。

总结

苑东生物在2024年上半年实现了营收和净利润的稳健增长,其原料药制剂一体化战略成效显著,驱动了核心业务板块的高速发展。公司在麻醉镇痛领域的深厚布局,包括丰富的产品管线、新获批品种以及多个在研项目,为未来的业绩增长奠定了坚实基础。特别是盐酸纳美芬注射液获得FDA批准,标志着公司国际化战略的重大突破,有望为公司打开更广阔的增长空间。尽管存在研发、国际化和新品推广等风险,但基于其强劲的增长势头和战略布局,分析师维持“买入”评级,并预计未来几年公司盈利将持续提升。

微信扫一扫-立即使用

微信扫一扫-立即使用