中心思想

业绩超预期增长,创新驱动与国际化战略显成效

恒瑞医药2024年上半年业绩表现强劲,营业收入和归母净利润分别实现21.8%和48.7%的同比增长,远超市场预期。这一显著增长主要得益于公司持续的创新转型战略,特别是创新药业务的快速发展以及对外授权收入的大幅贡献。公司在研发上的持续高投入,使得多款创新药进入医保后可及性提高,实现了收入的快速增长。

对外授权收入与全球合作开启新篇章

报告期内,恒瑞医药确认了来自Merck Healthcare的1.6亿欧元对外许可首付款,成为业绩增长的新动力,这不仅体现了公司创新能力获得国际药企的认可,也预示着其国际化战略进入了新的阶段。此外,公司通过与美国Hercules公司达成约60亿美元的GLP-1类创新药非中国区权益授权协议,并积极推进多个海外临床试验及ADC产品获得美国FDA快速通道资格,多途径地加速了药物出海进程,为未来业绩发展奠定了坚实基础。

主要内容

2024年半年报业绩概览

营收与利润显著增长

恒瑞医药于2024年8月26日发布半年报,报告期内实现营业收入136.0亿元,同比增长21.8%。归属于母公司股东的净利润达到34.3亿元,同比大幅增长48.7%。扣除非经常性损益后的归母净利润为34.9亿元,同比增幅高达55.6%,业绩表现超出此前市场预期。

创新药业务表现亮眼

在整体业绩增长中,创新药业务发挥了关键作用。2024年上半年,公司创新药业务实现收入66.12亿元,同比增长33%。尽管仿制药业务收入受集采影响略有下滑,但创新药的强劲增长有效对冲了这一影响,并成为公司业绩增长的主要驱动力。

创新转型与研发投入

持续加大研发投入,创新药成果显著

恒瑞医药持续加大创新研发投入,2024年上半年研发投入总额达38.60亿元。其中,费用化研发投入为30.38亿元,同比增长30.3%。高强度的研发投入带来了丰硕成果,瑞维鲁胺、达尔西利、恒格列净等创新产品在进入医保目录后,市场可及性显著提高,从而实现了收入的快速增长,充分体现了公司在创新药领域的深耕细作。

对外授权收入贡献业绩增长

报告期内,公司确认了来自Merck Healthcare的1.6亿欧元(约合人民币12.5亿元)对外许可首付款为收入,这笔大额收入成为公司业绩增长的新动力。这不仅直接提升了当期利润,更重要的是,它标志着恒瑞医药的创新能力得到了国际大型药企的广泛认可,为其未来的国际合作和市场拓展奠定了良好基础。

国际化战略与药物出海

多途径推进全球市场布局

恒瑞医药正稳步推进其国际化战略,通过多种途径实现药物出海。2024年上半年,公司将GLP-1类创新药HRS-7535、HRS9531、HRS-4729的非中国区权益独家许可给美国Hercules公司,总协议金额高达约60亿美元,同时恒瑞医药还取得了Hercules公司19.9%的股权。这一重大合作不仅带来了潜在的巨额收益,也为公司创新药走向全球市场开辟了新路径。

重点产品获得国际认可

除了对外授权合作,恒瑞医药还积极开展多个海外临床试验。2024年上半年,公司有三款ADC(抗体偶联药物)产品获得了美国FDA授予的快速通道资格。快速通道资格旨在加速创新药物的开发和审评,以满足严重疾病的未满足医疗需求,这表明恒瑞医药的创新产品在国际上具有较高的潜力和竞争力。通过合作、自研、许可等多种方式,公司正积极探索国际化及药物出海,以支撑未来的业绩发展。

盈利预测与投资评级

盈利预测上调与估值分析

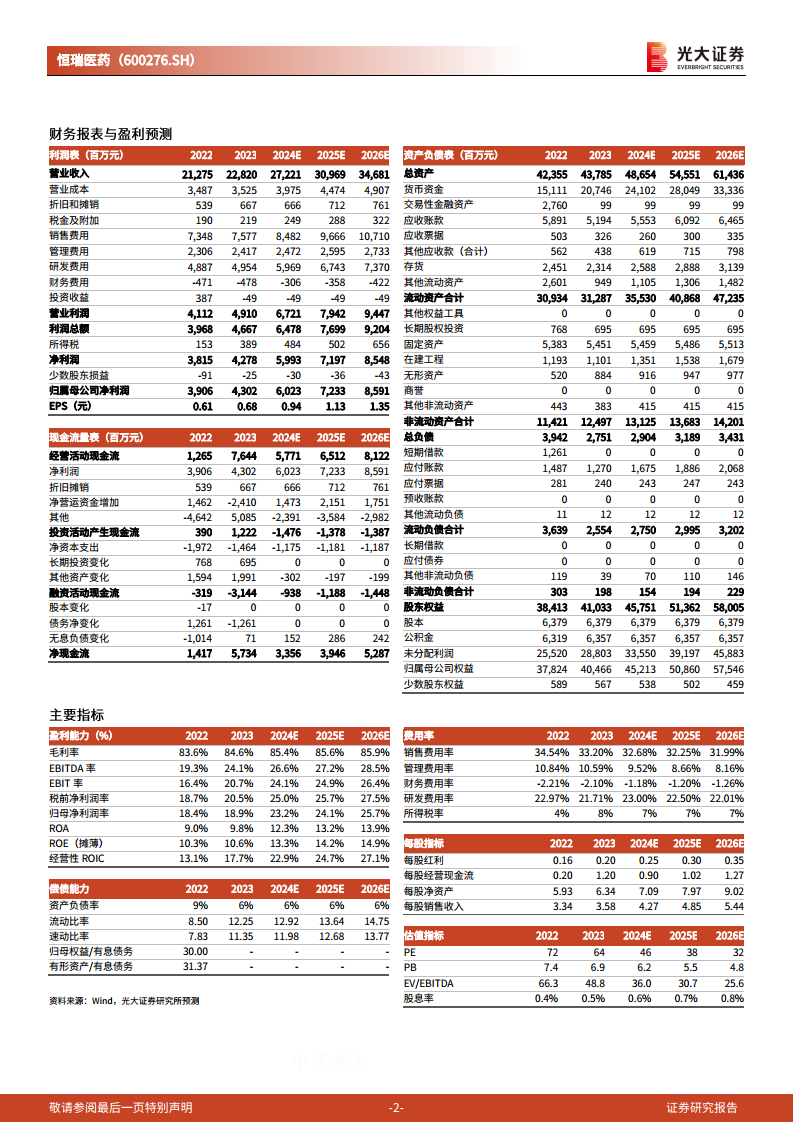

考虑到1.6亿欧元的对外授权许可费已确认为收入,以及与Hercules公司的战略合作,分析师上调了恒瑞医药2024-2026年的归母净利润预测。预计2024年、2025年和2026年的归母净利润将分别达到60.23亿元、72.33亿元和85.91亿元,较此前预测分别上调了16.6%、16.3%和15.3%。当前股价(43.62元)对应的PE分别为46倍、38倍和32倍。

维持“增持”评级

基于公司作为我国创新药龙头企业的地位、强劲的业绩增长、持续的创新投入以及日益明朗的国际化前景,分析师维持对恒瑞医药的“增持”评级。同时,报告也提示了创新药研发失败和销售低于预期的风险。

总结

恒瑞医药2024年上半年业绩表现出色,营业收入和归母净利润分别实现21.8%和48.7%的同比增长,主要得益于创新药业务的强劲增长和对外授权收入的显著贡献。公司持续加大研发投入,多款创新药进入医保后实现快速放量。同时,通过与国际药企的战略合作和积极推进海外临床试验,恒瑞医药的国际化战略取得重要进展,特别是与Hercules公司达成的60亿美元GLP-1类创新药授权协议以及多款ADC产品获得FDA快速通道资格,为公司未来业绩增长和全球市场拓展奠定了坚实基础。鉴于其创新实力和国际化潜力,分析师上调了盈利预测并维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用