中心思想

业绩超预期增长

- 恒瑞医药2024年上半年业绩表现强劲,营业收入达136.01亿元,同比增长21.78%;归母净利润34.32亿元,同比增长48.67%;扣非归母净利润34.90亿元,同比增长55.58%。其中,第二季度业绩增速更为显著,归母净利润同比增长92.94%,扣非归母净利润同比增长100.32%,符合市场预期。

创新与国际化双轮驱动

- 公司业绩增长主要得益于创新药收入的快速增长和国际化战略的显著成效。上半年创新药收入达到66.12亿元,同比增长33%。同时,通过对外许可交易和学术成果国际化,产品出海已成为公司业绩增长的第二引擎。

主要内容

财务表现与核心驱动

- 公司2024年半年报业绩概览

- 2024年上半年,恒瑞医药实现营业收入136.01亿元,同比增长21.78%;归母净利润34.32亿元,同比增长48.67%;扣非归母净利润34.90亿元,同比增长55.58%。

- 2024年第二季度,公司实现营业收入76.03亿元,同比增长33.95%;归母净利润20.63亿元,同比增长92.94%;扣非归母净利润20.50亿元,同比增长100.32%。

创新药研发与国际市场拓展

- 创新成果临床价值凸显,驱动收入增长

- 尽管面临市场竞争加剧、产品降价及准入难度增加等挑战,公司2024年上半年创新药收入仍达到66.12亿元,同比增长33%。

- 报告期内,公司有13个自主研发的创新分子进入临床阶段,药物类型包括小分子化药、抗体、ADC,涉及肿瘤、自免、呼吸、代谢、心血管和影像等多个疾病治疗领域,并持续优化升级现有产品。

- ADC平台取得显著进展,已有12个新型、差异化ADC分子获批临床,其中SHR-A1811(HER2 ADC)、SHR-A1921(TROP2 ADC)、SHR-A1904(CLAUDIN18.2 ADC)三款产品已进入Ⅲ期临床。SHR-A1811已有6项适应症被CDE纳入突破性治疗品种名单,预示未来创新药收入将进一步贡献业绩增量。

- 产品出海取得成效,成为业绩增长第二引擎

- 公司已将收到的Merck Healthcare 1.6亿欧元对外许可首付款确认为收入,有效推动了经营业绩增长。

- 公司将具有自主知识产权的GLP-1类创新药HRS-7535、HRS9531、HRS-4729在全球范围(除大中华区外)的独家权利许可给美国Hercules公司。根据协议,Hercules公司将支付总计1.1亿美元的首付款和近期里程碑款,以及累计不超过2亿美元的临床开发及监管里程碑款和累计不超过57.25亿美元的销售里程碑款,并支付达到实际年净销售额低个位数至低两位数比例的销售提成。恒瑞医药还将取得Hercules公司19.9%的股权。

- 公司已有31项重要研究成果在BMJ、Journal of Clinical Oncology、Cancer Cell、Lancet Oncology等全球顶级期刊发表,累计影响因子达627.1分,国际学术影响力持续提升。

- 投资建议与风险提示

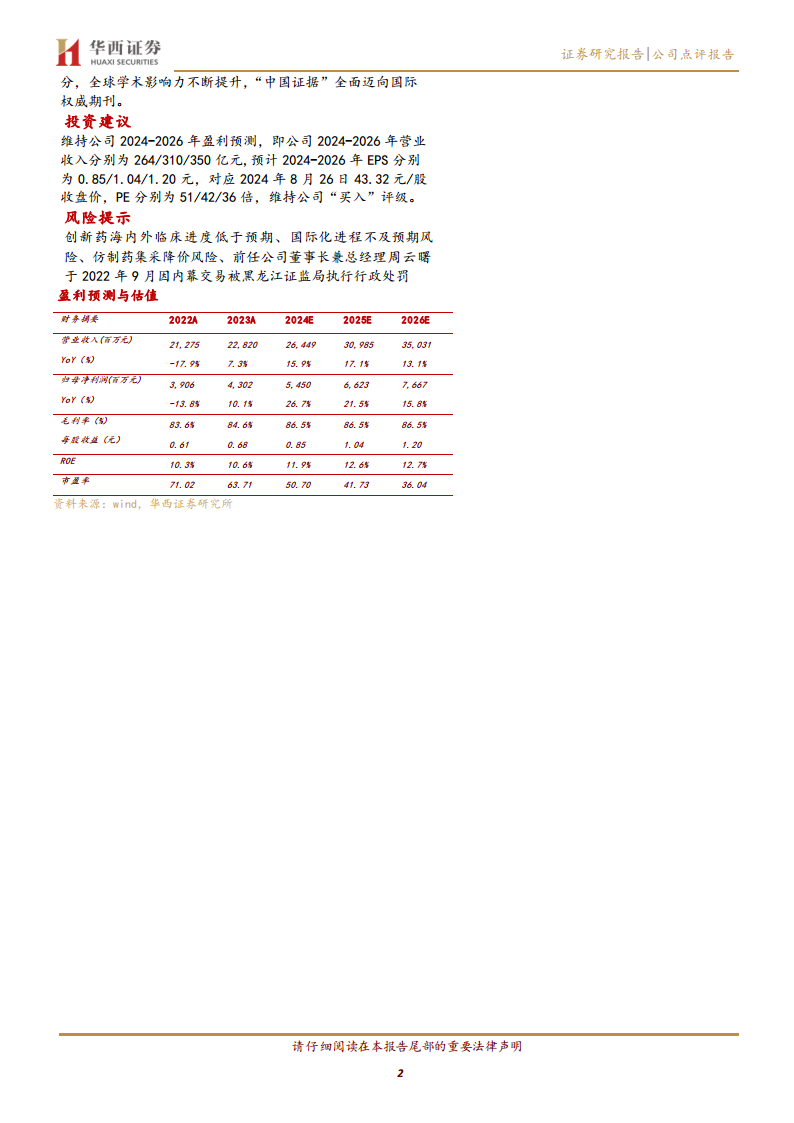

- 华西证券维持恒瑞医药“买入”评级,并维持2024-2026年盈利预测,预计营业收入分别为264/310/350亿元,EPS分别为0.85/1.04/1.20元。

- 主要风险包括创新药海内外临床进度低于预期、国际化进程不及预期、仿制药集采降价以及前任董事长兼总经理的内幕交易行政处罚风险。

总结

恒瑞医药2024年上半年业绩表现亮眼,主要得益于创新药业务的强劲增长和国际化战略的深入推进。公司在创新药研发方面持续投入并取得突破性进展,特别是在ADC平台和多疾病领域管线布局上展现出巨大潜力。同时,通过成功的对外许可交易和提升国际学术影响力,公司有效拓展了海外市场,为未来业绩增长奠定了坚实基础。尽管面临多重风险,但其创新驱动和全球化布局有望持续推动公司业绩稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用