中心思想

业绩强劲增长与业务结构优化

博济医药在2024年上半年实现了显著的业绩增长,营业收入和归母净利润均实现高速增长,其中扣非归母净利润增幅尤为突出,远超预期。这一强劲表现主要得益于其核心临床业务的快速扩张和市场认可度的提升。公司通过持续优化业务结构,将资源聚焦于高增长潜力的临床研究服务领域,并积极布局中药创新药服务,为未来的可持续发展奠定了坚实基础。

战略合作驱动核心竞争力提升

公司通过与博奥晶方签订战略合作协议,成功引入分子本草技术平台,显著强化了其中药创新药研发服务能力。此举不仅巩固了博济医药在中药临床CRO领域的龙头地位,也为其在日益增长的中药创新市场中占据先发优势提供了关键支撑。通过技术赋能和专业化服务能力的提升,公司有望进一步拓展市场份额,提升核心竞争力。

主要内容

2024年半年度业绩概览

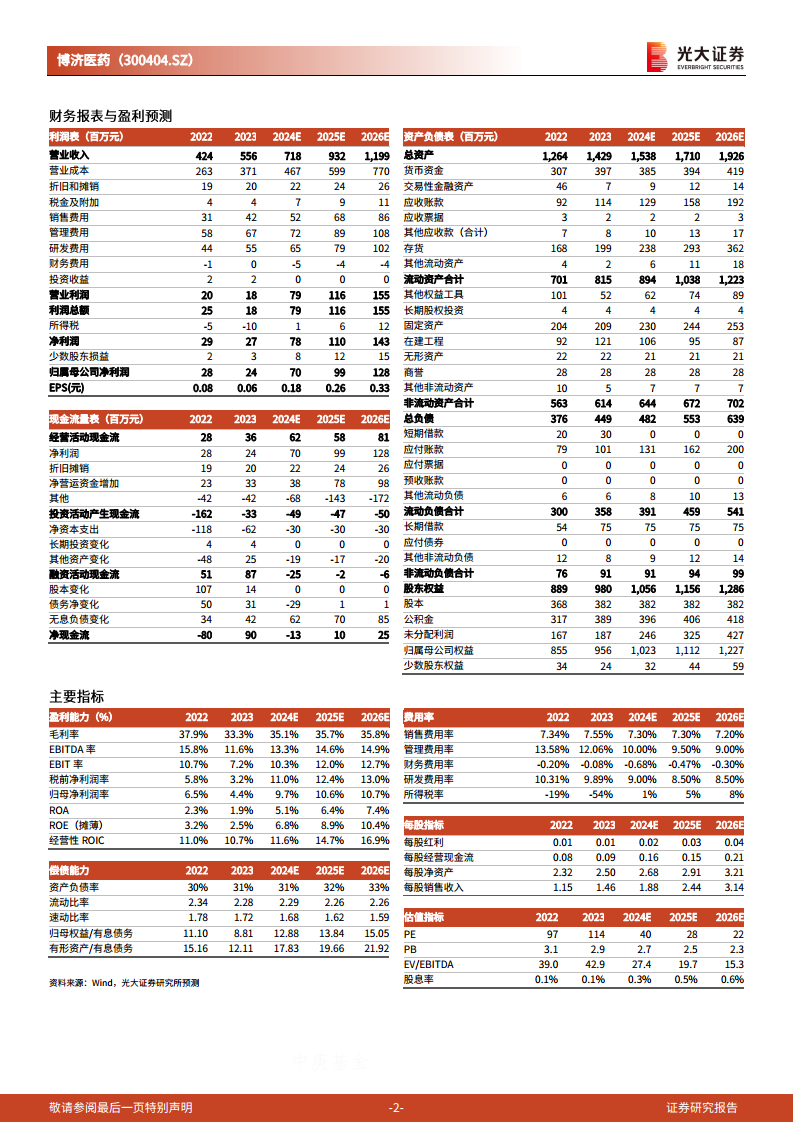

博济医药于2024年上半年发布了亮眼的半年度报告。报告期内,公司实现营业收入3.41亿元,同比增长46.9%;归属于上市公司股东的净利润达到0.30亿元,同比增长71.04%;扣除非经常性损益后归属于上市公司股东的净利润为0.26亿元,同比大幅增长164.08%。这些关键财务指标均符合市场预期,显示出公司强劲的盈利能力和良好的发展态势。

临床业务高速发展与中药服务能力强化

临床研究服务收入与合同额显著增长

2024年上半年,博济医药的临床研究服务收入达到2.71亿元,同比增长56.1%,成为公司业绩增长的主要驱动力。同期,公司新增临床研究服务合同额高达7.19亿元,同比增长60.99%,表明临床业务保持了高速增长的态势。整体来看,24H1公司新增业务合同金额约8.24亿元,同比增长47.52%,其中绝大部分来自于临床业务订单,这充分体现了公司临床业务能力的进一步得到市场认可,发展势头良好。

战略合作赋能中药创新药开发

为进一步提升中药创新药服务能力,博济医药在2024年上半年与博奥晶方签订了战略合作协议。双方将共同构建中药创新药开发能力。博奥晶方所建立的分子本草技术平台,拥有国际超大规模中药分子功能基因表达实验数据库和以逆转疾病通路为核心的中药智能组方高性能计算系统。此次合作有望显著强化博济医药在中药研发服务领域的技术实力,进一步巩固其在中药临床CRO市场的龙头地位,抓住中药创新发展的历史机遇。

财务表现:毛利率承压与费用率改善

毛利率结构性变化分析

2024年上半年,公司整体毛利率为32.61%,同比下滑3.79个百分点,略有承压。具体来看,各项业务的毛利率均有所下降:临床研究服务毛利率为31.24%(同比下滑1.76pp),临床前研究服务毛利率为27.83%(同比下滑6.17pp),其他咨询服务毛利率为49.22%(同比下滑8.58pp),其他业务毛利率为59.31%(同比下滑1.21pp)。这可能反映了市场竞争加剧或成本结构变化带来的影响。

费用控制成效显著

尽管毛利率面临压力,但公司在费用控制方面取得了显著成效。报告期内,销售费用率、管理费用率和研发费用率均有所改善。销售费用率从去年同期的7.79%下降至6.87%;管理费用率从13.52%下降至9.96%;研发费用率从10.09%下降至7.86%。各项费用率的有效控制,使得公司归母净利率在24H1达到8.83%,高于去年同期的7.58%,符合预期,体现了公司精细化管理的成果。

盈利预测、估值与投资评级

未来业绩展望与增长驱动

基于公司在中药创新药研发服务能力的持续加强以及临床业务的快速发展,分析师对博济医药未来的盈利能力持乐观态度。预计公司将继续受益于CRO行业的整体增长和其中药特色服务的差异化优势。

估值分析与评级维持

分析师维持对博济医药2024年至2026年归母净利润的预测,分别为0.70亿元、0.99亿元和1.28亿元。按照当前股价,对应的市盈率(PE)分别为40倍、28倍和22倍。鉴于公司良好的发展前景和持续增长潜力,分析师维持对其“增持”的投资评级。

风险提示

投资者需关注潜在风险,包括研发进度不达预期可能导致业绩增长放缓,以及政策变化可能带来服务价格下降的风险,这些因素可能对公司的经营业绩产生不利影响。

总结

博济医药在2024年上半年展现出强劲的业绩增长势头,营业收入和净利润均实现高速增长,尤其扣非归母净利润增幅显著。公司核心临床业务保持快速发展,新增合同额大幅提升,市场认可度持续增强。同时,通过与博奥晶方的战略合作,公司在中药创新药研发服务领域的核心竞争力得到进一步强化,巩固了其行业领先地位。尽管毛利率略有承压,但公司通过有效的费用控制,成功提升了净利润率。基于其稳健的业务发展、清晰的战略布局以及未来盈利能力的增长潜力,分析师维持对博济医药的“增持”评级。投资者在关注公司发展的同时,也需留意研发进度和政策变化带来的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用