中心思想

业绩强劲增长与商业化加速

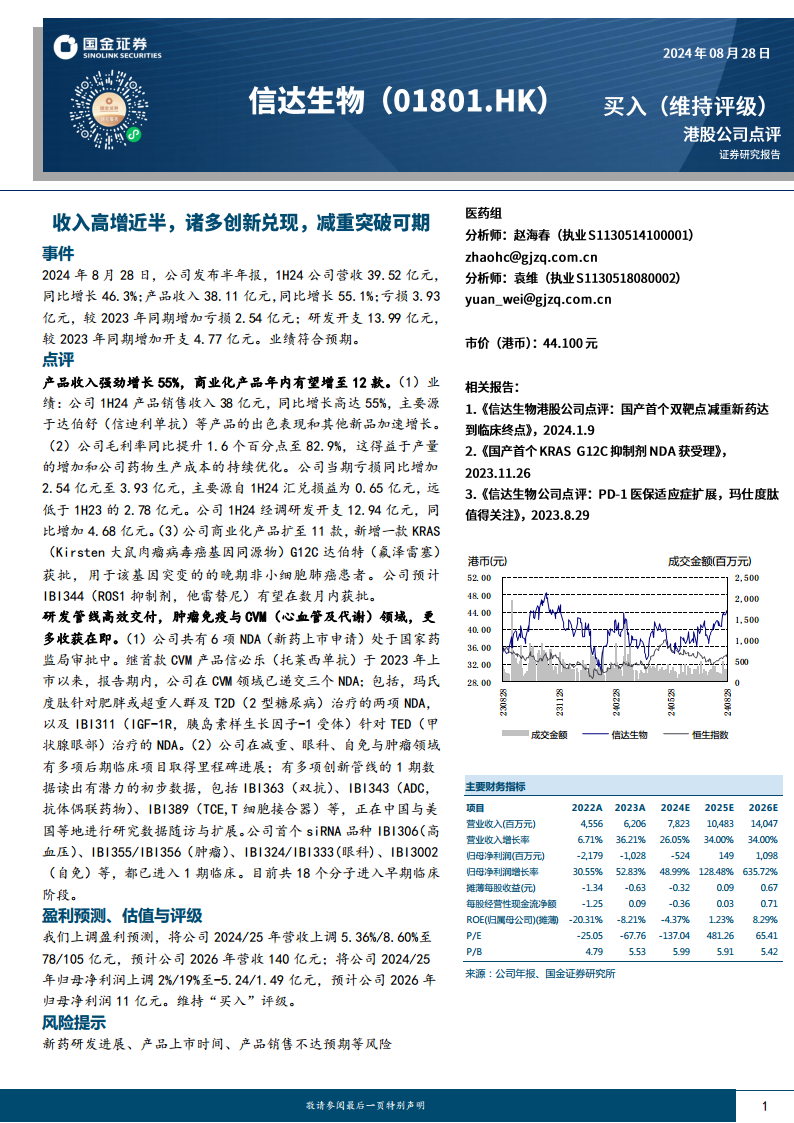

2024年上半年,公司展现出强劲的财务增长势头,营收和产品销售收入均实现大幅增长,其中产品收入同比激增55.1%,主要得益于核心产品达伯舒的优异表现及新产品的快速放量。公司商业化产品管线持续扩充,已上市产品数量增至11款,并有望在年内达到12款,进一步巩固市场地位。毛利率的提升也反映了公司在生产效率和成本控制方面的优化。

研发管线高效推进与未来盈利展望

公司研发管线高效交付,多个新药上市申请(NDA)正处于国家药监局审批中,尤其在肿瘤免疫和心血管及代谢(CVM)领域有望迎来更多收获。后期及早期临床项目均取得里程碑进展,展现了丰富的创新潜力。基于此,分析师上调了公司未来的营收和归母净利润预测,预计公司将在2025年实现盈利转正,并在2026年实现显著盈利,维持“买入”评级,预示着公司长期增长的积极前景。

主要内容

2024年上半年财务表现与产品商业化进展

根据2024年8月28日发布的半年报,公司在2024年上半年(1H24)取得了显著的财务进步和商业化成果:

- 营收与产品收入强劲增长: 公司1H24实现营收39.52亿元,同比增长46.3%。其中,产品销售收入达到38.11亿元,同比大幅增长55.1%。这一增长主要归因于核心产品达伯舒(信迪利单抗)的出色市场表现以及其他新上市产品的加速放量。

- 盈利能力改善与亏损分析: 公司毛利率同比提升1.6个百分点至82.9%,这得益于产量的增加和药物生产成本的持续优化。尽管当期亏损3.93亿元,较2023年同期增加亏损2.54亿元,但主要影响因素是1H24汇兑损益为0.65亿元,远低于1H23的2.78亿元,显示出经营性亏损的收窄。

- 研发投入持续加大: 1H24研发开支为13.99亿元,较2023年同期增加4.77亿元。经调整后的研发开支为12.94亿元,同比增加4.68亿元,体现了公司对创新研发的持续投入。

- 商业化产品管线扩充: 公司商业化产品已扩充至11款。报告期内,新增一款KRAS G12C抑制剂达伯特(氟泽雷塞)获批,用于该基因突变的晚期非小细胞肺癌患者。此外,公司预计ROS1抑制剂IBI344(他雷替尼)有望在数月内获批,商业化产品年内有望增至12款。

创新研发管线布局与未来增长潜力

公司在研发管线方面展现出高效的交付能力和多元化的布局,为未来增长奠定基础:

- 多项NDA处于审批阶段: 目前公司共有6项新药上市申请(NDA)正处于国家药监局审批中,预示着未来将有更多产品上市。

- CVM领域取得突破: 继首款心血管及代谢(CVM)产品信必乐(托莱西单抗)于2023年上市后,报告期内,公司在CVM领域已递交三项NDA,包括玛氏度肽针对肥胖或超重人群及2型糖尿病(T2D)治疗的两项NDA,以及IBI311(IGF-1R)针对甲状腺眼部疾病(TED)治疗的NDA。

- 后期临床项目进展顺利: 公司在减重、眼科、自身免疫与肿瘤等多个关键治疗领域有多项后期临床项目取得里程碑进展。

- 早期创新管线潜力显著: 多项创新管线的1期临床数据读出显示出有潜力的初步数据,包括IBI363(双抗)、IBI343(ADC)和IBI389(TCE)等,正在中国与美国等地进行研究数据随访与扩展。公司首个siRNA品种IBI306(高血压)、IBI355/IBI356(肿瘤)、IBI324/IBI333(眼科)、IBI3002(自身免疫)等均已进入1期临床。目前,公司共有18个分子进入早期临床阶段,展现了丰富的创新储备。

盈利预测上调与投资评级

基于公司强劲的业绩表现和高效的研发管线进展,分析师对公司未来的盈利预测进行了上调:

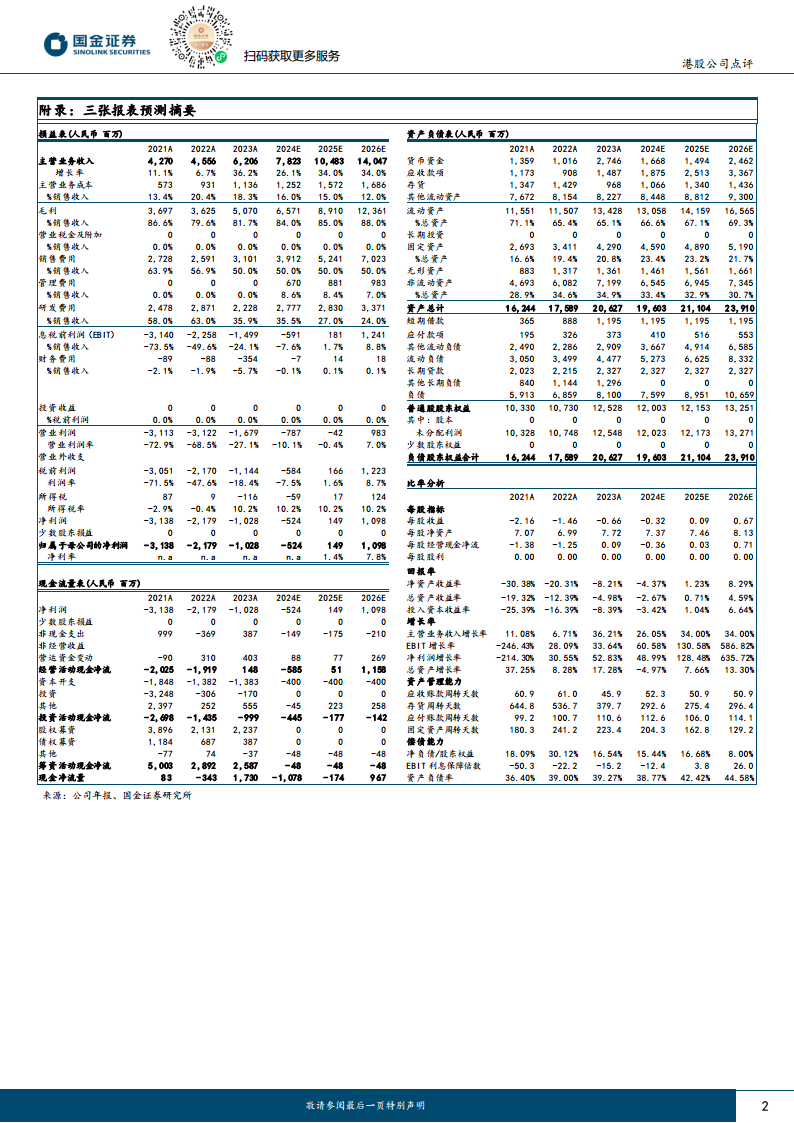

- 营收与净利润预测上调: 将公司2024/25年营收预测分别上调5.36%/8.60%至78亿元/105亿元,并预计公司2026年营收将达到140亿元。同时,将公司2024/25年归母净利润预测分别上调2%/19%至-5.24亿元/1.49亿元,预计公司2026年归母净利润将达到11亿元。

- 盈利能力改善趋势: 财务数据显示,公司预计将在2025年实现归母净利润转正,并在2026年实现大幅增长,净资产收益率(ROE)也将从2025年的1.23%提升至2026年的8.29%。毛利率预计将持续提升,从2024年的84.0%增至2026年的88.0%。研发费用占销售收入的比例预计将从2024年的35.5%逐步下降至2026年的24.0%,显示出规模效应和效率提升。

- 维持“买入”评级: 鉴于公司持续的增长势头和改善的盈利前景,分析师维持对公司的“买入”评级。

- 风险提示: 报告同时提示了新药研发进展、产品上市时间以及产品销售不达预期等潜在风险。

总结

2024年上半年,公司凭借核心产品达伯舒的卓越表现和新产品的快速放量,实现了营收和产品销售收入的强劲增长,毛利率亦有所提升。商业化产品管线持续扩充,新药获批和即将获批的产品进一步增强了市场竞争力。在研发方面,公司展现出高效的管线交付能力,多个NDA处于审批阶段,并在CVM、肿瘤、减重、眼科和自身免疫等多个治疗领域取得了显著进展,早期创新管线也展现出巨大潜力。基于这些积极因素,分析师上调了公司未来的营收和净利润预测,预计公司将在2025年实现盈利转正,并在2026年实现显著盈利,维持“买入”评级,表明市场对公司长期增长前景持乐观态度。然而,新药研发和商业化固有的风险仍需关注。

微信扫一扫-立即使用

微信扫一扫-立即使用