中心思想

业绩强劲增长与盈利能力提升

公司在2024年上半年展现出强劲的财务增长势头,尤其在第二季度,归母净利润同比增长超过34%。这主要得益于核心产品静注人免疫球蛋白(IVIG)销售的显著增长,以及血制品业务整体盈利能力的持续提升,毛利率同比大幅增加7.18个百分点。

采浆量稳步扩张与研发创新驱动

公司通过积极拓展血源,采浆量再创新高,为血制品生产提供了坚实基础。同时,持续高水平的研发投入带来了多项产品进展,包括人纤维蛋白原的获批上市和多款重磅产品的临床试验顺利推进,进一步巩固了公司在行业内的领先地位和未来增长潜力。

主要内容

业绩简评

2024年半年度业绩概览

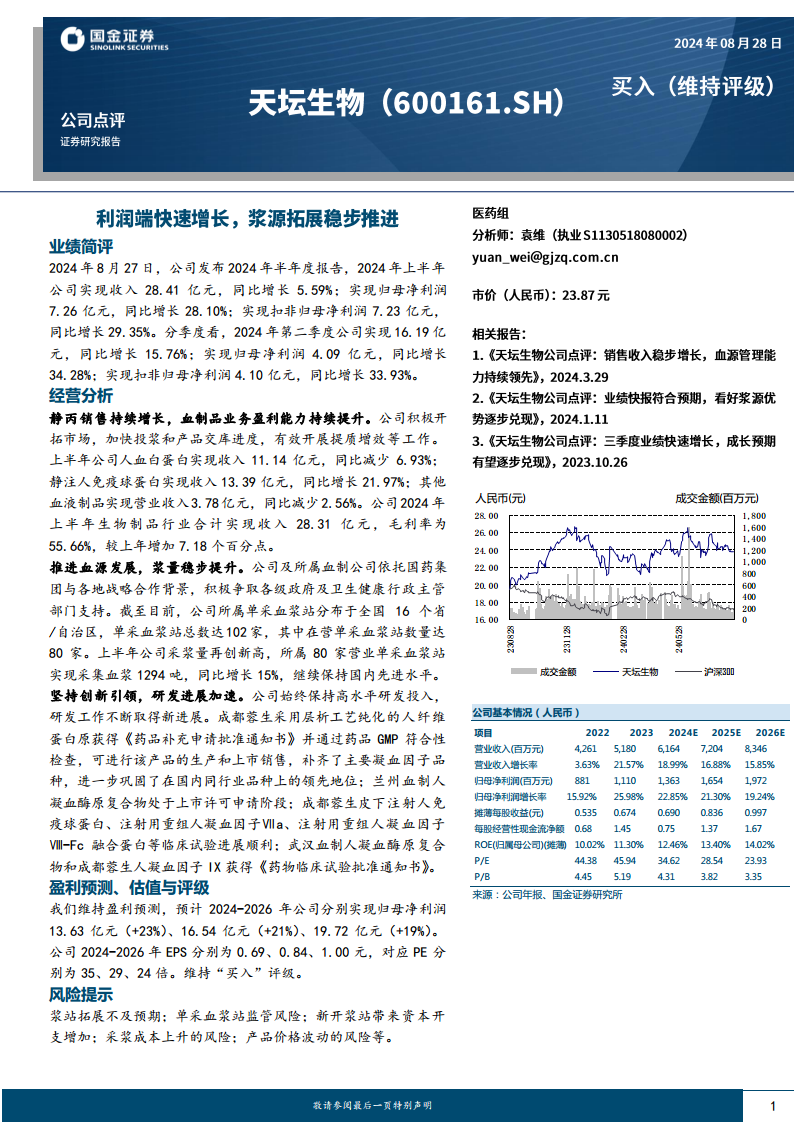

2024年上半年,公司实现营业收入28.41亿元,同比增长5.59%。归属于母公司股东的净利润为7.26亿元,同比增长28.10%。扣除非经常性损益后的归母净利润为7.23亿元,同比增长29.35%。

第二季度增长加速

分季度来看,2024年第二季度公司表现尤为突出,实现收入16.19亿元,同比增长15.76%。同期归母净利润达到4.09亿元,同比增长34.28%;扣非归母净利润为4.10亿元,同比增长33.93%,显示出公司业绩增长的加速态势。

经营分析

血制品业务结构与盈利能力

公司积极开拓市场,优化产品结构。上半年,静注人免疫球蛋白(IVIG)销售表现亮眼,实现收入13.39亿元,同比增长21.97%。人血白蛋白收入为11.14亿元,同比减少6.93%。其他血液制品实现营业收入3.78亿元,同比减少2.56%。整体生物制品行业合计实现收入28.31亿元,毛利率达到55.66%,较上年同期显著增加7.18个百分点,表明公司血制品业务的盈利能力持续提升。

采浆量与血源网络拓展

公司持续推进血源发展,采浆量稳步提升。截至目前,公司所属单采血浆站分布于全国16个省/自治区,总数达102家,其中在营单采血浆站数量为80家。2024年上半年,公司所属80家营业单采血浆站实现采集血浆1294吨,同比增长15%,继续保持国内先进水平。公司依托国药集团的战略合作背景,积极争取各级政府及卫生健康行政主管部门的支持,为血源的稳定增长提供了有力保障。

研发创新与产品管线进展

公司坚持创新引领,保持高水平研发投入,研发工作不断取得新进展。成都蓉生采用层析工艺纯化的人纤维蛋白原获得《药品补充申请批准通知书》并通过药品GMP符合性检查,可进行生产和上市销售,补齐了主要凝血因子品种,进一步巩固了公司在国内同行业品种上的领先地位。此外,兰州血制人凝血酶原复合物处于上市许可申请阶段;成都蓉生皮下注射人免疫球蛋白、注射用重组人凝血因子Ⅶa、注射用重组人凝血因子Ⅷ-Fc融合蛋白等临床试验进展顺利;武汉血制人凝血酶原复合物和成都蓉生人凝血因子IX也获得了《药物临床试验批准通知书》,显示公司在创新产品管线方面具备持续发展潜力。

盈利预测、估值与评级

盈利能力持续增长预期

根据盈利预测,公司预计2024-2026年将分别实现归母净利润13.63亿元(同比增长23%)、16.54亿元(同比增长21%)和19.72亿元(同比增长19%)。对应的摊薄每股收益(EPS)分别为0.69元、0.84元和1.00元。

投资评级与估值分析

基于上述盈利预测,公司2024-2026年的对应市盈率(PE)分别为35倍、29倍和24倍。鉴于公司稳健的业绩增长和持续的创新能力,分析师维持“买入”评级。

风险提示

潜在经营风险因素

报告提示了多项潜在风险,包括浆站拓展不及预期、单采血浆站监管风险、新开浆站带来的资本开支增加、采浆成本上升以及产品价格波动的风险等,这些因素可能对公司未来的经营业绩产生影响。

附录:财务数据预测摘要

核心财务指标预测

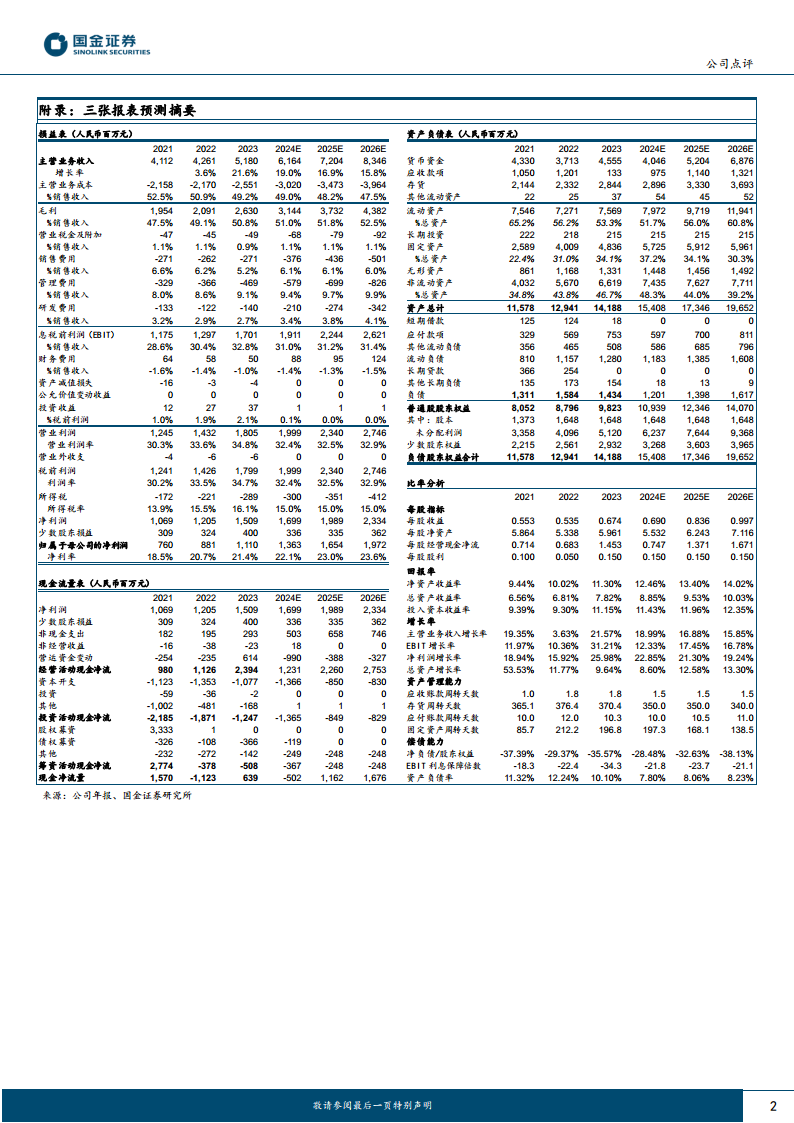

根据预测,公司营业收入将持续稳健增长,预计2024-2026年增长率分别为18.99%、16.88%和15.85%。归母净利润增长率预计分别为22.85%、21.30%和19.24%。净资产收益率(ROE)预计将从2024年的12.46%逐步提升至2026年的14.02%,显示公司盈利效率持续改善。总资产收益率也呈现类似趋势,预计从2024年的8.85%提升至2026年的10.03%。

资产负债与现金流状况

公司资产负债结构保持健康,资产负债率预计在7.80%至8.23%之间,财务杠杆较低。经营活动现金净流量在2023年达到23.94亿元,预计2024年为12.31亿元,2025年为22.60亿元,2026年为27.53亿元,显示公司具备较强的现金创造能力,尽管年度间可能存在波动。

市场评级分析

市场普遍看好与历史推荐

市场中相关报告的评级分析显示,近六个月内,所有报告均给予公司“买入”评级,平均评分为1.00,表明市场对公司未来发展前景持高度乐观态度。国金证券自2023年1月16日以来,也持续维持对公司的“买入”评级。

总结

本报告对公司2024年半年度业绩进行了全面分析。公司上半年实现收入28.41亿元,归母净利润7.26亿元,分别同比增长5.59%和28.10%,其中第二季度业绩增长尤为强劲。业绩增长主要得益于静注人免疫球蛋白销售的显著提升(同比增长21.97%)和血制品业务毛利率的改善(同比增加7.18个百分点)。公司在血源拓展方面取得显著进展,采浆量同比增长15%至1294吨,浆站网络持续扩张。同时,研发创新成果丰硕,人纤维蛋白原获批上市,多项重磅产品临床试验进展顺利,为公司未来发展注入新动力。分析师维持对公司2024-2026年盈利的积极预测,并重申“买入”评级,市场普遍看好其投资价值。尽管存在浆站拓展、采浆成本和产品价格波动等风险,但公司稳健的财务结构和持续的创新能力为其长期增长奠定了基础。

微信扫一扫-立即使用

微信扫一扫-立即使用