中心思想

业绩稳健增长与盈利能力提升

惠泰医疗在2024年上半年展现出强劲的财务表现,营业收入和归母净利润均实现显著的两位数增长,且盈利能力持续优化,毛利率和净利率均有所提升。这表明公司在核心业务领域保持了高效的运营和良好的成本控制,经营成果符合市场预期。

市场拓展与自主品牌驱动

公司在国内市场通过深化医院覆盖和手术量增长,有效提升了产品渗透率和市场份额。同时,国际业务也保持稳定增长,自主品牌产品成为国际市场业绩增长的主要驱动力,凸显了公司在全球范围内的品牌影响力和市场竞争力。此外,公司持续优化自主生产能力,提升了制造成本端的竞争力,为未来发展奠定坚实基础。

主要内容

财务表现强劲,盈利能力持续优化

2024年上半年,惠泰医疗实现营业收入10.01亿元,同比增长27.03%。其中,冠脉通路类产品贡献最大,营收达5.03亿元,占比50.27%;电生理业务营收2.23亿元,占比22.31%;外周介入类产品营收1.75亿元,占比17.50%。归属于母公司股东的净利润为3.43亿元,同比增长33.09%;扣除非经常性损益后的归母净利润为3.28亿元,同比增长35.20%,显示出公司核心业务的强劲增长势头。在盈利能力方面,公司毛利率达到72.75%,同比提升1.02个百分点;净利率为33.77%,同比提升1.71个百分点,反映出公司在产品结构优化和运营效率提升方面的显著成效。

国内外市场深度拓展,产品覆盖率显著提升

国内市场渗透加速

公司在国内市场持续深化布局,2024年上半年新增医院植入150余家,总覆盖医院数量已超过1250家。在超过800家医院完成了约7500例三维电生理手术,手术量同比增长超过100%,表明电生理核心战略产品在国内市场的快速渗透。可调弯十极冠状窦导管继续保持市场份额领先地位,可调弯鞘管通过带量采购项目成功准入,上半年使用量突破5000根。血管介入类产品的覆盖率及入院渗透率也进一步提升,冠脉产品入院数量同比增长近20%,外周产品入院数量同比增长超30%,整体覆盖医院数接近4000家。

国际业务自主品牌驱动

国际业务保持稳定增长,上半年实现收入1.16亿元,同比增长19.73%。其中,独联体地区业绩表现突出,同比增长124%;欧洲区同比增长51%;亚太、拉美、中东非等地区也实现显著增长。自主品牌产品成为国际业务增长的主要驱动力,冠脉及外周自主品牌业务同比增长43.77%,电生理自主品牌同比增长63.04%,而OEM业务则同比减少20.18%,这标志着公司自主品牌战略在全球市场取得了成功。

自主生产能力强化,成本竞争力凸显

公司持续优化自主生产能力,2024年上半年对电生理耗材产线进行了扩容和优化,产能同比扩大50%以上。同时,为各细分血管介入品类建立了18条产线,较2023年全年产能提升40%。子公司埃普特一期半成品厂房已建成投产,可满足未来三年产能扩充需求;二期成品厂房主体预计2024年第四季度建设完成,2025年上半年开始投产,届时整体血管介入产品年产能力可达到40亿元。此外,公司各生产基地持续开展智能制造和精益生产,自研专用设备占比持续上升,主要成品产线效率同比提升5%,半成品生产工序效率同比提升10%,有效提升了生产效率并降低了制造成本,增强了核心竞争力。

未来展望与投资建议

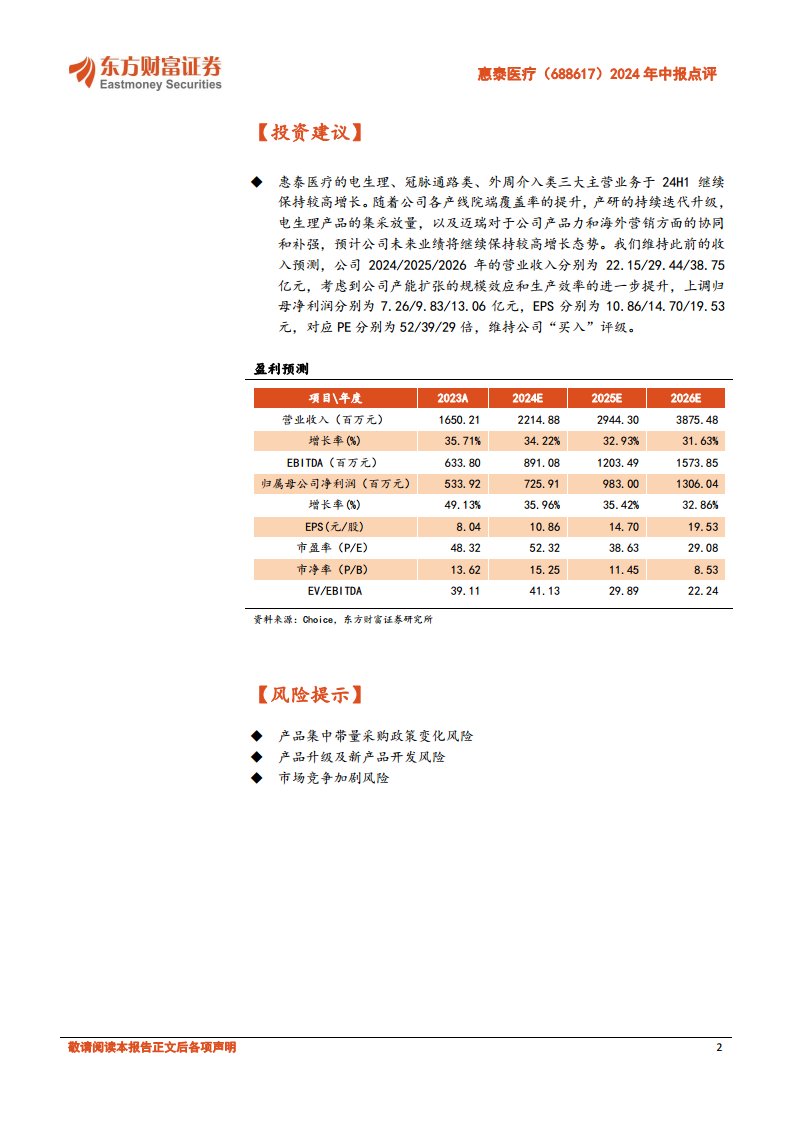

东方财富证券研究所维持惠泰医疗2024/2025/2026年的营业收入预测分别为22.15/29.44/38.75亿元。考虑到公司产能扩张的规模效应和生产效率的进一步提升,上调归母净利润预测分别为7.26/9.83/13.06亿元,对应EPS分别为10.86/14.70/19.53元。预计公司电生理、冠脉通路类、外周介入类三大主营业务将继续保持较高增长,受益于院端覆盖率提升、产研持续迭代升级、电生理产品集采放量以及与迈瑞医疗在产品力和海外营销方面的协同补强。基于此,维持公司“买入”评级,目标价593.83元。报告同时提示了产品集中带量采购政策变化、产品升级及新产品开发、市场竞争加剧等潜在风险。

总结

惠泰医疗在2024年上半年展现出卓越的经营韧性和增长潜力。公司通过核心业务的稳健增长、国内外市场的深度拓展、自主品牌战略的成功实施以及生产能力的持续优化,实现了营收和利润的双重提升。特别是在国内市场,公司产品覆盖率和手术量显著增加;在国际市场,自主品牌成为增长的主要驱动力。同时,公司通过智能制造和精益生产,有效提升了生产效率和成本竞争力。尽管面临集采政策变化和市场竞争加剧等风险,但凭借其强大的研发实力和战略布局,惠泰医疗有望在未来继续保持高速增长,其投资价值得到专业机构的肯定。

微信扫一扫-立即使用

微信扫一扫-立即使用