中心思想

营收强劲增长与业务多元化驱动

爱博医疗2024年上半年实现了营收的大幅增长,远超预期,主要得益于其核心产品线的稳健放量和新兴业务的爆发式增长。人工晶体受益于集采政策实现稳健增长,而隐形眼镜业务则通过产能扩张和市场拓展,实现了近10倍的收入增长,成为公司新的增长引擎,显著提升了公司在视光消费市场的份额。

盈利能力承压与未来增长潜力

尽管营收表现亮眼,但公司上半年的归母净利润增速不及收入,毛利率因人工晶体集采价格下降及隐形眼镜业务处于产能扩张期成本偏高而有所下滑。然而,公司通过持续的费用控制,期间费用率有所下降。鉴于隐形眼镜和离焦镜等业务的超预期增长,分析师上调了公司未来三年的营收和归母净利润预测,维持“增持”评级,显示出对公司长期增长潜力的信心。

主要内容

投资要点

收入端表现超预期,隐形眼镜增势强劲

2024年上半年,爱博医疗实现营收6.86亿元,同比增长68.54%,远超市场预期。其中,人工晶体(如“普诺明”)收入3.19亿元,同比增长30.20%;角膜塑形镜(如“普诺瞳”)收入1.13亿元,同比增长6.89%;离焦镜(“普诺瞳”、“欣诺瞳”)收入同比增长86.78%。尤为突出的是,隐形眼镜收入达到1.83亿元,同比激增956.92%,其在总营收中的占比也大幅提升至26.76%,成为公司收入增长的主要驱动力。

产品线放量稳健,新业务兑现增长潜力

- 人工晶体: 受益于集采中标和良好的市场勾选率,公司人工晶体产品实现稳健放量,市场影响力优于进口品牌。随着多焦晶体等新产品逐步拓开市场,结合公司现有的分销渠道和丰富的院端资源,预计将继续保持高速增长。

- 角膜塑形镜: 尽管受阶段性消费降级和竞品增加影响,行业增速有所放缓,但公司仍保持高于行业平均的增长水平。同时,公司在离焦镜等互补产品方面积极布局,并处于加速推进阶段。

- 隐形眼镜: 公司积极向更广阔的视光消费市场扩张,通过并购天眼医药、福建优你康、美悦瞳等方式快速提升产能并拓展市场。目前,彩片产线已处于满产状态,业务实现规模化生产,形成新的增长驱动。

利润端增长不及收入,毛利率受多重因素影响

2024年上半年,公司归母净利润为2.08亿元,同比增长27.49%;扣非归母净利润1.99亿元,同比增长29.95%。毛利率为69.68%,同比下降13.47个百分点。毛利率下降的主要原因包括:人工晶体集采后价格下降,以及隐形眼镜业务处于产能扩张期导致成本偏高,且该业务比重逐步扩大。尽管如此,公司期间费用控制持续下降,销售费率15.61%(-2.88pct),管理费率11.26%(-0.02pct),研发费率6.88%(-3.34pct),净利率为29.05%(-9.94pct)。

投资建议

业务增长超预期,上调盈利预测与维持“增持”评级

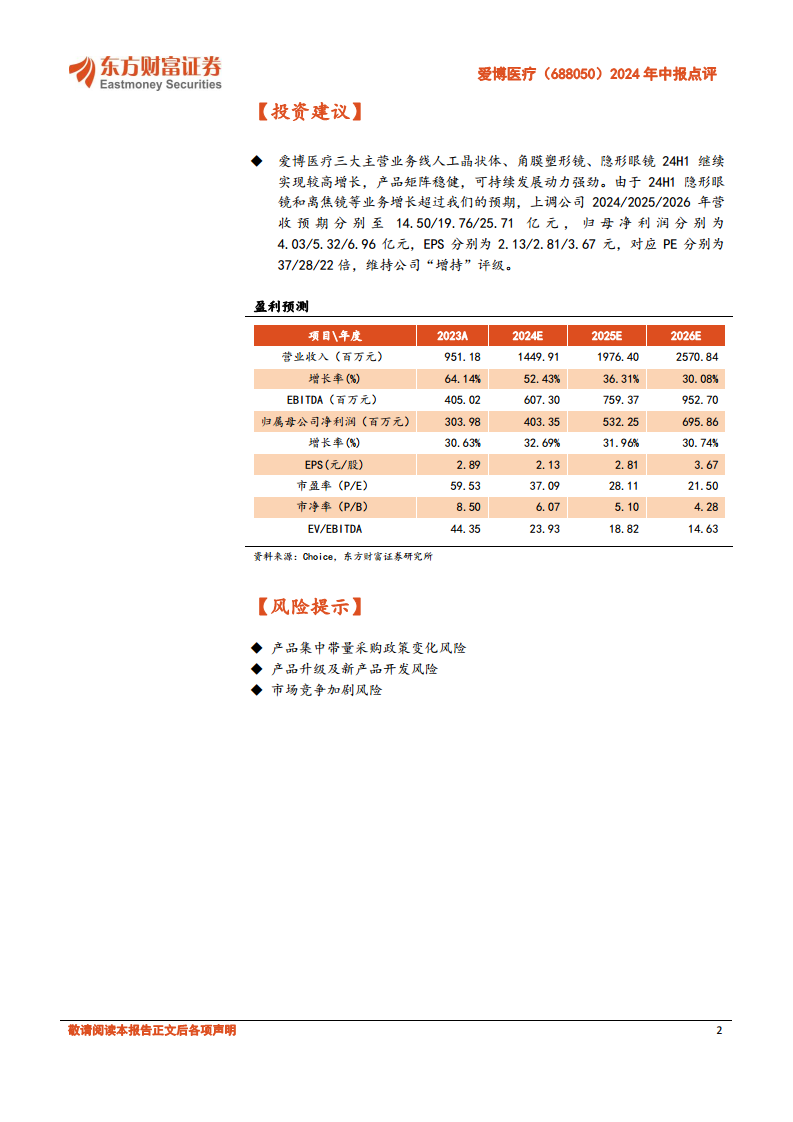

爱博医疗三大主营业务线(人工晶状体、角膜塑形镜、隐形眼镜)在2024年上半年继续实现较高增长,产品矩阵稳健,可持续发展动力强劲。鉴于隐形眼镜和离焦镜等业务增长超出预期,分析师上调了公司2024/2025/2026年的营收预测分别至14.50/19.76/25.71亿元,归母净利润预测分别至4.03/5.32/6.96亿元。对应的EPS分别为2.13/2.81/3.67元,对应PE分别为37/28/22倍。基于此,维持公司“增持”评级。

风险提示

市场与政策风险需关注

公司面临的主要风险包括:产品集中带量采购政策可能发生变化,这可能影响公司产品的定价和市场份额;产品升级及新产品开发存在不确定性,可能影响公司的市场竞争力;市场竞争加剧,可能对公司的盈利能力和市场地位构成挑战。

总结

爱博医疗在2024年上半年展现出强劲的营收增长势头,总营收同比增长68.54%至6.86亿元。这一增长主要由隐形眼镜业务的爆发式增长(同比增长956.92%)和人工晶体业务的稳健放量(同比增长30.20%)驱动。尽管归母净利润同比增长27.49%至2.08亿元,但受人工晶体集采降价和隐形眼镜产能扩张成本影响,毛利率同比下降13.47个百分点至69.68%。公司通过有效的费用控制,期间费用率有所下降。鉴于核心业务的持续增长和新业务的超预期表现,分析师上调了公司未来三年的营收和净利润预测,并维持“增持”评级,但提示需关注集采政策变化、产品开发及市场竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用