中心思想

业绩稳健增长,高端化与创新驱动显著

公司在2024年上半年及第二季度实现了稳健的业绩增长,收入和归母净利润均呈现双位数增长。这一增长主要得益于高端新产品的快速市场放量、体外诊断业务的强劲表现,以及持续高水平的研发投入所带来的产品创新和迭代。

数智化转型深化,市场竞争力持续提升

迈瑞医疗积极推进“三瑞”生态系统等数智化转型战略,通过将设备与创新解决方案深度融合,不仅带来了显著的销售额增长,更有效巩固了公司在医疗器械市场的品牌竞争力和行业领先地位。

主要内容

业绩简述

2024年上半年业绩表现

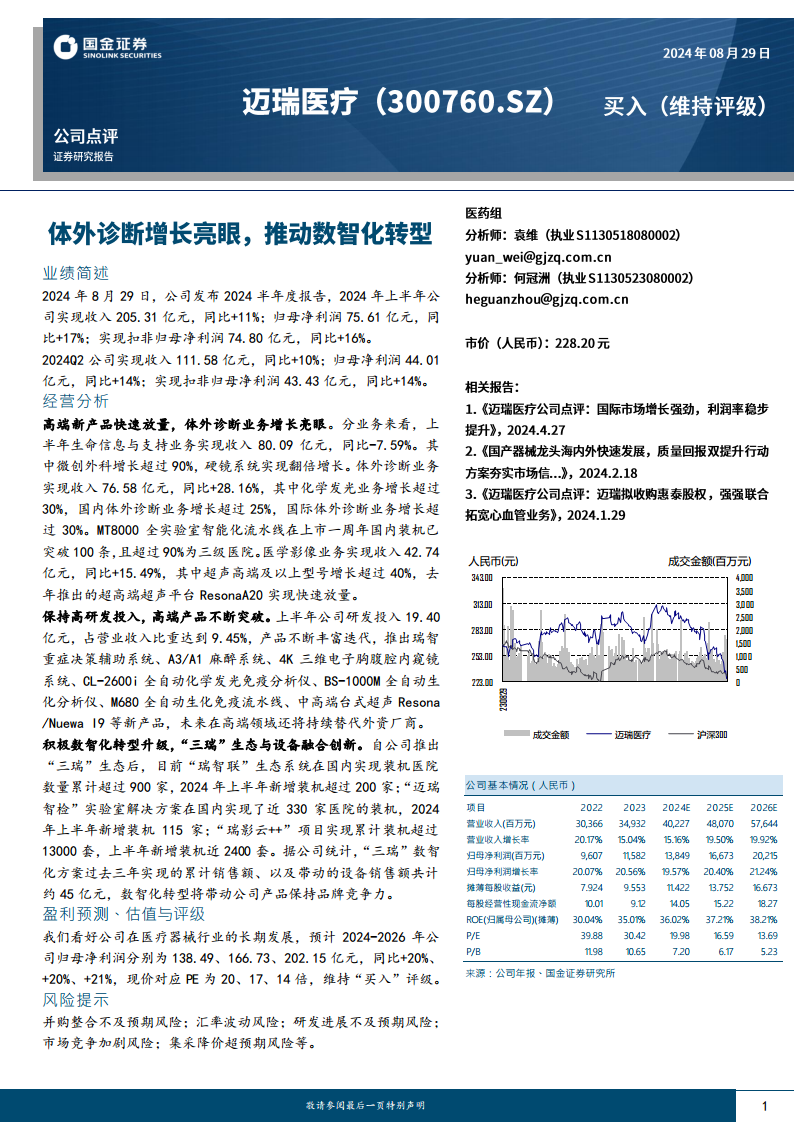

公司2024年上半年实现收入205.31亿元,同比增长11%;归母净利润75.61亿元,同比增长17%;扣非归母净利润74.80亿元,同比增长16%。

2024年第二季度业绩表现

2024年第二季度,公司实现收入111.58亿元,同比增长10%;归母净利润44.01亿元,同比增长14%;扣非归母净利润43.43亿元,同比增长14%。

经营分析

高端新产品与体外诊断业务驱动增长

体外诊断业务表现尤为突出,实现收入76.58亿元,同比增长28.16%。其中,化学发光业务增长超过30%,国内和国际体外诊断业务均实现超过25%和30%的增长。MT8000全实验室智能化流水线在上市一年内国内装机已突破100条,其中超过90%位于三级医院。医学影像业务收入42.74亿元,同比增长15.49%,超声高端及以上型号增长超过40%,超高端超声平台ResonaA20实现快速放量。生命信息与支持业务收入80.09亿元,同比略有下降7.59%,但微创外科和硬镜系统分别实现超过90%和翻倍的增长,显示出内部结构优化和高端产品线的强劲势头。

持续高研发投入与产品创新

公司上半年研发投入达19.40亿元,占营业收入的9.45%,持续保持高水平。在此投入下,公司不断丰富产品线并进行迭代,推出了瑞智重症决策辅助系统、A3/A1麻醉系统、4K三维电子胸腹腔内窥镜系统、CL-2600i全自动化学发光免疫分析仪、BS-1000M全自动生化分析仪、M680全自动生化免疫流水线以及中高端台式超声Resona 9280 3 /Nuewa I9等一系列新产品,旨在高端领域持续替代外资厂商。

数智化转型赋能市场竞争力

迈瑞医疗积极推进数智化转型升级,构建“三瑞”生态系统。目前,“瑞智联”生态系统在国内累计装机医院数量超过900家,2024年上半年新增装机超过200家;“迈瑞智检”实验室解决方案在国内实现了近330家医院的装机,上半年新增115家;“瑞影云++”项目累计装机超过13000套,上半年新增近2400套。据公司统计,“三瑞”数智化方案在过去三年实现的累计销售额以及带动的设备销售额共计约45亿元,有效提升了公司产品的品牌竞争力。

盈利预测与投资评级

长期增长预期与估值分析

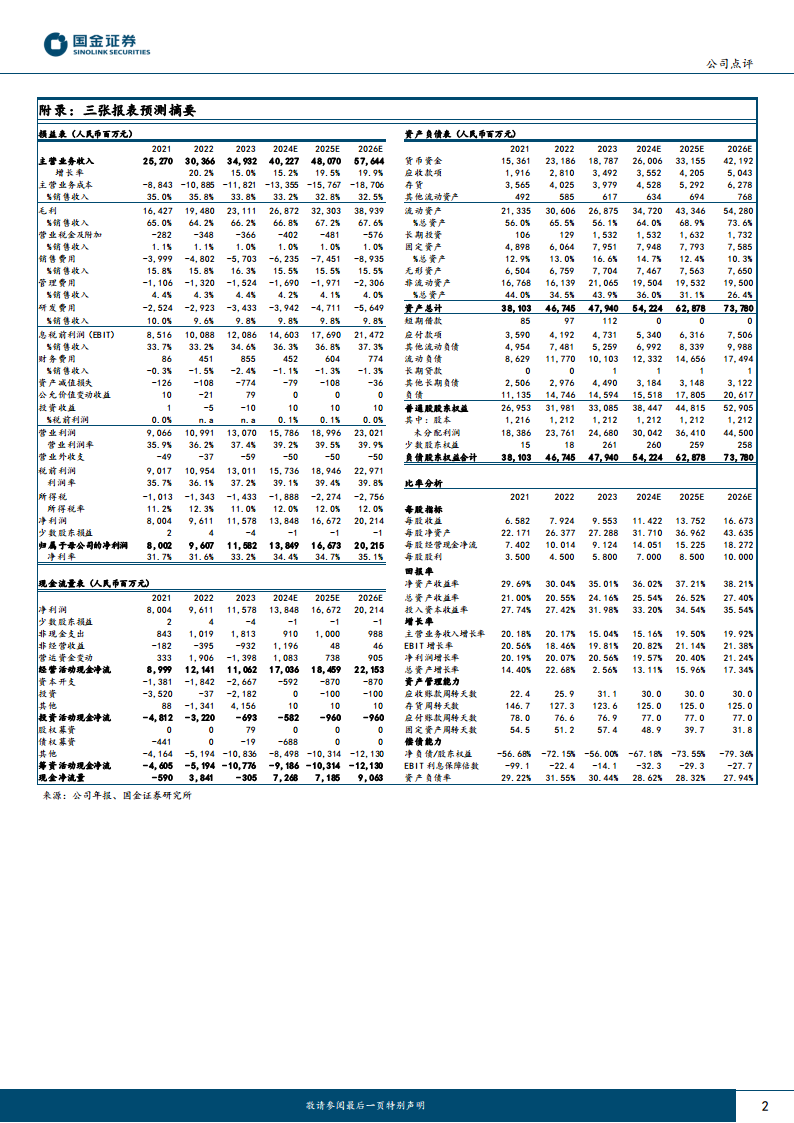

分析师对公司在医疗器械行业的长期发展前景持乐观态度。预计2024年至2026年,公司归母净利润将分别达到138.49亿元、166.73亿元和202.15亿元,同比增速分别为20%、20%和21%。基于当前股价,对应的市盈率(P/E)分别为20倍、17倍和14倍。

投资评级

维持对公司的“买入”评级。

风险提示

潜在经营与市场风险

公司面临多项潜在风险,包括并购整合不及预期、汇率波动、研发进展不及预期、市场竞争加剧以及集中采购降价超预期等。

总结

迈瑞医疗在2024年上半年展现出强劲的业绩增长势头,这主要得益于其在体外诊断、医学影像等核心业务领域的突出表现,以及高端新产品的成功市场导入。公司持续的高研发投入确保了产品线的不断创新和升级,尤其是在高端医疗器械领域,正逐步实现对外资品牌的替代。同时,通过积极推进“三瑞”数智化生态建设,公司有效提升了解决方案的综合竞争力,并带动了设备销售。尽管面临多重市场风险,但分析师对其长期发展持乐观态度,并维持“买入”评级,凸显了其在医疗器械行业的领先地位和增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用