中心思想

业绩改善与境外业务驱动

药康生物2024年上半年业绩呈现环比改善趋势,其中第二季度收入同比增长17.83%。境外业务表现尤为突出,实现收入0.62亿元,同比增长44.92%,成为公司业绩增长的重要弹性来源。

产能扩张与未来增长确定性

公司持续拓展产能,包括国内北京大兴、上海宝山、广东药康二期项目以及首个美国San Diego设施的投产,总产能达到约28万笼。这些产能的释放为公司未来业绩的快速增长提供了坚实保障和确定性。

主要内容

2024年上半年财务表现

药康生物2024年上半年实现营业收入3.40亿元,同比增长15.05%。归母净利润为0.76亿元,同比下降1.59%;扣非净利润为0.55亿元,同比增长10.73%。其中,2024年第二季度单季度收入达1.83亿元,同比增长17.83%,显示出环比改善的趋势。

业务与区域增长分析

境外业务贡献显著弹性

- 区域收入构成: 境外业务实现收入0.62亿元,同比增长44.92%,是公司业绩弹性的主要贡献者。境内业务实现收入2.78亿元,同比增长9.91%,保持稳健增长。

- 境外市场拓展: 公司已组建超过30人的BD团队,覆盖北美、亚太、欧洲等市场。随着首个美国San Diego产能于2024年第一季度投产,预计境外业务将延续高速增长态势。

- 分业务表现:

- 商品化小鼠模型业务: 实现收入2.00亿元,同比增长16.26%,受益于斑点鼠、疾病缺陷小鼠模型、人源化小鼠模型、基础品系小鼠等品系的持续拓展。

- 功能药效业务: 实现收入0.71亿元,同比增长12.94%,主要得益于小鼠品系丰富和客户需求的增加。

- 定制繁育业务: 实现收入0.43亿元,同比增长14.13%。

- 模型创制业务: 实现收入0.19亿元,同比增长6.47%。

产能扩张与市场布局

国内外产能协同发展

- 国内产能: 公司2023年北京药康大兴设施、上海药康宝山设施、广东药康二期项目陆续建成投产,新增产能约8万笼,合计产能达到约28万笼。北京大兴设施自2023年第四季度开始规模化供鼠,上海宝山设施和广东药康二期自2024年第一季度开始供鼠。现有产能已覆盖国内生物医药产业集群,核心区域可实现48小时送货上门,有望持续提升国内市场占有率。

- 海外产能: 公司首个海外设施落地美国San Diego,已于2024年第一季度启用。伴随美国设施的投产,公司对海外客户的响应速度和服务能力将进一步提升,有望加速海外市场拓展。

投资建议与风险提示

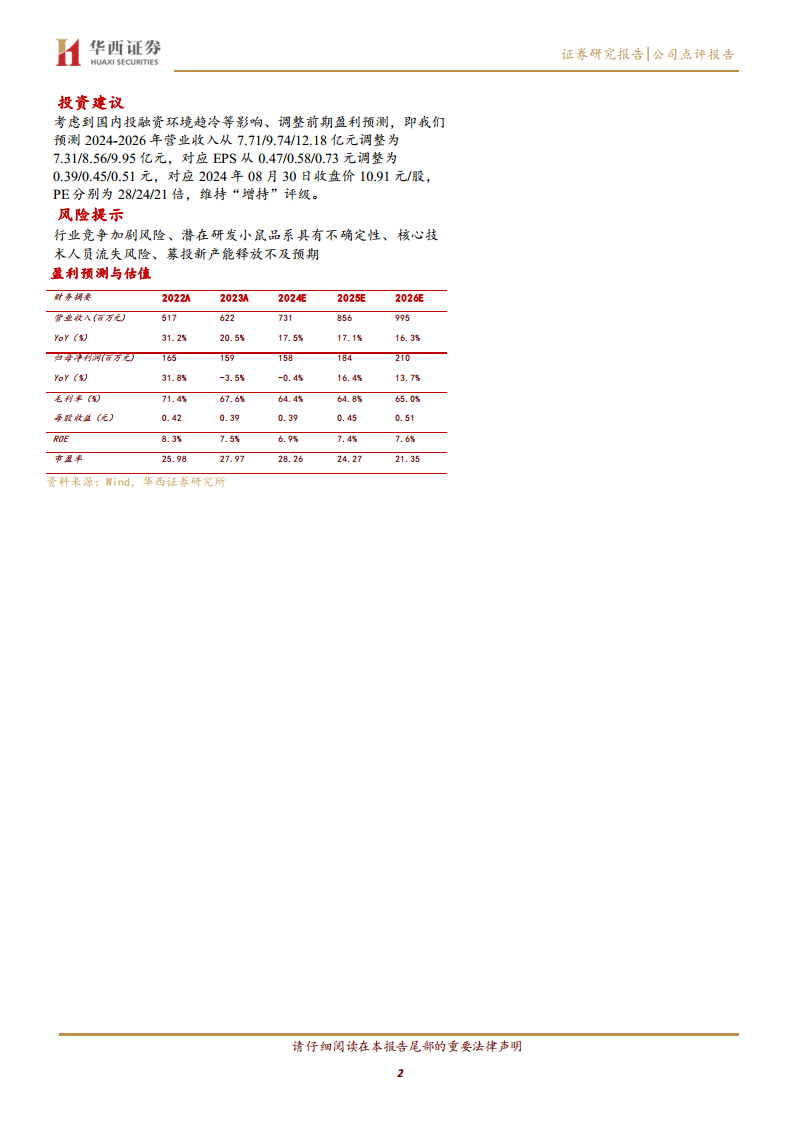

- 投资建议: 考虑到国内投融资环境趋冷等影响,公司调整了2024-2026年营业收入预测至7.31/8.56/9.95亿元,对应EPS调整为0.39/0.45/0.51元。基于2024年8月30日收盘价10.91元/股,对应PE分别为28/24/21倍,维持“增持”评级。

- 风险提示: 行业竞争加剧风险、潜在研发小鼠品系具有不确定性、核心技术人员流失风险、募投新产能释放不及预期。

盈利预测与估值

| 财务摘要 (百万元) |

2022A |

2023A |

2024E |

2025E |

2026E |

| 营业收入 |

517 |

622 |

731 |

856 |

995 |

| YoY(%) |

31.2% |

20.5% |

17.5% |

17.1% |

16.3% |

| 归母净利润 |

165 |

159 |

158 |

184 |

210 |

| YoY(%) |

31.8% |

-3.5% |

-0.4% |

16.4% |

13.7% |

| 毛利率(%) |

71.4% |

67.6% |

64.4% |

64.8% |

65.0% |

| 每股收益(元) |

0.42 |

0.39 |

0.39 |

0.45 |

0.51 |

| 市盈率 |

25.98 |

27.97 |

28.26 |

24.27 |

21.35 |

总结

药康生物2024年上半年业绩呈现环比改善,特别是第二季度收入增长显著。境外业务表现亮眼,以44.92%的同比增长率成为公司业绩增长的重要驱动力。同时,公司通过持续拓展国内外产能,包括北京大兴、上海宝山、广东药康二期以及美国San Diego设施的投产,为未来的快速增长奠定了坚实基础。尽管面临国内投融资环境趋冷等挑战,公司通过优化业务结构和市场布局,预计将保持稳健增长。华西证券维持药康生物“增持”评级,并调整了未来三年的盈利预测,以反映市场环境变化。

微信扫一扫-立即使用

微信扫一扫-立即使用