中心思想

业绩稳健增长与业务结构优化

公司在2024年上半年实现了营收和归母净利润的稳健增长,营收达到13.2亿元(同比+1.6%),归母净利润为2.1亿元(同比+5.3%)。这主要得益于生物质发电业务通过“最小化运营”策略有效减亏,以及可再生能源补贴核查的落地,确认合规补贴3.4亿元,其中已收到1.1亿元,预计将加速发放,从而优化了公司的盈利结构。

战略性投资布局与未来盈利展望

尽管光伏业务短期内受天气因素影响导致毛利率下滑,但公司光伏装机容量持续扩大,上半年新增装机22.6万千瓦。更重要的是,公司积极把握光伏设备价格下降的机遇,拟投资光伏项目装机合计达58.2万千瓦,同比大幅增长102.8%,为未来的业绩增长奠定了坚实基础。基于此,分析师上调了公司2024-2026年的盈利预测,预计归母净利润将实现高速增长,并维持“买入”评级。

主要内容

业绩简评

2024年上半年财务表现

公司于8月30日晚间披露的2024年中报显示,上半年实现营业收入13.2亿元,同比增长1.6%;实现归属于母公司股东的净利润2.1亿元,同比增长5.3%。其中,第二季度单季实现营业收入7.5亿元,同比微降0.99%;实现归母净利润1.2亿元,同比增长2.2%。

经营分析

核心业务运营与补贴核查进展

- 生物质发电业务减亏与补贴核查落地:2024年上半年,公司综合资源利用业务营收同比下降21.6%,但毛利率同比提升4.3个百分点。营收下降而毛利率提升的主要原因是生物质项目采取了“最小化运营”策略以减少亏损,同时部分农光互补项目受到限电影响。此外,分散式风电业务的正式运营为公司带来了业绩增量。根据公告,公司经确认合规的生物质发电项目可再生能源补贴资金共计3.4亿元,目前已累计收到1.1亿元,补贴核查落地有望加快发放进度。同时,根据核查结果,需核减补贴金额2.4亿元,预计对2024年归母净利润影响2.1亿元。

- 光伏业务受天气影响,投资规模大幅提升:截至2024年上半年,公司光伏装机容量达到244.6万千瓦,其中工商业分布式210万千瓦,农光互补34.6万千瓦。上半年新增装机22.6万千瓦,主要来自工商业分布式项目(23.4万千瓦),农光互补项目无新增。尽管装机增量贡献了工商业分布式业务营收同比+12.7%,但受华南地区多雨水天气影响,光伏利用小时数减少,导致毛利率同比下滑3.9个百分点。值得关注的是,公司2024年上半年拟投资光伏项目装机合计达58.2万千瓦,同比去年同期大幅增长102.8%。这主要得益于光伏设备价格下降带来的装机成本降低,从而释放了更多符合收益率预期的屋顶资源。

盈利预测、估值与评级

盈利预测与投资评级

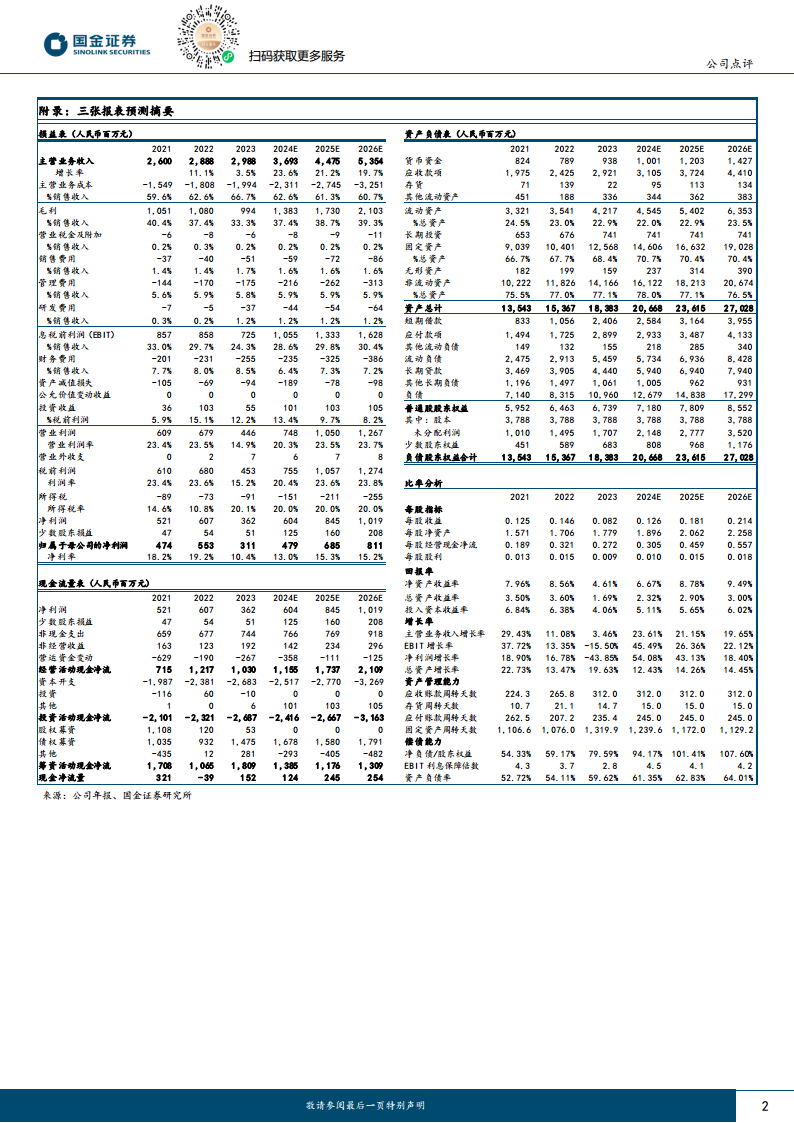

考虑补贴核查结果,分析师预计公司2024年至2026年将分别实现归母净利润4.8亿元、6.9亿元和8.1亿元,对应的每股收益(EPS)分别为0.13元、0.18元和0.21元。基于此,对应市盈率(PE)分别为32倍、22倍和19倍。报告维持对公司的“买入”评级。

风险提示

公司面临的主要风险包括分布式光伏新增装机不及预期、生物质燃料成本波动、补贴拖欠或核减继续拖累业绩,以及城市节能业务需求下降等。

总结

公司2024年上半年业绩表现稳健,营收和归母净利润均实现增长,显示出其在复杂市场环境下的经营韧性。生物质发电业务通过优化运营策略有效控制亏损,并随着可再生能源补贴核查的落地,未来现金流和盈利能力有望得到进一步改善。光伏业务虽然短期内受天气因素影响毛利率有所波动,但其装机规模持续扩大,且公司积极把握光伏设备成本下降的机遇,大幅提升了未来投资规划,为长期增长奠定了坚实基础。尽管存在分布式光伏装机不及预期、补贴政策风险和市场需求波动等潜在风险,但分析师对公司未来盈利能力持乐观态度,并维持“买入”评级,表明对公司长期发展前景的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用