中心思想

短期业绩承压与结构性调整

伟思医疗在2024年上半年面临显著的业绩压力,营业收入和归母净利润均出现同比下滑。这主要归因于2023年上半年康复行业需求快速释放及新品上市带来的高基数效应,以及2024年上半年院端招标节奏放缓。在业务结构上,盆底及产后康复业务占比逐渐降低,而精神康复和神经康复业务保持增长态势,显示出公司业务结构的动态调整和在特定细分市场的韧性。

研发驱动与医美业务的战略突破

尽管短期业绩承压,伟思医疗持续加大研发投入,研发费用同比增长7.69%,研发费用率提升至18.58%,并取得了多项专利和注册证。公司在医美领域取得了战略性突破,经颅磁刺激仪MagNeuro ONE系列产品已顺利取证上市,高频电灼仪RFIntima和塑形磁Mag Graver在妇幼和轻医美市场取得积极销售进展,皮秒激光产品完成临床试验,射频抗衰和射频溶脂仪研发持续推进。这些进展预示着医美业务将成为公司未来重要的增长引擎,有望在下半年及未来贡献新的增长点,支撑公司长期发展。

主要内容

业绩承压下的业务结构调整与财务分析

2024年上半年,伟思医疗的财务表现显示出短期承压态势。公司实现营业收入1.92亿元,同比下降12.84%;归母净利润0.5亿元,同比大幅下降29.67%。剔除股份支付和所得税影响后,归母净利润为0.59亿元,同比下降19.21%。从季度数据看,2024年第二季度营业收入1.04亿元,同比下降16.38%;归母净利润0.28亿元,同比下降31.15%;扣非归母净利润0.24亿元,同比下降37.64%。业绩下滑的主要原因在于2023年上半年康复行业需求快速释放和公司迭代新品上市带来的高基数效应,以及2024年上半年院端招标节奏放缓。

在业务板块方面,盆底及产后康复市场需求持续疲软,加之公立医院市场采购量下降,导致磁刺激类产品营收0.85亿元,同比下降13.38%。然而,二代经颅磁放量、Magneuro ONE等新品上市以及私立医院的拓展有望带动该板块业务的修复。电生理类产品表现稳健,营收0.3亿元,同比增长0.57%,主要得益于团体生物反馈仪的顺利推广和儿童专用电刺激产品矩阵的逐步完善。耗材及配件产品营收0.37亿元,同比增长8.43%,显示出良好的增长势头。值得注意的是,精神康复和神经康复业务保持增长态势,这表明公司在这些细分市场具有较强的韧性和发展潜力。

财务费率方面,2024年上半年公司管理费用率为12.6%,同比增长3.77个百分点;销售费用率为26.26%,同比增长0.32个百分点,费率水平的上升对盈利能力构成一定压力。销售毛利率为70.61%,同比略降0.77个百分点,主要系公司部分型号产品销售的短期波动。销售净利率为25.9%,同比降低6.2个百分点,反映出在收入承压和费用增长背景下,公司的整体盈利水平有所波动。

研发创新驱动与医美业务的战略性突破

伟思医疗坚持研发创新驱动战略,2024年上半年研发费用达0.36亿元,同比增长7.69%;研发费用率提升至18.58%,同比增加3.54个百分点。公司在知识产权方面也取得了丰硕成果,新增授权专利11项,软件著作权7项,以及多项国内外医疗器械注册证,为产品线的拓展和市场竞争力提升奠定了基础。

在精神康复领域,经颅磁刺激仪MagNeuro ONE系列产品已顺利完成取证上市流程,预计将在下半年贡献高端机型收入,并进一步巩固公司在该领域的领导地位。在医美业务方面,公司取得了显著突破:新品高频电灼仪RFIntima和塑形磁Mag Graver在妇幼渠道和轻医美市场取得了积极的销售进展和突破。皮秒激光产品已完成临床试验,有望为公司医美业务带来新的增长点。此外,射频抗衰和射频溶脂仪的研发进程持续推进,射频溶脂仪样机已于2024年7月完成预研,预示着公司在医美领域的布局将进一步深化。

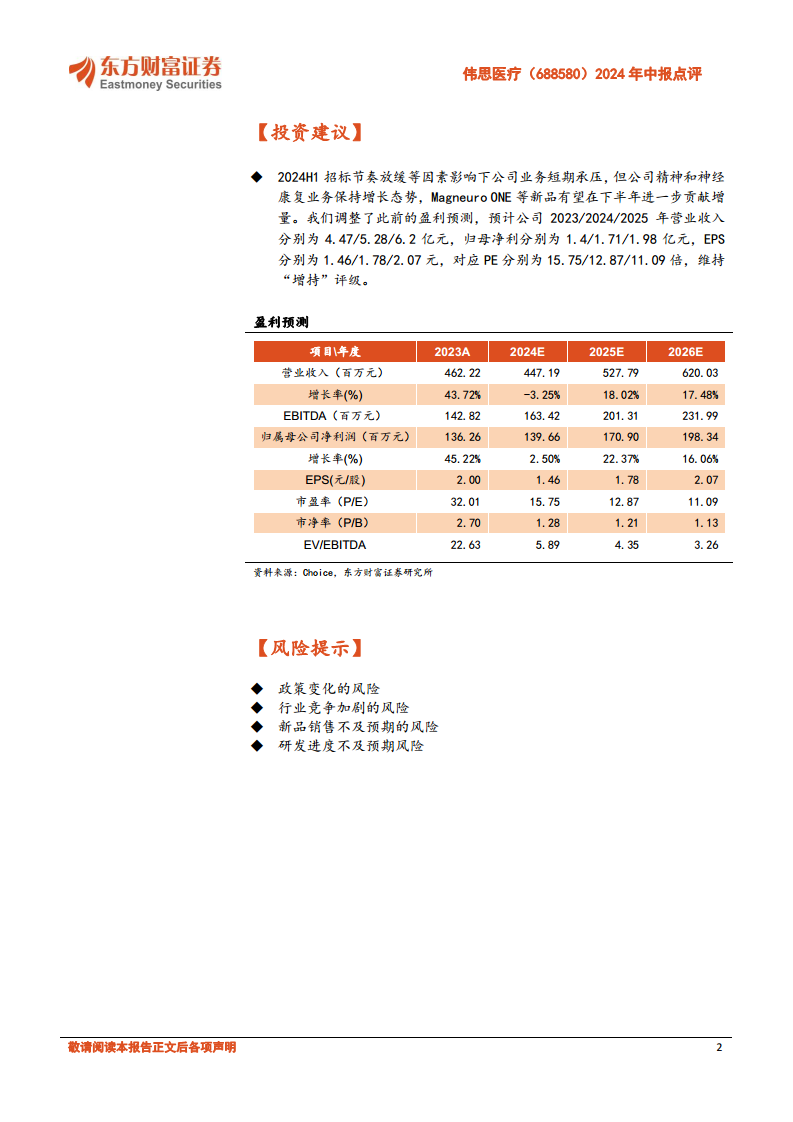

鉴于公司短期业务承压,但精神和神经康复业务保持增长,且Magneuro ONE等新品有望在下半年贡献增量,东方财富证券研究所调整了盈利预测。预计公司2024/2025/2026年营业收入分别为4.47/5.28/6.2亿元,归母净利润分别为1.40/1.71/1.98亿元,维持“增持”评级。同时,报告提示了政策变化、行业竞争加剧、新品销售不及预期以及研发进度不及预期等潜在风险,投资者需予以关注。

总结

伟思医疗在2024年上半年面临业绩短期承压,主要受高基数效应和院端招标放缓影响,导致营收和净利润同比下滑。尽管如此,公司在精神康复和神经康复业务上保持增长,并通过持续的研发创新,成功推出MagNeuro ONE等新品。尤其值得关注的是,公司在医美业务领域取得了显著突破,高频电灼仪、塑形磁等产品销售积极,皮秒激光完成临床试验,射频抗衰和射频溶脂仪研发持续推进,为公司未来增长奠定了坚实基础。尽管费用率有所上升,毛利率和净利率略有波动,但分析师维持“增持”评级,并对公司通过创新驱动和新兴业务拓展实现业务修复和增长持积极预期,同时提示了多项潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用